苏剑2022-10-27 08:48

![]()

要点:

●稳经济措施效果显现,第三季度经济增速回暖

●稳增长政策见效,工业生产渐恢复

●低基数效应消退叠加疫情反复,消费增速略低于市场预期

●基建增速继续保持高位,投资增长稳中有升

●海外需求持续趋弱致使出口增速延续下跌,价格因素贡献削弱导致进口增速与上期持平

●居民消费价格或达年内顶点,逆剪刀差年内或将持续

●社融信贷大幅改善,结构分化仍待修复

●展望未来:疫情扰动或将继续叠加国内外经济环境不确定性加剧,稳经济措施仍需发力助力经济延续回升态势

内容提要

2022年第三季度以来,尽管经济受疫情散点多发、高温限电政策以及海外需求持续收缩等不利因素的影响,但国内稳经济政策持续发力,助力经济基本面持续修复,第三季度经济增速稳步回暖。值得注意的是,当前经济恢复尚不均衡,疫情扰动或将持续,国际国内经济环境仍面临严峻挑战,为了推动经济加快恢复,未来稳经济措施仍需发力助力第四季度经济延续回升趋势。

从供给端看,随着极端高温天气消退、部分地区疫情或高温限电对工业生产影响减弱及部分行业需求回暖,叠加同期低基数影响,全国规模以上工业生产加快回升,另外在政策引领基建投资增加背景下,政策性开发金融工具等政策的落实推动9月经济边际改善,叠加部分行业去年同期基数较低,提振工业生产增速。2022年9月规模以上工业增加值同比增长6.3%,从环比看,规模以上工业增加值比上月增长0.84%。

从需求端看,在各地密集出台若干措施促进汽车消费的背景下,9月汽车消费增速仍然保持在较高的水平上,支撑了消费增长,但低基数效应消退叠加疫情反复导致9月社会消费品零售总额同比增速不及市场预期,9月份社会消费品零售总额同比增长2.5%,较上期回落2.9个百分点。制造业投资加快增长叠加基建投资持续发力是投资稳中向好的主要原因,而房地产开发投资进一步走弱一定程度上拉低了投资增速。9月固定资产投资累计同比增长5.9%,较上期回升0.1个百分点,其中制造业投资同比增长10.1%,基建投资同比增长7.1%。海外整体需求逐渐收紧、国内疫情散发、极端天气影响叠加去年同期出口基数处于相对高位,使本期出口增速延续下跌趋势,9月出口3227.6亿美元,同比增长5.7%,较上期下降1.4个百分点。全球经济衰退担忧增强,同时全球通货膨胀居高不下,欧美发达国家加快推进加息缩表,全球大宗商品市场价格大幅回落,大大削弱价格因素对进口增速的支撑,9月进口2380.1亿美元,同比增长0.3%,与上期持平。

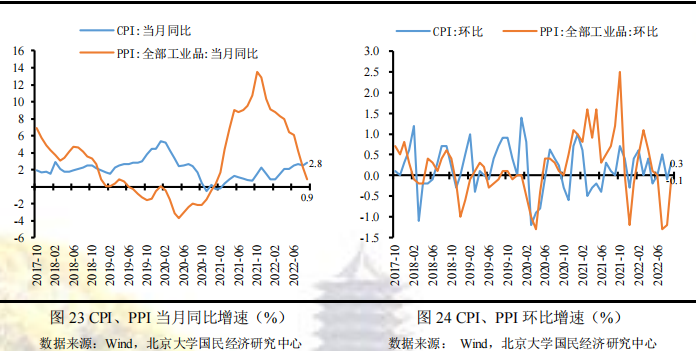

价格方面,9月CPI同比上涨2.8%,较上月回落0.3个百分点,环比上涨0.3%,较上月提升0.4个百分点。食品价格上涨是此次CPI上涨的主要原因,具体表现为多地高温天气造成鲜菜价格上涨,二次育肥叠加需求回温造成猪价继续上涨。PPI同比上涨0.9%,较上月回落1.4个百分点,环比下跌0.1%,较上月上升1.1个百分点。生产资料价格下跌依然是造成PPI继续下跌的主要原因,但整体下行趋势出现了明显的边际修复,具体表现为上游工业价格在国际油价震荡下行的带动下继续下行,但边际趋势已出现放缓,中下游工业特别是食品、衣着需求回温支撑工业出厂价格。

货币金融方面,9月社会融资规模3.53万亿元,较去年同期多增6274亿元;新增人民币贷款2.47万亿元,同比多增8100亿元;狭义货币(M1)余额66.45万亿元,同比增长6.4%,较上期提高0.3个百分点;广义货币(M2)余额262.66万亿元,同比增长12.1%,较上期下降0.1个百分点。多项稳增长政策落地生效,叠加季末效应的集中释放,共同支撑9月社融信贷规模大幅改善,但部门结构分化仍待进一步修复。此外,由于今年稳增长政策发力较去年前置且持久,同时叠加低基数效应的影响,9月末M2同比增速继续高位运行,但存款活期化和资金利用率仍需进一步改善,尤其是资金空转现象仍在持续。

正 文

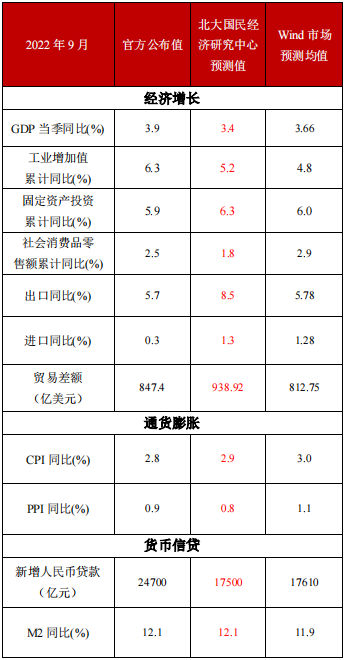

GDP:稳经济措施效果显现,第三季度经济增速回暖

2022年第三季度国内生产总值为307627亿元,按不变价格计算,同比增长3.9%,较第二季度提高3.5个百分点。其中,第一产业增加值为25642亿元,同比增长3.4%;第二产业增加值为121553亿元,同比增长5.2%;第三产业增加值为160432亿元,同比增长3.2%。第三季度以来,国内疫情多点散发,对宏观经济造成一定扰动,为了应对经济下行压力,各项稳增长政策密集出台,政策效果持续显现,助力国内经济基本面持续修复。7月受疫情影响国内经济修复进程放缓,各项指标不及预期。8月疫情散发,叠加高温天气限电政策,影响国内生产消费需求。同时,海外需求逐步收紧,出口下行压力增加。8月以来,各项稳经济措施效果显现发力,各项经济指标呈现回暖趋势。具体而言,从需求端来看,消费和投资呈现持续修复态势,第三季度社会消费品零售总额109873.30亿元,同比增长3.5%,较第二季度增长8.1个百分点。全国固定资产投资(不含农户)149982.00亿元,同比增长5.7%,较二季度提高1.5个百分点,对经济增长形成有力支撑。第三季度进出口仍保持景气增长,但对经济的支撑作用减弱,第三季度进出口总值16752.29亿美元,同比增长6.0%,较第二季度下降1.5个百分点。其中,出口同比增长10.07%,进口同比增长0.94%。从供给端看,第三季度规模以上工业增加值同比增长4.8%,较第二季度回升4.1个百分点,第三季度工业生产经受住疫情限电等不利因素的影响,整体呈现持续修复趋势。总体而言,尽管第三季度经济受疫情散点多发、高温限电政策以及海外需求持续收缩等不利因素的影响,但国内稳经济政策持续发力,三季度经济增速稳步回暖,未来稳经济措施仍需发力助力四季度经济延续回升趋势。

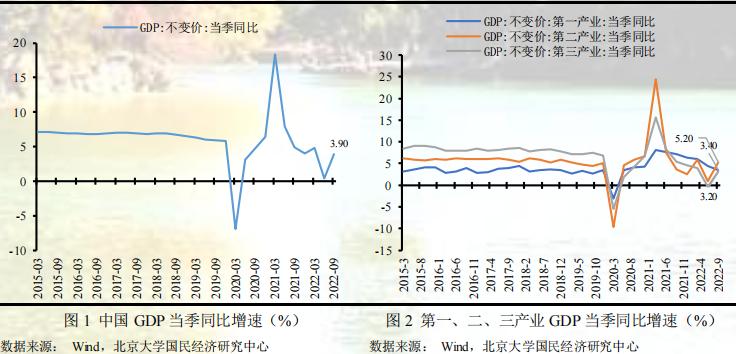

工业增加值部分:稳增长政策见效,工业生产渐恢复

2022年9月,国内经济延续恢复发展态势,生产需求稳中有升,规模以上工业增加值同比实际增长6.3%(扣除价格因素的实际增长率),规模以上工业增加值环比增长0.84%,其中高技术制造业增长较快,同比增长9.3 %,比规模以上工业增加值快3.0个百分点,超出市场预期。1-9月,规模以上工业增加值同比增长3.9%,工业生产总体稳定增长。从三大门类看,9月份,采矿业增加值同比增长7.2%,制造业同比增长6.4%,电力、热力、燃气及水生产和供应业同比增长2.9%。9月,随着极端高温天气消退、部分地区疫情或高温限电对工业生产影响减弱及部分行业需求回暖,叠加同期低基数影响,全国规模以上工业生产加快回升,另外在政策引领基建投资增加背景下,政策性开发金融工具等政策的落实推动9月经济边际改善,叠加部分行业去年同期基数较低,提振工业生产增速。

分行业看,9月份,41个大类行业中有32个行业增加值保持同比增长。其中,煤炭开采和洗选业增长7.7%,石油和天然气开采业增长4.5%,农副食品加工业同比1.5%,食品制造业增长2.7%,酒、饮料和精制茶制造业增长5.5%,纺织业同比-1.6%,化学原料和化学制品制造业增长12.1%,非金属矿物制品业同比0.8%,黑色金属冶炼和压延加工业同比10.6%,有色金属冶炼和压延加工业增长7.8%,通用设备制造业同比2.3%,专用设备制造业增长4.9%,汽车制造业增长23.7%,铁路、船舶、航空航天和其他运输设备制造业增长7.6%,电气机械和器材制造业增长15.8%,计算机、通信和其他电子设备制造业增长10.6%,电力、热力生产和供应业增长2.2%。

分产品看,9月份,617种产品中有325种产品产量同比增长。钢材11,619.0万吨,同比12.5%;水泥20,862.0万吨,同比1.0%;十种有色金属578.0万吨,同比增长8.8%;乙烯245.0万吨,同比1.9%;汽车275.8万辆,同比增长25.4%,其中,新能源汽车75.8万辆,同比增长110.0%;发电量6,830.0亿千瓦时,同比增长-0.4%;原油加工量5,681.0万吨,同比1.9%。

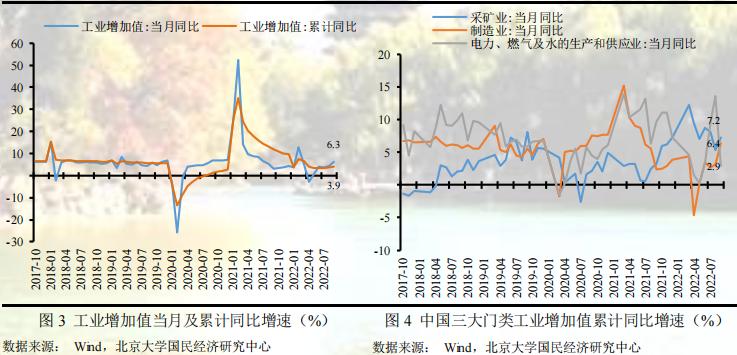

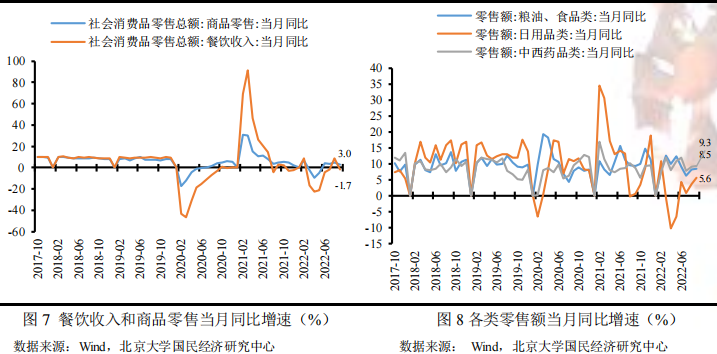

消费部分:低基数效应消退叠加疫情反复,消费增速略低于市场预期

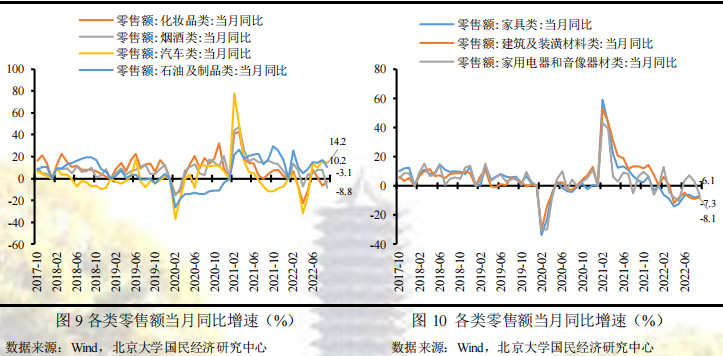

2022年9月,从单月增速来看,社会消费品零售总额同比增长2.5%,较8月回落2.9 个百分点,较2019年9月上升9.4%。其中,餐饮收入同比下降1.7%,较8月回落10.1个百分点;商品零售同比增长3.0%,较8月回落2.1个百分点。从累计增速来看,2022年1-9月社会消费品零售总额累计同比上升0.7%,较2019年增长8.0%,三年平均增速为2.6%,较上期回升0.1个百分点。其中,餐饮收入累计同比下降4.6 %,较1-8月回升0.4个百分点;商品零售同比增长1.3%,较1-8月回升0.2个百分点。分消费品类看,汽车类和石油及制品类零售额增长最快,同比增速分别为14.2%、10.2%;粮油食品类、日用品类、中西药品类零售额同比增速稳中有升,同比增速分别为8.5%、5.6%、9.3%;烟酒类、化妆品类、家用电器和音像器材类零售额同比增速分别为-8.8%、-3.1%、-6.1%,较上月显著下降;家具类和建筑及装潢材料类零售额同比仍在下滑,分别为-7.3%、-8.1%,较上月略有收窄。

低基数效应消退叠加疫情反复是导致9月社会消费品零售总额同比增速不及市场预期的主要原因。在各地密集出台若干措施促进汽车消费的背景下,本月汽车消费增速仍然保持在较高的水平上,支撑了消费增长。然而,一方面,由于去年同期疫情明显好转带动消费显著回升,低基数效应消退拉低了消费增速。另一方面,受国内疫情多点散发、局部规模性反弹的影响,本月餐饮收入同比增速再次由正转负,较上月显著下滑;同时疫情反复使得居民消费预期转弱、储蓄意愿增强,烟酒类、化妆品类、家用电器和音像器材类等可选商品的消费同比大幅下滑,进一步压低了消费增速。另外,受商品房销售持续下滑的影响,家具、建筑及装潢材料类消费仍未出现好转迹象。

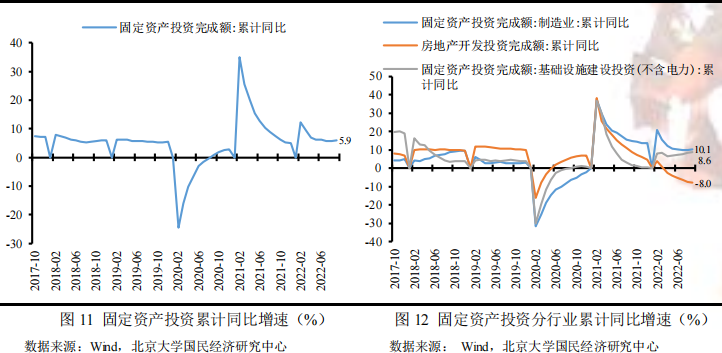

投资部分:基建增速继续保持高位,投资增长稳中有升

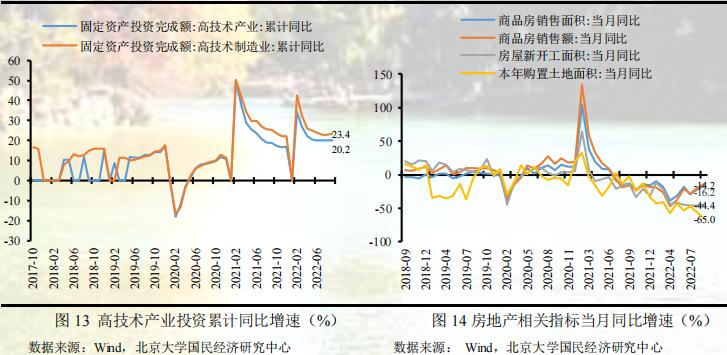

2022年9月固定资产投资累计同比增长5.9%,增速较1-8月上升0.1个百分点,三年平均增速为4.6%,较上期回落0.1个百分点。其中,制造业投资同比增长10.1%,较1-8月上升0.1个百分点,三年平均增速为5.7%,较上期回升0.4个百分点;房地产开发投资同比下降8.0%,较1-8月下降0.6个百分点,三年平均增速为1.9%,较上期回落0.5个百分点;基础设施投资同比增长8.6%,较1-8月回升0.3个百分点,三年平均增速为3.4%,较上期回落0.2个百分点;高技术产业投资同比增长20.2%,较上期持平,其中高技术制造业投资同比增长23.4%。

制造业投资加快增长叠加基建投资持续发力是投资稳中向好的主要原因,而房地产开发投资进一步走弱一定程度上拉低了投资增速。政府进一步延长制造业缓税补缴期限、对制造业新增增值税留抵税额即申即退、确定专项再贷款与财政贴息配套支持制造业企业设备更新改造等稳增长接续政策支撑下,制造业投资增速稳中有升。增量财政政策接连落地促进基建投资增速不断加快。9月国务院常务会议提出增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额,10月底前发行完毕,拉动了基建投资持续增长,9月广义基建增速高达16.3%。然而,本月房地产开发投资依旧不容乐观,同比降幅进一步扩大。尽管商品房销售面积、商品房销售额同比降幅进一步收窄,但房屋新开工面积同比降幅没有明显的变化、本年购置土地面积同比降幅甚至进一步扩大,表明在房地产市场利好政策频出的背景下,虽然商品房销量有一定的改善,但房地产企业投资信心仍旧不足,最终导致房地产市场继续走弱,压低了投资增速。

出口部分:海外需求持续趋弱,出口增速延续下跌

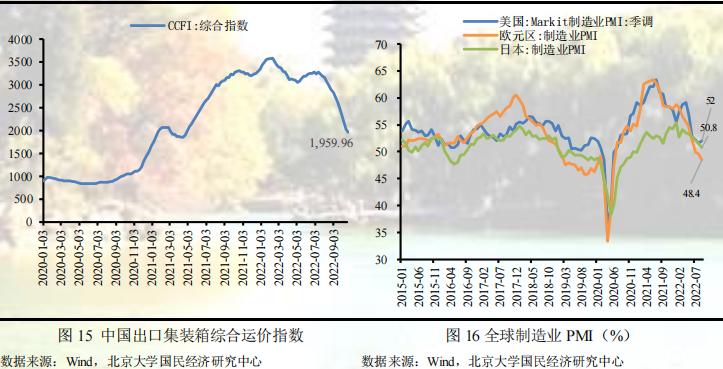

2022年9月,中国出口3227.6亿美元,同比增长5.7%,较上期下降1.4个百分比,出口增速延续下跌趋势,略低于市场预期。这主要是因为9月份欧美发达经济出现衰退迹象,海外整体需求逐渐收紧,利空中国出口。数据显示9月摩根大通全球制造业PMI录得49.8,较前值下降0.50个百分点;美国9月份制造业PMI终值录得52,欧元区9月制造业PMI终值为48.4,日本8月份制造业PMI终值为50.8,除美国PMI较前值回升0.2个百分点,欧元区和日本PMI分别较上期回落1.2个百分点和0.2个百分点。同时,全球石油价格下行,一定程度缓解欧美国家能源约束,缩小海外产需缺口,同时9月国内疫情散发和极端天气也对出口造成一定影响,叠加去年同期出口基数处于相对高位,使本期出口增速延续下跌趋势。数据显示,八大枢纽港口集装箱吞吐量增速和出口运价水平均有所回落。9月下旬八大枢纽港口集装箱吞吐量同比增加4.4%,较上一旬下降7.5个百分点。其中,外贸同比增长5.9%,较上一旬下降2.5个百分点。9月,外贸重箱吞吐量同比下降10.3%,环比下降6.4%。9月中国出口集装箱综合运价指数平均值为2593.35点,较上月平均下跌14.5%;上海出口集装箱综合指数平均值为2343.48点,较上月平均下跌32.5%。从我们的预测结果来看,出口增速低于我们的预期,这一方面是因为在进行预测时低估了去年同期高基数效应对本期出口增速的压制效应;另一方面是极端天气对9月出口造成不利影响,台风“轩岚诺”和“梅花”陆续到来,造成长三角地区港口停摆,对本月出口造成影响。

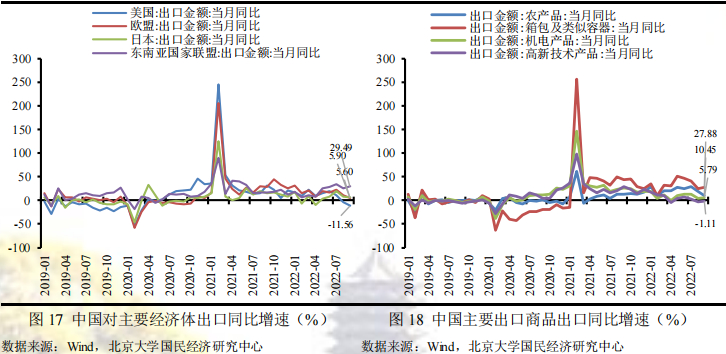

从9月份的出口国别来看,中国对欧盟、美国、东盟和日本出口的当月同比增速分别为5.60%、-11.56%、29.49%和5.90%,除对东盟国家出口增速较上月提高4.36%以外,对其他国家的增长速度均较前值有所回落,其中对美国的出口增速回落较大,除了受中国国内疫情扰动之外,主要美国经济衰退迹象显现、中美关系紧张以及欧美国家能源约束缓解有关。同时,中国对东盟的出口增速仍显著优于其他国家,RCEP持续支撑中国出口。

从9月的出口商品来看,中国出口机电产品1906.67亿美元,占中国出口总额的59.07%,仍是中国出口主力,同比增长5.79%,较上月上升1.49个百分点,略高于出口同比增长5.7%,其中出口集成电路142.10亿美元,同比增长-2.24%。高新技术产品出口为888.76亿美元,同比增长为-1.1%,较上月回升2.77个百分点。劳动密集型产品中,箱包及类似容器出口为32.54亿美元,同比增长27.88%;鞋靴出口为46.93亿美元,同比增长8.29%。

进口部分:价格因素贡献削弱,进口增速与上期持平

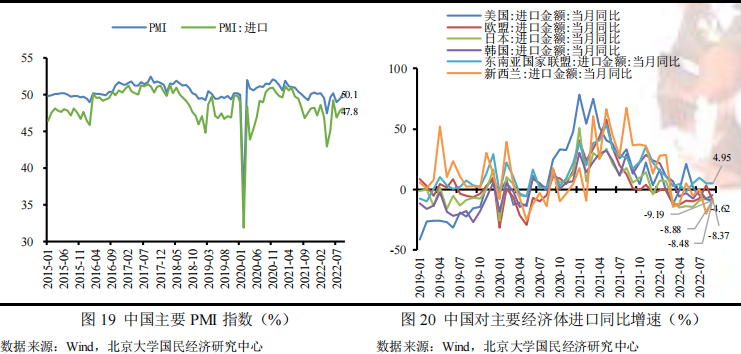

2022年9月,中国进口2380.1亿美元,同比增长0.3%,与上期持平,低于市场预期。这主要是由于全球经济衰退担忧增强,同时全球通货膨胀居高不下,欧美发达国家加快推进加息缩表,全球大宗商品市场价格大幅回落,这大大削弱价格因素对进口增速的支撑。同时,9月份国内疫情多点散发,影响国内生产消费需求,同时房地产市场表现不及预期,整体来看国内需求仍偏弱,不利于进口增速。此外,从我们的预测结果来看,进口增速低于我们的预期,可能原因在于高估了房地产市场“金九”对国内进口需求的带动。

从9月的进口国别来看,中国对美国、欧盟、日本、韩国、东盟和新西兰进口的同比增速分别为-4.62%、-8.37%、-8.88%、-9.19%、4.95%和-8.48%。数据显示,除对美国的进口增速较上月提升2.76个百分点,对其他国家进口增长速度较前值均有所回落,其中中国对东盟的进口增速仍高于对其他国家的进口增速,东盟国家对中国进口的支撑作用持续显现。

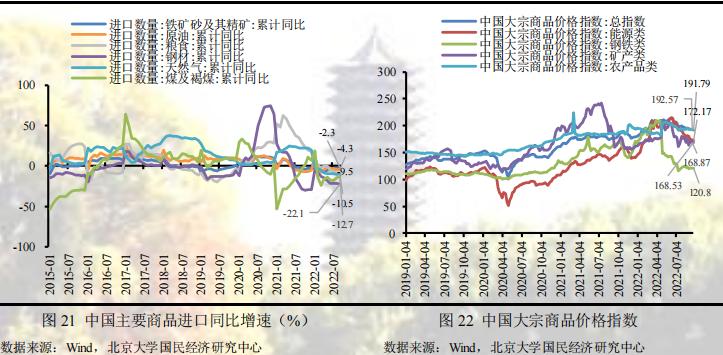

从9月的进口商品来看,大宗商品方面,铁矿砂及其精矿、原油、煤及褐煤、天然气、钢材的进口量累计同比增速分别为-2.3%、-4.3%、-12.7%、-9.5%和-22.1%;农产品方面,粮食进口同比增速为-10.5%,较上期下降0.6个百分比,肉类进口同比增速为-26.8%,较上期回升2.1个百分比。

价格部分:居民消费价格或达年内顶点,逆剪刀差年内或将持续

2022年9月,CPI同比上涨2.8%,较上月回落0.3个百分点,环比上涨0.3%,较上月提升0.4个百分点。其中去年价格变动的翘尾影响约为0.8个百分点,较上月不变;新涨价影响约为2.0个百分点,较上月上升0.3个百分点。食品价格上涨是此次CPI上涨的主要原因,具体表现为多地高温天气造成鲜菜价格上涨,二次育肥叠加需求回温造成猪价继续上涨。此外,扣除食品和能源价格的核心CPI同比上涨0.6 %,涨幅较上月回落0.2个百分点,显示需求复苏温和,总体价格平稳增长。我们预测9月份CPI同比增长2.9%,高于实际结果0.1个百分点,但好于市场预期,主要是对本月食品价格上涨的估计过高,导致对CPI环比高估了0.1个百分点。

2022年9月,PPI同比上涨0.9%,较上月回落1.4个百分点,环比下跌0.1%,较上月上升1.1个百分点。其中去年价格变动的翘尾影响为1.3个百分点,较上月下降约1.2个百分点;新涨价影响约为-0.4个百分点,较上月回落0.2个百分点。生产资料价格下跌依然是造成PPI继续下跌的主要原因,但整体下行趋势出现了明显的边际修复,具体表现为上游工业价格在国际油价震荡下行的带动下继续下行,但边际趋势已出现放缓,中下游工业特别是食品、衣着需求回温支撑工业出厂价格。我们预测9月份PPI同比上涨0.8%,低于实际结果0.1个百分点,但仍好于市场预期,误差主要来源是对生产资料价格下行的估计过高。

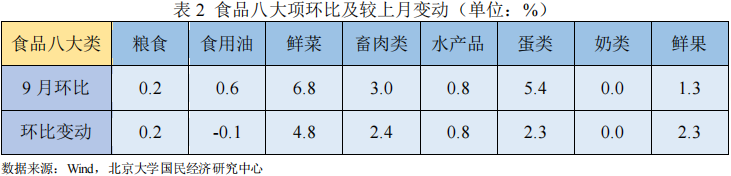

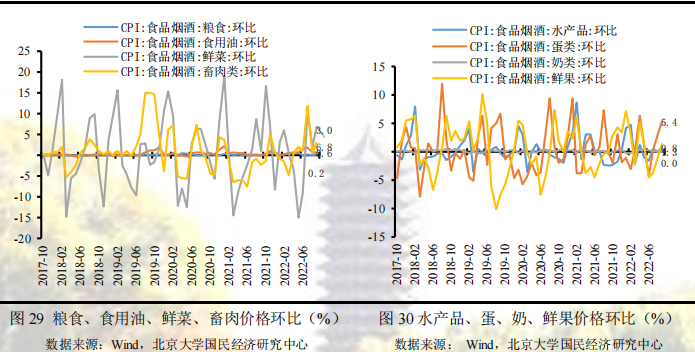

食品项价格环比回弹,鲜菜猪肉成主要原因

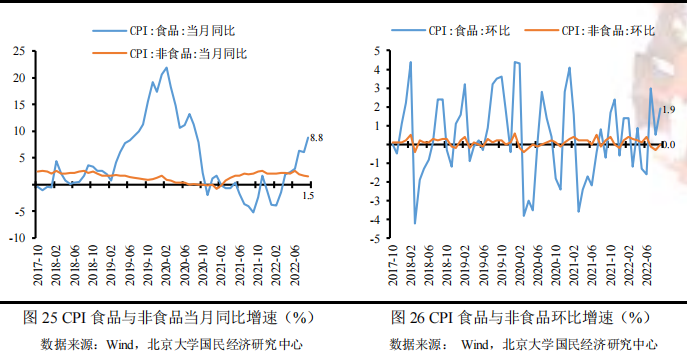

CPI关注食品和非食品两个方面,食品价格由猪肉、鲜菜、鲜果和水产品等驱动,非食品价格由工业消费品和服务业价格驱动。9月份,国内疫情防控形势总体可控,消费市场供应总体充足,CPI同比上涨2.8%、环比由上月-0.1 %转为0.3%,具体而言:食品项价格环比回弹显著,其中鲜菜、畜肉和鲜果环比回弹是本月食品价格环比回弹的主要原因;非食品价格环比不变,其中工业消费品价格回弹对冲了服务价格的下行。

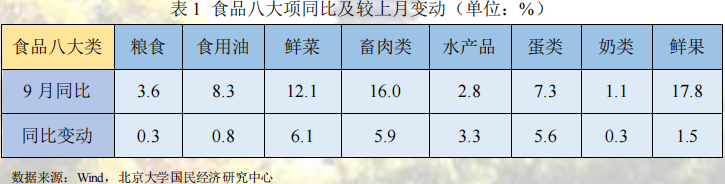

食品项中,从同比看,食品价格上涨8.8%,较上月上升2.7个百分点,影响CPI上涨约1.56个百分点。受压栏惜售、二次育肥和疫情趋稳消费需求回温等影响,猪肉价格上涨36.0%,较上月上升13.6个百分点;受前期多地持续高温天气影响,鲜菜价格同比上涨12.1 %,较上月上升6.1个百分点。

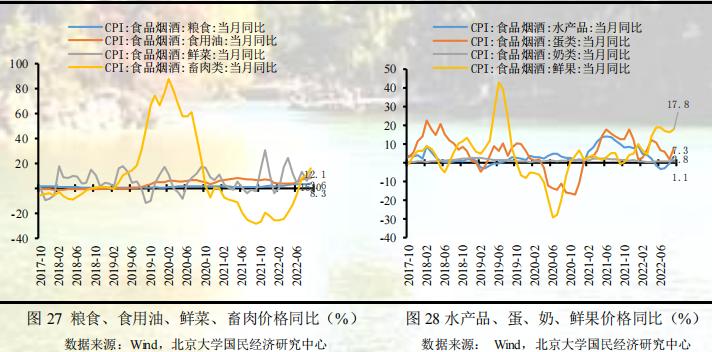

总的来说,食品项八大类价格同比普涨,其中鲜果同比涨幅最高(+17.8%),较上月同比变动普遍为正,其中鲜菜同比变动最显著(+6.1%)。

从环比看,食品价格上涨 1.9% ,较上月上升 1.4 个百分点,影响 CPI 上涨约 0.35 个百分点。受部分养殖户压栏惜售情绪回升,二次育肥下生猪出栏减少,叠加消费需求季节性走强等因素影响,猪肉价格上涨 5.4% ,较上月上升 5.0 个百分点;受前期多地持续高温天气影响,鲜菜上涨 6.8 % ,较上月上升 4.8 个百分点。

总体而言,食品八大类价格环比普涨(7正0负1不变),其中鲜菜环比幅度最高(+6.8%),较上月环比变动分化(6正1负1不变),其中鲜菜环比变动最显著(+4.8%)。

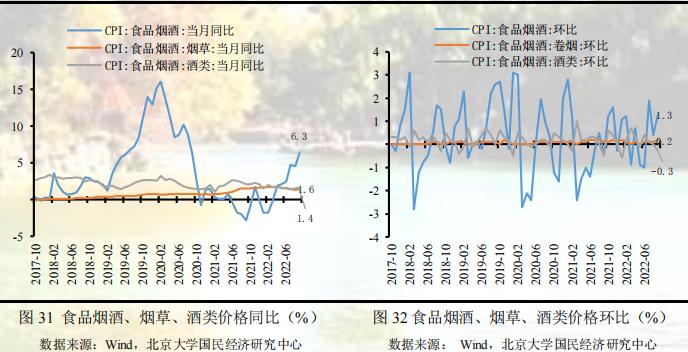

此外,从食品烟酒指标来看,9月食品烟酒价格同比6.3 %,环比1.3 %,具体而言,9月烟草同比1.4 %、环比上涨0.2 %,酒类同比上升1.6 %、环比上涨-0.3 %。

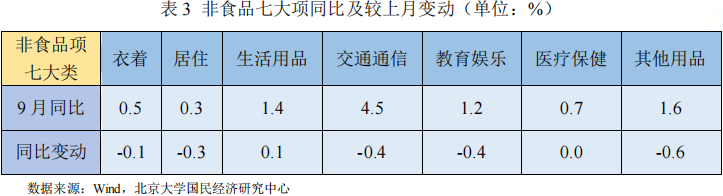

非食品价格环比回弹,衣着教娱是主要支撑

非食品项中,从同比看,9月非食品价格上涨1.5%,较上月回落0.2个百分点,影响CPI上涨约1.21个百分点。具体而言,受燃油价格回落带动,工业消费品价格上涨2.6%,较上月继续回落;受疫情散发影响,服务价格上涨0.5 %,较上月回落0.2%。

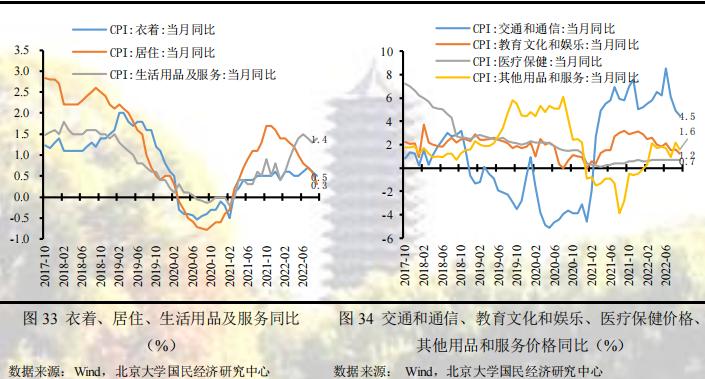

总体而言,非食品项七大类价格同比普涨,其中交通通信项同比涨幅最高(+4.5%),较上月同比变动分化(1正1零5负),其中其他用品项同比变动最显著(-0.6%)。

从环比看,非食品价格环比不变,较上月上升0.3个百分点,影响CPI下跌0个百分点。受国际油价下行影响,能源价格下行带动工业消费品价格维持低迷;受疫情多点散发叠加出行需求减弱影响,服务价格下降,飞机票、宾馆住宿和旅行社收费价格分别下降9.9%、2.9%和1.3%,但夏秋换季上新,服装价格上涨0.8%。

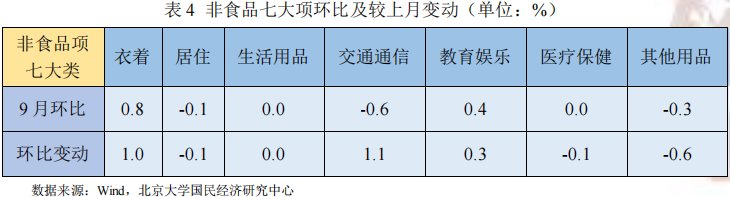

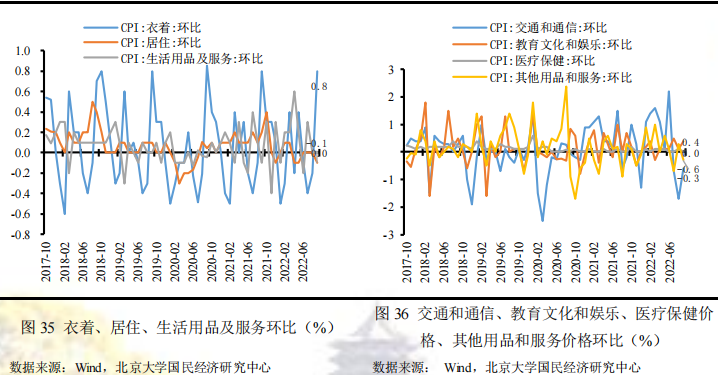

总体而言,非食品项七大类价格环比分化(2升、3降、2不变),其中衣着项环比幅度最高(+0.8%),较上月环比变动分化(3正、3负、1不变),其中交通通信项环比变动最显著(+1.1%)。

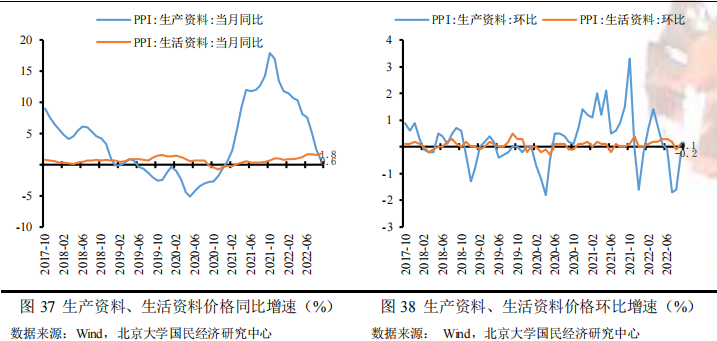

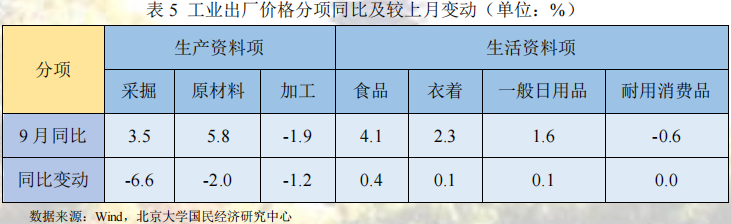

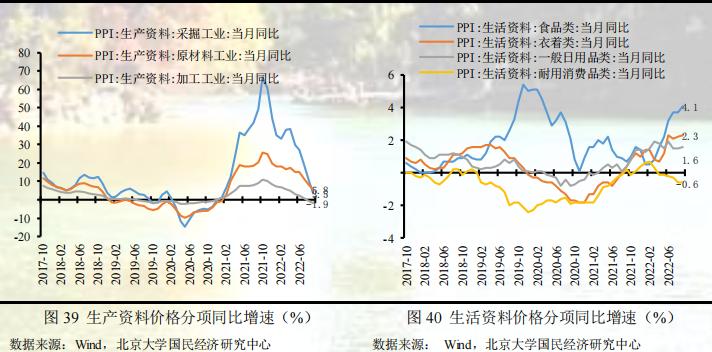

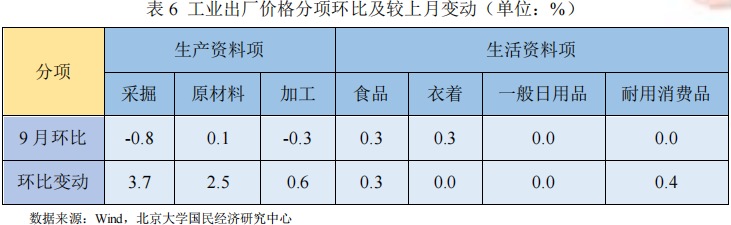

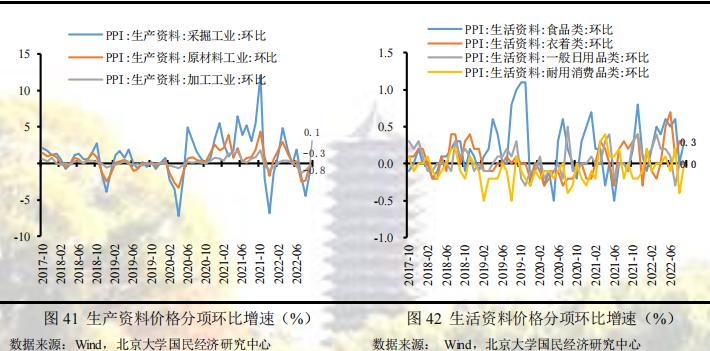

生产资料价格环比下跌,工业出厂价格开始企稳

9月份,前期保供稳价政策持续,各地区各部门高效统筹疫情防控和经济社会发展,保障重点产业链供应链畅通稳定,国内部分能源和原材料供需矛盾有所缓解,但受国际大宗商品价格波动传导和国内需求偏弱等多种因素影响,工业品价格走势整体下行,工业品价格环比下跌幅度收窄,同比下行幅度收窄,具体而言:受工业上游原材料、能源品等价格回落影响,生产资料价格继续回落;受需求回温及上游工业传导影响,生活资料价格平稳增长。

分大类,从同比看,高基数下9月PPI上涨0.9%,较上月继续回落1.4个百分点。受国际大宗商品边际回落影响,生产资料价格上涨0.6%,较上月继续回落1.8个百分点,其中采掘工业同比回落最为显著;受上游工业部门价格传导影响,生活资料价格上涨1.8%,较上月上升0.2个百分点,其中食品工业同比上升最为显著。生产资料同比回落是此次PPI同比回落的主要因素。

从环比看,9月PPI环比下跌0.1%,较上月回弹1.1个百分点。受上游原材料大宗商品持续回落、复工复产持续推进、重点产业链供应链逐步畅通稳定、保供稳价政策效果继续显现影响,生产资料价格下跌0.2%,较上月回升1.4个百分点,其中采掘工业环比回弹最为显著;生活资料价格上涨0.1%,较上月上升0.2个百分点,其中食品和衣着环比上升最为显著。工业上游价格回弹是此次PPI环比回弹的主要因素。

分行业,从同比看,按同比涨幅由大到小排,分别是石油加工及开采、化学原料及制品等相关行业,这些相关行业同比涨幅依旧居高,但较上月变动普遍继续回落,煤炭开采、石油开采、有色加工和黑色加工相关行业贡献了PPI同比回落的主要动力;从环比看,国际原油等大宗商品价格回落带动国内相关行业价格下降,下半年随着基建投资项目逐步实施,黑色金属、有色金属及非金属矿物等贡献了环比回弹的主要动力。

货币金融部分:社融同比多增超预期,信贷规模成主要支撑

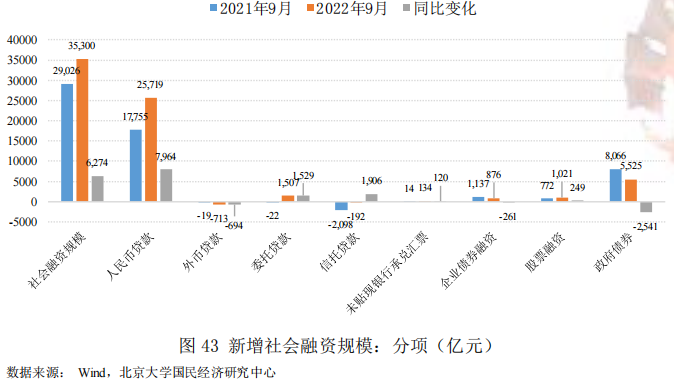

2022年9月社会融资规模3.53万亿元,较去年同期多增6274亿元,远超市场预期。其中,人民币贷款25719亿元,同比多增7964亿元,是支撑本月社融规模大幅多增的主要分项,而政府债券5525亿元,同比少增2541亿元,对本月社融规模形成较大拖累。

关于9月人民币贷款同比大幅多增,一方面是由于稳增长政策落地生效,基础设施建设大幅扩张带动实体融资需求回升,例如6000亿元的政策性开放性金融工具,2000亿元设备更新改造专项再贷款;另一方面是由于第三季度初人民币贷款表现不佳,如7月人民币贷款同比少增4303亿元,8月人民币贷款仅多增587亿元,所以信贷投放累积到季末进行集中放贷。

关于9月政府债券同比少增,主要是因为今年财政前置和去年财政后置的错位所致。同时,9月国常会提出的依法盘活地方2019年以来结存的5000多亿元专项债限额在10月底前发行完毕,预计对下月社融形成支撑。

信贷规模大幅改善,但部门结构分化仍待修复

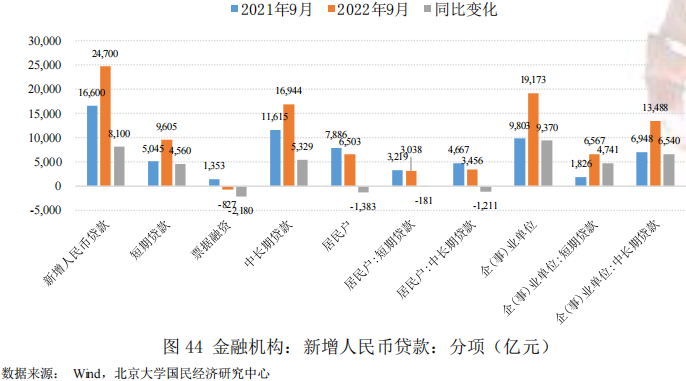

2022年9月新增人民币贷款2.47万亿元,同比多增8100亿元。其中,短期贷款9605亿元,同比多增4560亿元;票据融资-827亿元,同比少增2180;中长期贷款16944亿元,同比多增5329亿元。可见,短期贷款和中长期贷款均大幅改善,共同支撑本月信贷规模。进一步分部门看,9月居民户贷款6503亿元,同比少增1383亿元,企事业单位贷款19173亿元,同比多增9370亿元,显示企事业单位信贷规模大幅改善,对本月信贷规模形成支撑,而居民户信贷规模仍偏弱,对本月信贷规模构成拖累。我们预测9月新增人民币贷款1.75万亿元,低于实际7200亿元,但同比多增维持一致,主要低估了季末短期贷款的冲量作用。

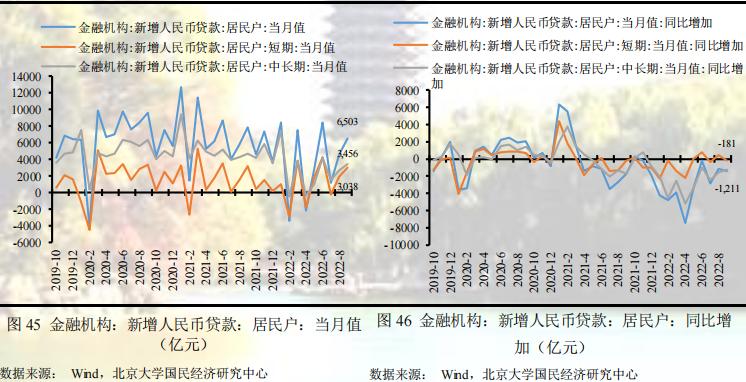

居民户贷款方面,9月居民户短期贷款3038亿元,同比少增181亿元,居民户中长期贷款3456亿元,同比少增1211亿元,表明居民户短期贷款和中长期贷款双偏弱,主要原因在于一方面近期房地产行业相关负面事件的影响,居民户购房计划推迟,另一方面疫情影响持续导致居民户消费意愿下降,以及不确定性增强引致储蓄意愿上升,共同减弱了居民户对信贷的需求。

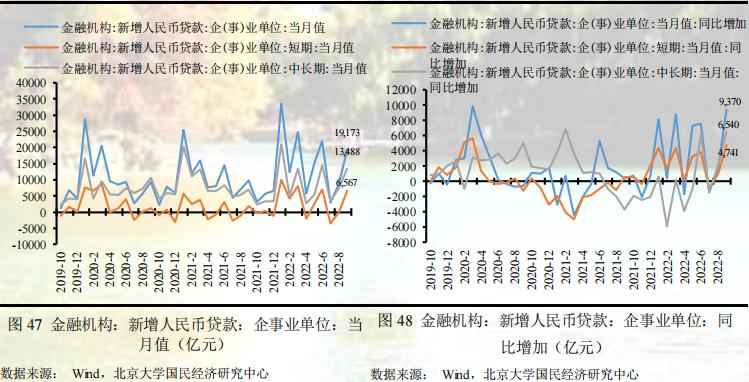

企事业单位贷款方面,9月企事业单位短期贷款6567亿元,同比多增4741亿元,企事业单位中长期贷款13488亿元,同比多增6540亿元,表明企事业单位信贷规模大幅改善,信贷结构进一步好转,这主要得益于自8月下旬国常会提出的一揽子稳经济政策陆续落地生效,包括6000亿元的政策性开发性金融工具、5000多亿元专项债结存限额、2000亿元设备更新改造专项贷款、3000亿元农业农村基建投资、保交楼专项资金等,有力支持企业事单位的中长期贷款。此外,今年以来新增信贷规模季节效应具有受短期贷款影响表现出较大波动的特征,本月企业事单位的短期贷款大幅多增亦可能是银行季末冲量所表现出来的特征结果。

存款活期化维持平稳,资金流动性仍显充裕

2022年9月末,狭义货币(M1)余额66.45万亿元,同比增长6.4%,较上期提高0.3个百分点;广义货币(M2)余额262.66万亿元,同比增长12.1%,较上期下降0.1个百分点。本月M2同比增速仍维持高位,一方面是由于低基数效应的作用,去年9月M2同比增速为8.3%,处于全年地位,另一方面是由于前三季度稳增长政策发力较去年提前以及新的扩张性政策仍在推出,不仅造成财政前置也扩大了财政支出力度,大量财政存款转成M2,推升M2同比增速。我们预测9月末M2同比增长12.1%,和实际值一致,主要考虑到低基数效应以及持续出台的稳增长政策效果。

从M2-M1增速来看,9月末M2-M1的同比增速为5.7%,增速剪刀差较上期下降0.4个百分点,表明9月末货币存款活期化较上期下降。从今年的整体情况来看,M2同比增速高位运行的同时M1同比增速也相对较高,两者之差基本维持在5.5%左右的水平,表明今年以来M2的高位增长并没有大幅带来存款的活期化,由此反映出不确定性对需求端的影响依然较大。

从社融-M2增速来看,9月末社融-M2的同比增速为-1.5%,较上期减少0.2个百分点,显示社融扩张速度依旧弱于货币扩张速度,资金流动性充裕现象仍在持续,预示着信贷需求和货币宽松存在一定的错配,金融市场的资金空转现象并未好转,利率有望继续维持低位。

展望未来:疫情扰动或将继续叠加国内外经济环境不确定性加剧,稳经济措施仍需发力助力经济延续回升态势

工业产出方面:货币政策方面,9 月央行平价续作 4000 亿元 MLF,当月有6000 亿元 MLF 到期,净回笼 2000 亿元,叠加银行间资金价格有所回升,但目前无论是从实际资金价格还是从政策工具余额评估,资金面整体仍维持在相对宽松的环境下,因此缩量续作 MLF 也是市场自身供需平衡的结果,预计货币政策仍以降低融资成本、提供充足融资规模来促进宽信用托底经济为主线;财政政策方面,积极的财政政策将进一步鼓励基础设施建设投资和房地产投资,更多与工厂设备升级改造和高新科技产业相关的投资继续展开,扩投资与稳主体并重,预计对工业生产产生支撑作用;疫情影响方面,不确定性仍然存在,可能继续为工业产出带来扰动,但政府投资发力明显,线下活动也逐步修复,疫情对实体部门生产活动的影响力逐步减弱,后半年或将延续斜率平缓的复苏,预计未来在财政货币政策联合发力的综合作用下,工业增加值继续保持稳定增长水平。

消费方面:预计四季度消费恢复仍然较为缓慢,2023年一季度可能会显著回升。一方面,近期各地疫情又隐有加剧之势,餐饮、旅游等服务类消费修复速度会有所放缓。另外,根据央行公布的数据显示,2022年上半年住户存款增加10.33万亿元,比去年同期的7.45万亿元多增了2.88万亿元,创下了历史新高,居民储蓄意愿增强,消费预期转弱。另一方面,步入四季度,或有更多稳经济政策加快落地生效,促进消费稳步恢复。综合来说,由于当前疫情可能还会持续一段时间,政策见效也有一定的滞后期,预计2023年一季度消费可能会显著回升。

投资方面:预计四季度投资会维持稳步增长。为加力巩固经济恢复发展基础,国务院常务会议部署稳经济一揽子接续政策措施,包括增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额,持续释放贷款市场报价利率改革和传导效应、降低融资成本,核准开工一批基础设施等项目,有利于制造业及基建投资维持高增长。另外,随着保交楼专项借款政策的推出,受“断贷”事件影响被削弱的市场信心将逐步恢复,同时,9月底阶段性调整差别化住房信贷政策、人民银行决定下调首套个人住房公积金贷款利率、出售住房1年内再购房有退税优惠三条房地产利好政策接连出台也表明房地产企业中长期发展趋势向好。

出口方面:预计出口增速或将处于下行通道,对经济的支撑作用逐渐削弱。一方面,10-12月的出口均处于高位,且呈上升趋势,在高基数效应的压制下,未来出口承压;另一方面,通货膨胀居高不下,全球经济衰退风险增强,海外需求进一步收缩,叠加国内疫情不确定性增强,或将对中国出口产生影响。

进口方面:预计进口增速在短期内或位于低位。一方面,随着国内出口下行,由出口带来的生产原料及中间品的进口需求逐渐下降,不利于进口增速;另一方面,全球经济下行叠加流动性进一步收紧,大宗商品价格呈现回落态势,预计价格因素对进口增速的贡献将进一步削弱。

CPI方面:猪肉方面,在生猪供给见顶、疫后需求边际改善以及中央储备政策干预下,四季度是猪肉需求旺季,猪价可能继续保持强势,这对食品通胀仍有一定支撑,预计2023年猪肉价格将会逐渐探顶,春节期间达到阶段高点,此后震荡小幅回落;鲜菜鲜果方面,蔬菜、鲜果受季节性因素影响较大,如极端天气带来产量下降和物流仓储成本上升,因此存在一定程度波动性,但预计全年整体价格平稳增长;服务业价格方面,随着国内疫苗接种数量的不断增加,疫情防控形势逐渐好转,服务类消费有望进一步恢复。总的来说,受猪周期反转、服务需求释放和低基数效应影响,CPI整体处上行通道,消费品价格方面存在一定压力。预计2023年CPI同比中枢在2.6%左右。

PPI方面:随着疫情带来的供应链冲击的影响减弱、资源出口国供给逐步改善和全球流动性收紧下欧美发达国家经济衰退风险加大,全球大宗商品价格结构有所分化,但整体处在震荡回落阶段,预计2023年国内保供稳价政策将分领域有重点地继续推进:油价方面,受OPEC+减产供应政策和地缘政治因素影响较大,但由于OPEC+多数成员国2023年财政计划对石油价格的预设为90美元/桶左右,叠加全球流动性收紧以及欧美发达国家经济衰退带来需求收缩的风险加大,因此预计2023年油价中枢将稳中趋降;有色金属行业方面,随着未来有色金属出口国供给逐步回升,需求依旧保持一定韧劲下,预计有色金属价格中枢震荡向上;黑色金属行业方面,随着基建持续发力,保交楼工作推进,建筑施工有所改善,部分中上游价格有所企稳,但随着欧美升息及需求收缩涨价风险并不高;化学原料制造品行业方面,该类商品的价格受原油影响较大,预计走势与原油价格保持一致,稳中趋降;煤炭行业方面,全球煤炭风险犹存,冬季或再趋紧,同时迎峰度夏背景下煤炭供需偏紧下价格有阶段性上行压力,需要国内保供稳价政策支持以限制其涨幅。总的来说,尽管部分工业品价格仍偏强,但受高基数影响,PPI整体处下行通道。预计2023年PPI同比中枢在1.1%左右。

货币金融方面:短期社融信贷仍获支撑,长期走势需关注疫情和房地产走向。未来第四季度在5000多亿元专项债结存限额的使用、3000亿元农业农村基础设施建设、2000亿元设备更新改造以及LPR下调等稳增长政策效果的落实下,预计社融和信贷规模有望得到持续支撑,尤其是10月和11月预计较去年同比多增,但房地产市场修复仍需关注保交楼政策和楼市宽松政策的力度。此外,疫情仍将是未来影响社融信贷的关键外部因素,如何消除这种不确定性将有力支撑企业和居民的中长期融资需求。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车