潘向东2022-10-02 08:55

![]()

强势美元和俄罗斯输欧天然气管道被炸金融风险在哪?欧洲将面临债务危机的风险、甚至有解体的风险,土耳其、阿根廷、南非、印尼,和墨西哥等国将面临货币危机的风险。

美联储对放货币是做好了准备,但对收货币可能引发的金融风险是否有足够的准备?这是自从08金融危机之后,全球的经济研究者和投资者,都反复想寻求的。

但不管怎样,美联储收货币会增加全球金融系统的不稳定性,这是毫无疑问的。

一旦金融系统出现不稳定,危机总会在最脆弱的地方爆发出来。随着美元强势的不断演进,对一些相对脆弱的经济体来说,未来爆发危机的可能性会越来越大,就像人总是被“最后一个包子撑坏”一样,某一根“最后的稻草”出现,危机便随之而至。用经济学的术语来说就是,金融市场呈现典型的非线性特征。

金融危机一般表现为金融领域大部分金融指标出现急剧恶化,如银行发生挤兑,金融机构大量破产倒闭,股市暴跌,货币大幅度贬值,出现偿债困难等。

上个世纪80-90年代,东亚经济实现快速发展,堪称“东亚奇迹”。但快速发展的同时,经济体也伴随着不稳定。随着90年代美元走出强势,一些资金便开始从东南亚撤出,最终演化出了“东南亚金融危机”。

当时很多经济研究者对东南亚金融危机爆发进行归因探讨时,均认为克鲁格曼的观点很有代表性。1994年克鲁格曼在《外交杂志》上发表了《亚洲奇迹的神话》一文,认为仅靠增加投入而不进行技术创新和提高效率的做法,是不可持续的,即亚洲国家的增速很快就会回落,甚至还可能还会因繁荣时期要素的投入过多带来反噬。

紧接着克鲁格曼在《流行的国际主义》一文再次指出亚洲经济发展模式中难以持续的制度性缺陷,指出“亚洲奇迹”主要依靠的是汗水而非灵感,因而是“建立在浮沙之上,迟早会幻灭”。

但他很难解释的是,后来中国经济出现快速腾飞,创造出了“中国奇迹”,而“中国奇迹”的出现也是建立中国人民的汗水之上。随着中国经济的不断升级转型,也并不是他所认为的“不可持续”。而且韩国,经济在经历了要素投入之后,进行了转型升级,快速地进入到发达经济体的行列。

其实,分析经济体会否出现金融危机,还是需要了解经济体的内在结构。

从货币危机的角度来看,假若一国持续出现贸易逆差,外汇市场又属于自由浮动汇率制,本币又不属于全球性交易货币,那么这样的经济体,在美元强势的时候,是很容易出现货币危机的。

从债务危机的角度来看,假若一国杠杆率出现持续的高位攀升,该国经济增长动力又不足,假若还遭遇通胀压力,国外投资者占债务持有者的比重又不小,那么一旦国际市场有风吹草动,或者美元出现强势,那么爆发债务危机的可能性就非常之大。

从股市的角度来看,假若过去持续的货币宽松推动股票市场持续繁荣,股市的整体市盈率和市净率均持续超过历史均值,此时经济增长表现开始乏力,或者货币政策开始收紧,或者美元强势引发资金从国内时流出时,那么爆发股市危机的可能性就非常之大。

作为全球交易性货币的前几名,例如:美元,欧元,英镑,日元和人民币,其实不太担心他们会出现汇率危机,因为他们拥有足够的工具去平抑外汇市场的波动。

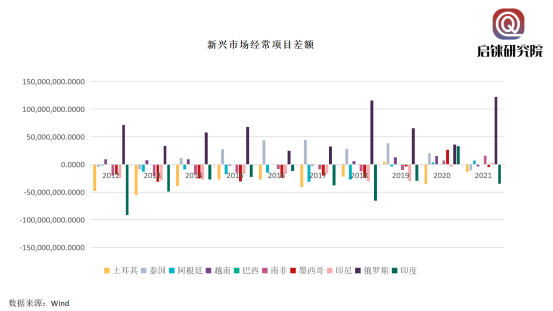

但对于一些经济体量相对较小的发达经济体而言,例如韩国,以及一些经济体量相对大的发展中经济体,而且汇率又自由浮动,例如新兴经济体中的印度、巴西、南非、俄罗斯、阿根廷、墨西哥、土耳其、泰国、越南等,一旦外汇市场出现危机,是缺乏足够的工具和实力去平抑剧烈波动的。

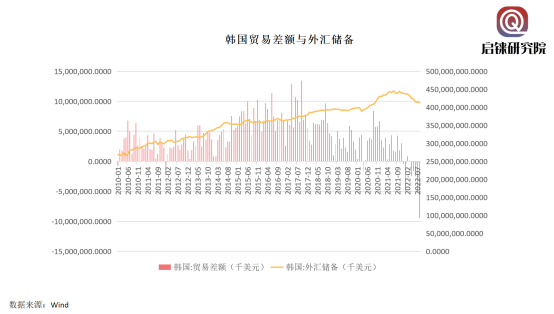

由于大宗商品价格飙升,进口增速大于出口,韩国今年上半年韩国创下历史最大贸易逆差,达到103亿美元。其中,2022年6月韩国贸易逆差为24.7亿美元,8月份韩国贸易逆差进一步升至94.8亿美元。2022年以来,韩国的外汇储备已累计缩水270亿美元。

但韩国从1998年到2021年已连续24年实现贸易顺差。外汇储备比较丰厚,到2022年8月份拥有4364亿美元。目前美元强势,但“地主家”的家底好,韩国央行能干预,所以不存在大家所担忧的汇率危机。

从经常账户来看,新兴经济体出现持续逆差,那么这样的经济体要实现国际收支平衡,只能是资本项目的持续顺差,这些顺差对该经济体来说属于负债。

欠债的企业都明白,最担心的就是流动性收紧,导致负债成本或融资成本上升。资本项持续顺差的经济体也一样,最担心的就是全球流动性收紧,一旦出现美元强势,那么过去进入这些经济体的资金就会撤离,从而导致货币危机。

为何资金在遇到全球流动性收紧的时候会撤离呢?

因为全球的流动性一旦紧张,投资者就会开始防风险。怎么防风险?那就是追逐核心资产,抛售垃圾资产。在投资者看来,经济体量大、货币流动性好的资产就属于核心资产,抗风险能力强。

而中小发展中经济体,由于经济体脆弱,经济体量又小,抗风险能力弱,他们的资产就被投资者当作垃圾资产而抛弃。

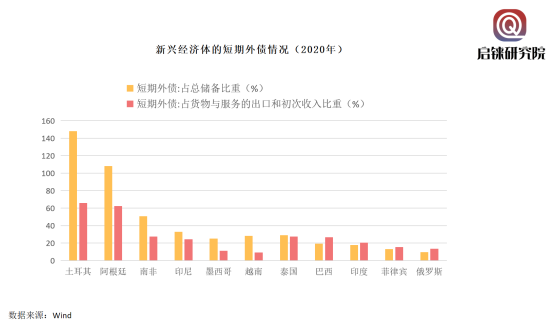

从短期负债的情况来看土耳其、阿根廷、南非、印尼、墨西哥和越南压力都比较大。从贸易逆差的角度来看,土耳其、阿根廷、南非、印尼和墨西哥等国家,除了2020年,其他的时候都是贸易逆差国。两者结合,未来美元继续强势,土耳其、阿根廷、南非、印尼和墨西哥这五经济体出现货币危机就属于大概率事件。而且目前土耳其的通胀率是80%,阿根廷是78.5%,已经到了崩溃的边缘。

其实历史也重复过!

上个世纪80年代初,美联储主席沃克尔为了应对“滞胀”,开启大幅加息,美元表现强势。上个世纪60-70年代最活跃的经济体——拉美,在强势美元的冲击下,资金纷纷出逃。资金是经济体的血液!当血不断地被输出时,最后所面临的是,整个八十年代成了拉美失去的十年。

上个世纪90年代中期,美元又走出强势行情,随后东南亚金融危机、墨西哥金融危机、巴西货币危机、阿根廷债务危机、俄罗斯三次金融危机,一个接一个袭来。

利率的抬升无疑会增加房地产、股市和债市的压力。但自从美联储和日央行从“最后贷款人”转变为“最后的购买人”的角色之后,这种担忧显得有点多余。

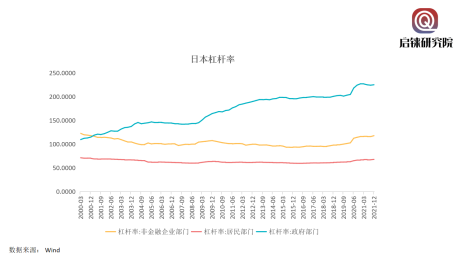

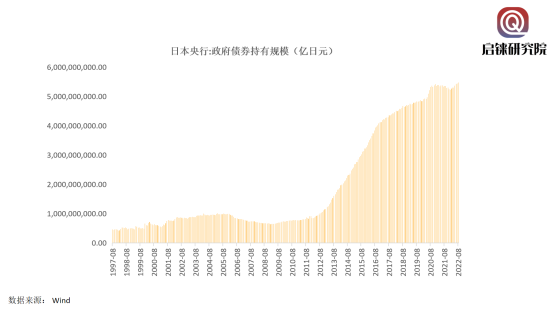

日本在经历持续通缩的时候,日本央行就开启降息,接着量化宽松,然后负利率,最后直接下场当交易者。2020年11月底,日本央行首次超越日本政府养老投资基金,成为日本股市最大持股者,持仓总规模超过4300亿美元。

作为实力雄厚的买主,日本央行下场购买,对日本股市上涨的提振效果自然立竿见影,推动日本股市成为了2020年全球上涨最猛的市场之一,涨幅达到45%,丝毫看不出新冠疫情的冲击。

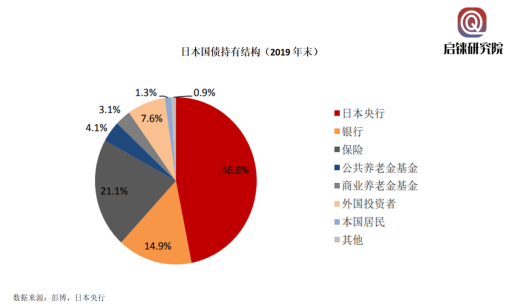

从日本的债务持有人结构来看,我们不用太担心,因为46.8%是日本央行持有,海外投资者所占的比重只有7.6%。即便海外投资者对日本政府高杠杆率有所担忧,想在它的债券市场兴风作浪,也几乎是起不了什么作用,因为绝大部分的筹码都掌握在日本的机构和国民手中。

当然对日本来说,更为主要的是,一旦金融市场出现风险暴露,日央行立刻就会出手相救,只要市场有需求,日央行就可以无节制地提供流动性。

2008年出现次贷危机,美联储开启了量化宽松之路。2020年,全球出现新冠肺炎疫情,很多国家经济活动快速下滑,金融市场也开始出现恐慌,美联储开始效仿日央行,开始直接下场,成为市场的“最后购买人”。

有美联储做后盾,美国股市在短暂调整之后就不断创出新高,从金融市场丝毫看不出新冠疫情对经济的影响。

市场是稳住了,但美联储的资产负债表却是快速膨胀,2007年,美联储的基础货币投放量是8229亿美元,到了2021年底,基础货币投放量达到6.4万亿美元,增长了近8倍。

当然,自美联储从“最后贷款人”演变为“最后购买人”角色之后,投资者似乎就不再担心金融市场出现流动性枯竭,投资者觉得假若出现危机,立马开动机器印钱便是。

所以这一次即使美国十年期国债收益率不断创新高,美国股市也出现不同程度的下跌时,但市场的投资者依旧并没有恐慌的情绪。

有了发达经济体央行的最后兜底,谁还会担心再出现金融危机?

一件事能不能做成,一是看做事者有没有这想法,其次,做事者有没有这能力。显然发达经济体的央行目前是有这能力,而且遇到危机时也有这想法。

这不像发展中经济体,他们是有这想法,但是不具备平抑危机的能力,因为经济体量太小,外汇市场受制于发达经济体。所以未来的危机爆发,更多会集中于中小经济体的发展中国家。

问题是,如果通过央行印钞票就可以一劳永逸地解决金融危机问题,那为何自从央行诞生以来一直坚守“最后贷款人角色”?

“是药三分毒”,自从日本央行下场购买股票之后,市场的柔性慢慢就减少。

不断地向市场开闸放水,美元和日元的信用就会慢慢被侵蚀,积累到某一时点,也许就会出现崩塌,而到了那个时候,我们没有任何手段可以去应对,只能眼睁睁地看着信用体系的崩溃。但目前,似乎离这一步还很远!因为目前还没有可替代他们的货币!

既然美联储和日本央行都可以通过转变角色来实现市场的平稳,欧央行也同样可以实现,而且过去的操作步伐也紧跟美联储。但俄乌冲突引起欧洲能源危机之后,欧洲“右翼”势力开始兴起,这些“右翼”势力主张“反欧盟”“反移民”“反性少数群体”等,意大利兄弟党就是“右翼”势力的典型代表。

这一次意大利选举兄弟党的获胜,将揭开欧盟的软肋:财政不统一的欧元区,欧央行如何实现对市场的救助?2012年的欧债危机,可能将面临再次重演!

能源危机

9月27日,欧洲连接俄罗斯的天然气管道“北溪1号”和“北溪2号”在丹麦海域部分都被破坏,从已知情况来看,管道的修复至少需要一个多月的时间,今年冬天,欧洲将面临没有俄罗斯天然气可用!

为了保住居民用气,估计很多工业生产由于缺乏能源供应,将面临停产。我们来看看欧洲的能源消费结构,和过去对俄罗斯能源的依赖度,就知道为何全球都在担心欧洲的这个冬天了。

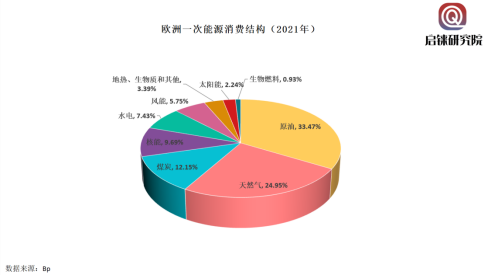

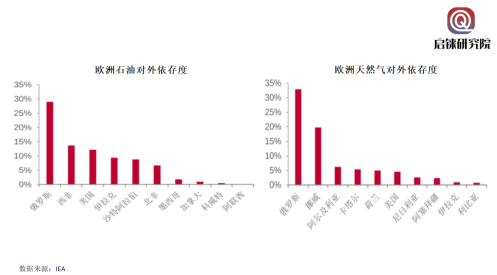

由于煤炭比石油的热效率低,石油又比天然气的热效率更低,欧洲在努力推进绿色发展经济的过程中,更多的依赖天然气和石油,煤炭几乎都淡出了。所以我们看到2021年,欧洲的能源消费33.47%依靠的是石油,24.95%依靠的是天然气,两者加起来占了58.42%。

欧洲除了挪威和荷兰生产一些天然气之外,石油和天然气更多的都依赖进口,其中主要是向俄罗斯进口。接近30%的进口石油来自俄罗斯,接近33%的天然气进口来自俄罗斯。

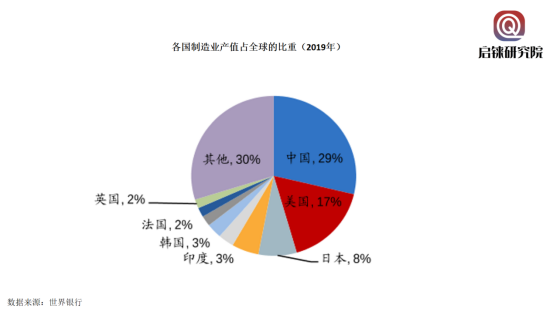

俄乌冲突影响最大的是欧洲产业链。我们知道全球有三大产业链,一个是北美,一个是东亚,另外一个是欧洲。

欧洲在中高端制造业方面具有很强的比较优势,但制造业都依赖原材料和能源,之前主要是俄罗斯供给他们,加之地理上又临近,运输成本自然比较低。

目前战争持续,而且“北溪1号”和“北溪2号”运输管道都遭破坏,面对能源的短缺,其结果将会引发很多跨国企业搬离欧洲。

还记得1997年东南亚金融危机,结果就是导致亚洲四小龙很多制造业企业搬到汇率相对安全的我国。

从全球的三大产业链来说,欧洲受伤会比较严重。东亚产业链因为可以接受到俄罗斯的天然气和石油,所以伤害性相对小一些。

北美因为自己就是天然气和石油的净出口地区,价格上涨还可以增加收入。但欧洲不一样,俄罗斯现在对欧洲的天然气几乎处于断供的状态,制造业出现能源短缺,几乎就只有停产来应对。

全球铝业巨头海德鲁宣称,因为能源原因,9月以后,公司将斯洛伐克的所有冶炼厂彻底关闭。德国的莱赫钢铁厂,已经宣布无限期停产。

欧洲的软肋在哪?

当高杠杆和高通胀并存的时候,金融市场其实是很脆弱的,随时可能因为恐慌情绪的蔓延,造成金融市场的流动性枯竭,2008年次贷危机和2012年的欧债危机,相信每一位投资者都记忆犹新。

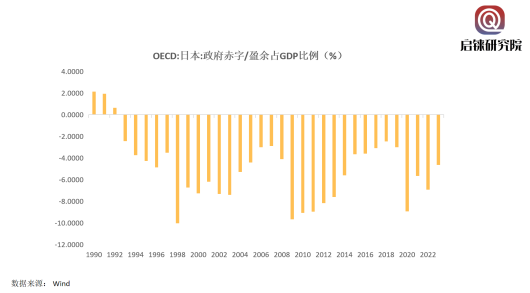

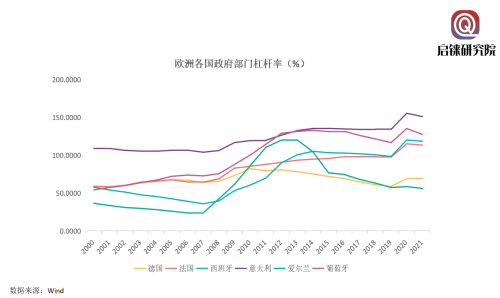

但问题是,经历欧债危机之后,除了爱尔兰,其他经济体的杠杆率这几年并没有下降,反而不断攀升,特别是意大利,政府部门的杠杆率屡创新高。

2012年欧盟为了应对爆发的债务危机,进行了一系列改革,例如,欧盟与国际货币基金组织成立了欧洲金融稳定机制(European Financial Stability Mechanism)及欧洲金融稳定基金(European Financial Stability Facility),目的是向欧盟国家提供金融援助,以捍卫欧洲的金融稳定。

央行从“最后贷款人”角色转变为“最后购买人”角色,需要伴随的就是“财政货币化”,也就是MMT,因为央行不能凭空印钱,每一份资产对应着每一份负债!所以欧央行愿意施以援手,关键是财政需要同步协调。

在欧债危机爆发前,尽管创立了欧元区,但财政却是各个成员国自己决策,这就出现像意大利这样的国家,总理上台没什么好回报国民,就搞赤字扩福利。

一旦遇到经济不好,财政收支困难,就只好找成员国继续发债。作为勤俭节约其他的经济体,自然不会答应,自己的国民辛辛苦苦赚下来的财富,政治家也不好意思拿去给其他国家的国民挥霍。

2012年欧债危机爆发后,欧盟其他主要经济体,例如德国和法国,一方面只能施以援手,但另一方在财政方面也要求被救助的经济体遵守财政纪律,别再做那种寅吃卯粮的事。

从近十年的政府杠杆率来看,这种约束似乎作用不大。但现在欧洲面临了能源危机,通胀压力下被迫采用加息的策略。

能源危机本身就会加大经济的下行,加息收紧货币又会导致债券收益率的上行,进而加大政府的还债压力,同时加息也会也会抑制经济体的活跃度,导致财税收入减少。两者叠加,在某一时点,很可能再次引爆债务危机。

但这一次假若再次引爆危机,救助就不像上一次那么轻松。因为意大利等国家,“右翼”势力开始管理国家,一方面,为了凸显自身国家的重要性,不太愿意去亲和欧盟,甚至愿意选择“脱欧”来摆脱欧盟的约束;另一方面,“右翼”势力的上台,也会导致其他的经济体不再愿意对“右翼”政府管理的国家施以援手,谁会愿意救助一个“反对者”?

所以,随着欧洲一些国家“右翼”势力的上台,由俄乌冲突引发的能源危机,一方面会导致欧洲经济出现“滞胀”,欧元走向疲软;另一方面也会引发欧洲一些政府负债居高不下的经济体出现债务危机,甚至可能导致欧盟分崩离析。

编辑:吴小同 刘娟秀

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车