张涛2022-09-30 09:00

![]()

张涛/文

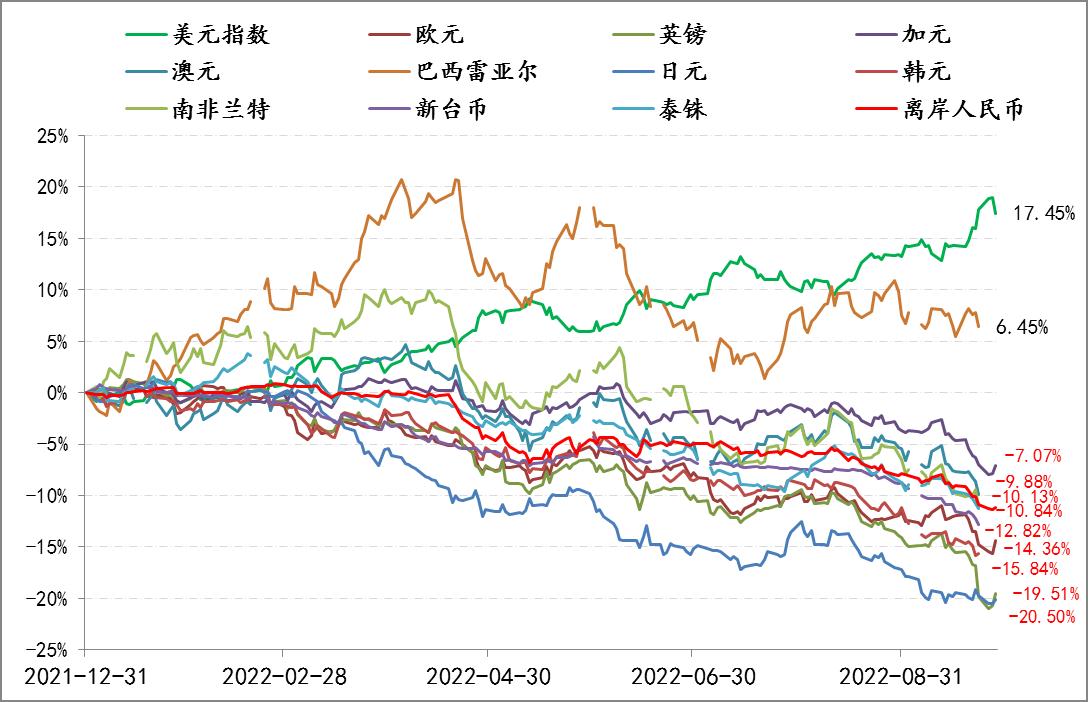

截止目前(9月28日),美元指数已累计升至近19%,相应多数非美货币均呈现贬值态势(巴西雷亚尔则累计升值了6.45%),尤其是英镑与日元累计贬值幅度超过了20%,欧元和韩元则累计贬值了15%以上,新兴市场货币贬值幅度也都不低,新台币贬了13%、泰铢贬了11%、南非兰特贬了11%、人民币贬了11%。

目前已经不少讨论开始担忧新兴市场货币将成为本次强美元冲击的风暴眼,但我们目前的认识却是,这一次决定风暴眼的因素除了美元因素之外,更取决于能源冲击程度和短期对冲的成本。

图1:2022年以来美元指数与其他非美货币汇率变化情况

数据来源:Wind

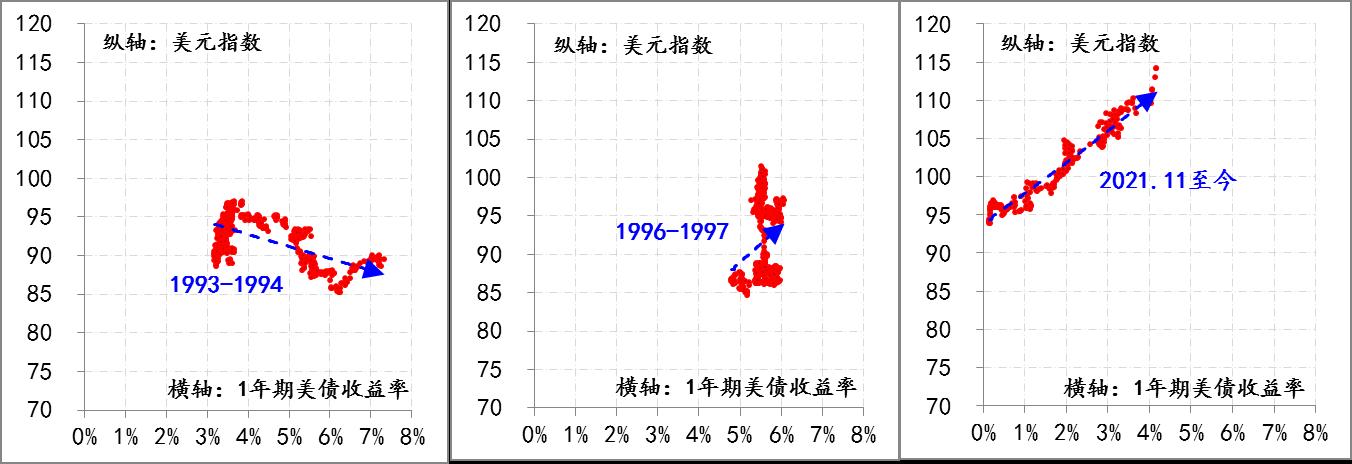

第一,当前非美货币面临的强美元压力超过了以往。

自去年11月纠正了“暂时性通胀”误判之后,美联储就开始启动收紧政策环境的政策周期,包括缩减购债计划(Taper)、启动加息和缩减资产负债表(QT),相应推动美元金融条件大幅收紧,美元指数由94升至114上方,累计上涨了22%%,1年期美债利率由零附近升至4%以上,累计升幅超过400个基点。在此政策环境下,一方面,美元走强有助于美国通过降低进口品价格来对冲输入性通胀压力;另一方面,美元利率水平的上升可以对内需形成一定抑制作用,由此两者均能够缓解美国目前面临的通胀压力,而目前强劲且弹性充足的劳动力市场还为美国在政策层面持续收紧美元金融条件提供了政策空间。因此,对美国而言,不仅需要持续的强美元,也有政策诉求和空间来维持强美元。

对于非美货币而言,持续的强美元一定会推升金融市场重新定价风险,并引发资金的跨境流动,带来单一市场的波动与波动跨市场的传递,如果叠加某些经济体金融脆弱性的上升,那么局部的货币危机就很容易发生。例如,1994年末爆发的墨西哥金融危机,再例如1997年下半年爆发的亚洲金融危机。

然而,本次美元金融条件的收紧幅度显著超过了上世纪90年代,显然非美地区面临的货币压力要大幅超过以往。

图2:美元的金融条件

数据来源:Wind

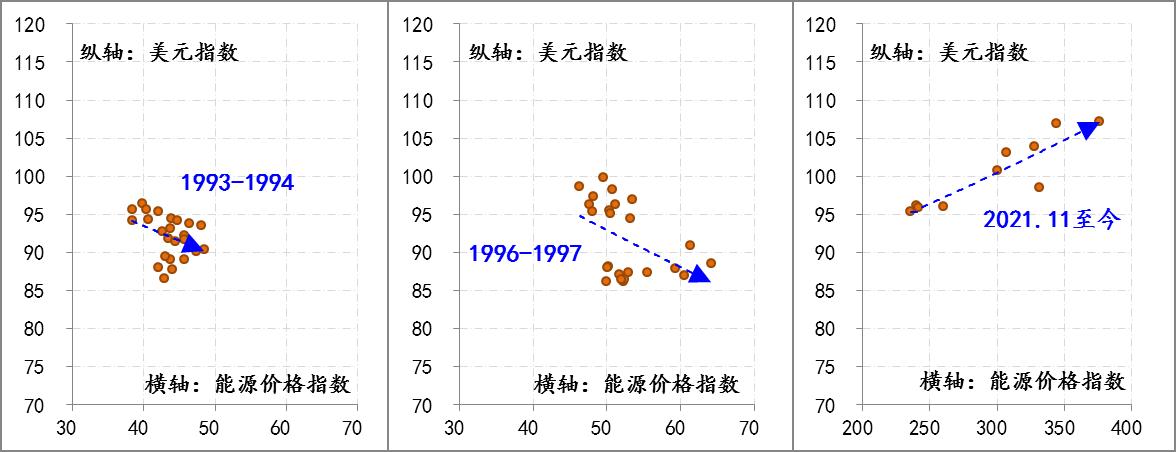

其次,能源危机叠加强美元,令非美货币雪上加霜。

与之前历次局部的非美货币危机不同,这次强美元还会加重能源供给紧张的巨大冲击。按照世界银行的统计,全球能源平均价格指数已由去年末的236升至今年8月的376,累计上涨了60%,而且诸如像欧洲这样的能源对外依赖度高的地区,自去年冬季开始就一直处于能源危机之中,目前包括德国在内的不少欧洲国家依然未能完全解决今年冬季取暖及维持工业生产运营等经济活动所需能源储备缺口。

对于能源对外依赖度高的非美经济体而言,由于强美元冲击,其本国货币汇率已经大幅贬值,而能源价格的持续上涨必将严重的恶化这些国家的国际收支状况。例如,欧元区的能源进口所需资金规模占其商品出口总额的比重已经由去年末的36%大幅升至68%;英国由11%升至26%;韩国则由24%大幅升至37%;日本由16%升至27%,而极端情况想巴基斯坦的是由65%飙升至124%。换而言之,本币贬值叠加能源的刚性进口,非美经济体正经受着罕见的国际收支失衡压力。

图3:美元指数和能源价格变化

数据来源:Wind

造成本轮能源供给紧张的原因主要有两个方面:一是伴随绿色能源共识和ESG评价体系的形成,使得过去10余年间,石化能源领域的新增投资严重不足,导致石化能源潜在的储备产能十分有限,同时绿能还不能完全承担起能源供需调整所需的弹性产能,因此能源供需失衡更多体现在能源价格的变化(疫情后原油、天然气价格均是几倍的涨幅)。二是乌克兰危机的爆发与超预期演变,严重破坏了现有能源供给体系的运转机制,尤其是近日北溪管道可能已经被永久性破坏,令本已十分紧张的供给能力进一步大打折扣。鉴于此两因素短期内都不会出现明显好转,所以能源供给紧张的冲击还会持续下去。

第三,美联储激进的紧缩政策限制了非美货币利率对汇率的支持作用。

按照美联储9月份议息会议释放的信息,至2022年底美联储大概率会将政策利率提升至【4.25%,4.50%】,即9个月间累计加息幅度已高达425个基点,平均每月加息47个基点,是布雷顿森林体系瓦解后美联储历次加息周期中,最为激进的一次。与此同时,除了日本、中国和土耳其等少数国家之外,全球大多数经济体都已经转入加息周期,不过累计加息程度能够与美联储相当地并不多,只有类似巴西、智利较早启动加息周期的国家,加息幅度超过了美国,还有就是像处于极端恶性通胀的阿根廷加息幅度也超过了美国,除此之外,其他加息周期内的国家都跟不上美联储的节奏,结果利率政策给汇率的支持被影响了。换而言之,与以往相比,非美经济体面临的“不可能三角”约束更为苛刻,相应对于压力大的国家而言,政策部门也只能被迫入市干预,例如,韩国已经开始干预韩元汇率和股市、日本干预日元汇率、英国干预债券市场、智利干预比索汇率、中国实施宏观审慎和强化自律机制等。

不可否认,入市干预会扭曲市场,损害市场长期平衡恢复能力,进而一定会加重本轮强美元催生的金融市场重新定价的风险,对于非美货币而言,此因素显然也是不利的。

综合上述三个层面,本次由强美元催生的局部货币危机情况更为复杂,但有三类风险是更容易爆发的,可以用作预判风暴眼的线索。

首先,因贬值和能源进口,国际收支中的经常项目出现严重恶化的经济体,最典型的例如韩国、智利。虽然泰国、印度也面临类似问题,但粮食价格上升带来的出口收益,在一定程度上对冲了他们能源进口的高成本。而韩国出口强项的半导体则在全球高库存影响下,对冲能源进口成本的能力被阶段性削弱,另外疫情防控也令其无法享受到本币贬值本应带来的境外居民入境旅游等红利。反观日本政府则已经放开了入境管理,目的之一就是要获取日元贬值带来的旅游红利。智利的粮食和能源的对外依赖度都较高,虽然较早启动加息,但效果不佳,反而推升了滞涨风险。

其次,因贬值和加息,国际收支中的资本项目出现严重恶化的经济体,最典型的例如英国、瑞典。英国的国际收支平衡主要通过资本项目盈余对冲经常项目逆差,但英镑的大幅贬值和英国央行加息、缩表计划一定会影响英国金融市场,而当外部资金一旦对英国失去信心,英国就将面临严重的资金外流压力,而英国新首相将要实施的公共财政计划,更是重创了外资的信心,英央行为此被迫于9月28日启动为期18天的无限量化宽松措施,但能否扭转局势,市场并不乐观,英镑兑美元跌破平价的风险仍在积聚。与英国类似,瑞典也面临类似困扰,瑞典央行在刚刚结束的议息会议上,将政策利率提高了100个基点。

第三,因能源补贴,导致公共财政赤字大幅增加的重债国家,最典型的例如意大利。疫情以来,意大利政府债务占GDP比重由疫情前的134%大幅升至160%左右,而针对能源价格上升的影响,意大利政府已经启动了补贴措施,另外意大利的能源进口所需资金规模占其商品出口总额的比重由疫情前的6%大幅升至30%,两者叠加影响下,意大利公共财政的赤字规模一定会大幅增加,而欧洲央行已开始加息和货币条件收紧,相应意大利经济的债务风险会大幅上升。

以上三条线索,是我们目前能够看到的潜在风暴眼所在。

分享

分享

京公网安备 11010802028547号

订阅

订阅