李迅雷2022-09-26 08:06

![]()

今年以来,伴随疫情后的全球经济复苏、俄乌冲突及全球供应链脱钩的加速,美国及西方国家疫情期间“大水漫灌”的副作用逐步显现,欧美国家陷入高通胀泥潭。全球高通胀的演绎是否会形成类似20世纪70年代的长期“滞胀”,成为资本市场重点关注的话题。

中泰证券首席经济学家李迅雷和中泰证券研究所策略部负责人徐驰在《北大金融评论》上撰文指出,全球大类资产走势难以复制过去通胀周期中的类似“美林时钟”式的典型轮动周期,作为资本市场的核心——各国的股票市场也很难复制过去20年全球化时代大致“同涨齐跌”的模式,而是更体现出“此消彼长”的特点。

本文即将刊登于《北大金融评论》第13期。

全球会迎来类似20世纪70年代长期“滞胀危机”吗?

今年以来,伴随疫情后的全球经济复苏、俄乌冲突及全球供应链脱钩的加速,美国及西方国家疫情期间“大水漫灌”的副作用逐步显现,欧美国家陷入高通胀泥潭。全球高通胀的演绎是否会形成类似20世纪70年代的长期“滞胀”,成为资本市场重点关注的话题。

从资本市场价格表现看,大宗商品价格既是驱动通胀周期的原动力,又是全球资本对未来通胀预期的最直接反映。过去几个月,以铁矿石、焦煤为代表的黑色系和以铜、铝为代表的有色系商品早在二季度初期破位下跌,伴随俄乌粮食协议达成和乌克兰粮食外运,国际小麦和玉米价格已回到2月俄乌战争之前水平;同时,WTI原油价格也回到俄乌战争前90美元以下水平。可以认为,一个季度前市场极为担忧的下半年可能出现的全球粮食危机、石油危机正得到一定程度的化解。

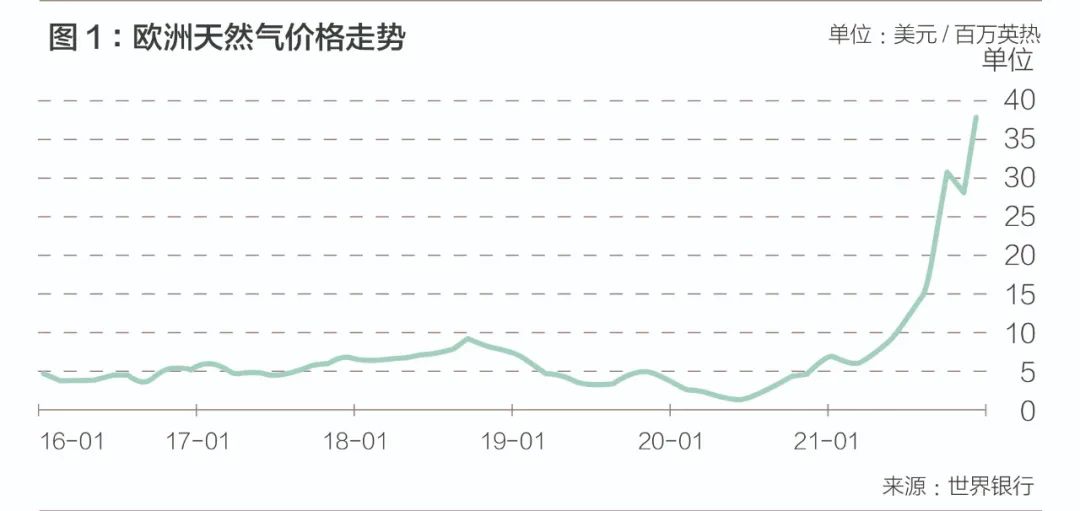

就年内而言,天然气或是唯一短缺较难解决的大宗商品,当前荷兰234.50欧元/兆瓦时的天然气价格已接近历史最高纪录,且预计在今年冬季或进一步恶化。但如果我们将视野展望到未来3-5年会发现:天然气很难出现上世纪70年代“大滞胀”时期原油那样的长期短缺。例如,当前欧盟已与卡塔尔、阿塞拜疆、哈萨克斯坦等国签订了长期增产协议,到2027年,仅卡塔尔一国就将增建6条液化天然气生产线,每年约增产700亿立方米,基本上覆盖俄乌冲突前俄罗斯向欧洲的全部天然气出口量。

因此,长期而言,市场担忧的类似70年代全球长期“滞胀”危机出现的概率并不大,预计明年春季后,伴随能源类商品供求的改善以及欧美经济的衰退,本轮全球高通胀的“紧张局势”或逐步改善。

美国通胀“最高点”或已现,但美联储“鹰派”加息仍在路上

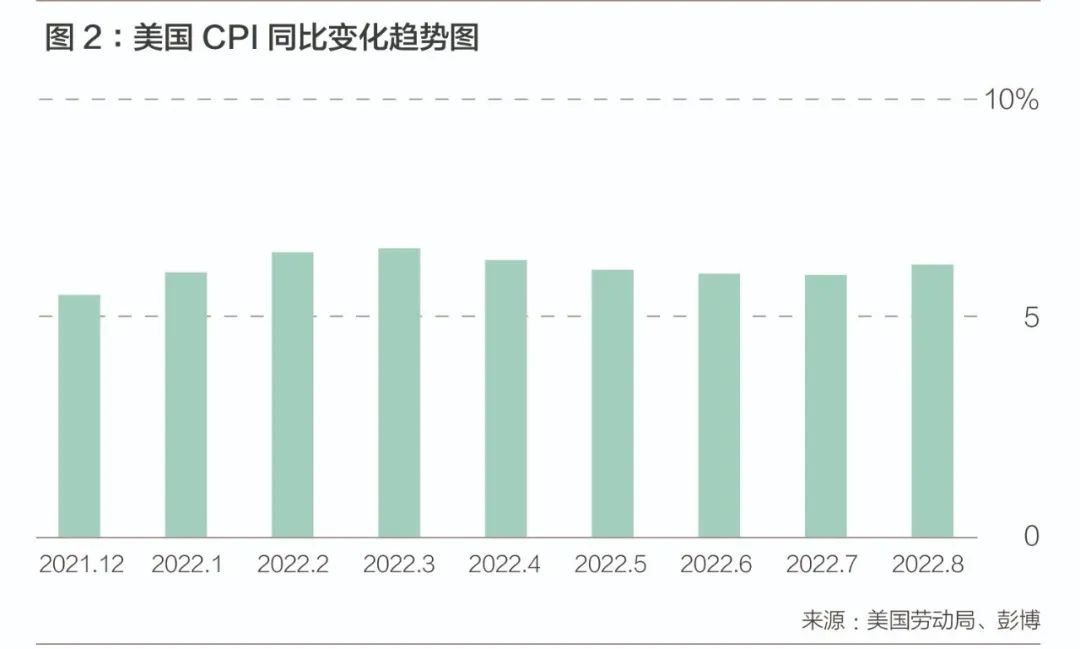

本轮全球通胀最直接影响机制仍在于:通过美联储的政策调整从而影响全球流动性变化。美国7月末季调CPI同比增长8.5%,其中交通运输项同比增长16.4%,住宅项同比增长7.4%,成为除能源和食品饮料外美国通胀的主导因素,其背后则分别对应着以油价为表征的能源价格和以非农就业为表征的工资收入。

伴随原油价格于6月见顶,7月美国通胀亦从9.1%向8.5%环比回落,可以预见,6月美国CPI 9.1%或是其环比最高点,下半年美国通胀整体将呈现见顶回落态势。这也是7月美联储议息中出现“在某个时候放慢加息步伐可能会变得合适”表述的这种“二阶拐点”的原因,即美联储仍处于鹰派的加息缩表路径之上,但对大幅加息态度开始出现“松动”。

尽管美国通胀环比高点或已逐渐显现,但至少在可以预期的未来半年至一年过程中,美国通胀的回落速度较以往历史周期将更“一波三折”,其原因在于:美国“工资-通胀螺旋”已在上演。由于上述支撑美国工资上涨的因素具有较强的“刚性”,本轮美国通胀回落斜率较以往周期将显著放缓,且难以回到3%以下合意水平。这意味着美联储至少在未来半年至一年仍处在持续加息甚至是“鹰派”加息的轨道。直到加息使美国经济进入真正意义上的衰退,或才能打破这一美国“工资—通胀”的“螺旋”。

本轮全球通胀的“黑天鹅”:四季度欧洲天然气危机与主权债务风险

尽管我们提到,从长期看,对于本轮全球通胀无需过于担心,并且美国通胀或见顶回落,但这并不意味着本轮通胀对全球经济和资本市场影响的最大阶段已经过去。与国内密切关注的美国通胀风险相比,本轮通胀最可能产生次生风险的地方可能在于被忽视的欧洲,即德国天然气危机引发意大利等主权债务危机的风险。

德国天然气危机风险早在2014年就已悄然酝酿。由于日本福岛核电站泄漏,各国虽认为核电已不是安全能源,但这一舆论仅仅停在纸面上。而德国为迎合民意,对德国核电站进行了“一刀切”关停。由于当时德国核电占全国能源比重超过30%,默克尔从俄罗斯大量进口天然气以弥补核电“一刀切”关停后留下的巨大能源供求缺口,这为德国的能源结构安全留下隐患。

俄乌冲突下,俄罗斯以各种“故障”为由大幅降低对欧洲天然气输送:7月底,俄罗斯在获得了加拿大提供的涡轮机后仍然将 “北溪一号”向欧盟输送的天然气单日供气量减少至原来的20%左右。伴随冬季欧洲天然气用气高峰的到来,这种短期严重的能源供求缺口将对欧洲经济乃至社会生产产生极大的压力。那么,俄罗斯冬季天然气供应限制如果持续加码将产生哪些影响?

首先,欧盟各国内部测算认为,一旦俄罗斯对欧盟完全“断气”,视各国对俄罗斯天然气依赖程度的不同,每个居民家庭一年会增加100-300欧元的支出,考虑到欧盟成员国的人均GDP从最低约9000美元到最高近14万美元不等,且社会基尼系数较低,故这种损失从社会角度而言仍属可承受范围。

同时,欧洲各国已对冬季可能产生的天然气断气危机做了提前应对:截至目前包括法国在内的多数欧洲国家,冬季天然气储备已达80%-90%。

其次,就年内能源紧张局势对欧元区经济的影响而言,欧盟虽与卡塔尔等国签订了增产协议,意在覆盖长期能源供给缺口,但对这个冬季来说,仍是“远水难解近渴”。欧盟各国年内或主要通过需求侧控制的办法来缓解能源紧张局势,包括:欧盟已经推出的自8月1日起,将天然气需求在过去5年平均消费量的基础上减少15%。伴随冬季天然气缺口的到来,预计还会有更多更严格的此类措施被陆续推出。

但客观地说,德国作为全球赤字率控制最为严格、财政状况最为良好的发达国家之一,近年来德国政府部门杠杆率在主要发达国家中保持较低水平,其2021年政府部门杠杆率为69.5%,处于全球较为安全水平。虽然今年经济下行压力较大,但出现“黑天鹅”风险的概率并不大。

然而,风险往往暴露在最脆弱的一环。

作为在2012年欧债危机中受影响最大的“欧猪五国”(PIIGS)之一,意大利面临的压力或不小于德国。天然气作为意大利最主要的能源,在意大利初级能源消费中占比超过40%,且对外依存度超过90%。俄乌冲突背景下,俄罗斯天然气供应不确定性不断加大,与德国相比,意大利所面临的经济下行压力和能源短缺形势更为严峻。

更重要的是,作为欧元区中债务状况最糟糕的经济体之一:意大利2021年政府部门杠杆率达151%,在欧洲边缘国中处于较高水平;2021年全年财政赤字率7.2%,2022年7月政府负债率130.57%,均远超《稳定条约》规定的3%赤字上限和60%债务上限。在后欧债危机时代,意大利政府往往需要通过不断“借新还旧”发债才得以维持运作。

欧债危机爆发后,为帮助欧元区恢复担保债券市场的长期融资功能,欧洲央行提出了直接货币交易计划(OMTs),允许欧洲央行以严格的约束条件在二级市场上无限量购买欧元区内各成员国的主权国债,起到“最后贷款人”的作用,作为意大利政府债券的最大购买者,欧洲央行对意大利政府发债提供了担保;同时,在欧债危机后建立的永久性救助机制:欧洲稳定机制(ESM)也为意大利等欧洲边缘国家在发生债务违约时提供援助。

而今年冬季俄罗斯限制天然气供给降低了德国和整个欧元区的经济增长,并大幅增加了欧盟包括新能源转型、难民救助等方面的财政支出,从而降低了欧洲央行整体的救助能力。在此基础上,意大利政府的换届或可能成为诱发债务风险的重要导火索。从目前民调情况看,极右翼的意大利兄弟党领导的中右翼联盟有望胜出。由于意大利极右翼政党本身的“反欧盟”属性以及“放弃对俄罗斯制裁”等亲俄主张,届时很可能与欧盟当局发生强烈的冲突,使得财政能力本已受到制约的欧洲央行进一步降低购买意大利债务的意愿。

也就是说,四季度,意大利很有可能面临整体经济因天然气危机受到剧烈冲击,亟需财政支持的同时,反而由于政府换届而出现发行债券受限的“被动紧缩”,进而引发意大利主权债务风险。而2012年欧债危机之后“欧猪五国”(PIIGS)的“互保机制”,即:一旦作为欧盟主要成员国之一的意大利出现债务风险,市场恐慌情绪或进一步向其他欧洲重债国扩散,在欧洲稳定机制救援能力和欧洲央行新工具“火力有限”的情况下,又可能反过来造成一国债务风险向希腊、西班牙等其他财政状况不佳的欧元区蔓延的风险,最终可能再次酿成类似2012年式的欧元区整体债务风险。

“此消彼长”:“与众不同”的通胀周期下全球金融将如何选择?

欧美大通胀的演绎、欧洲天然气危机和债务危机等错综复杂的环境,将对全球资金的选择,即对全球大类资产配置产生哪些影响?

全球大类资产走势难以复制过去通胀周期中的类似“美林时钟”式的典型轮动周期,作为资本市场的核心——各国的股票市场也很难复制过去20年全球化时代大致“同涨齐跌”的模式,而是更体现出“此消彼长”的特点。即今年以来,特别是俄乌冲突后,A股与欧美股市呈现明显的反向相关性:3-4月欧美股市大反弹时,A股持续下跌;5-6月,A股逆着美联储强硬加息和欧美股市大跌的风险走出“独立行情”。

以上证综指和标普500为例,2000-2021年间,上证综指和标普500相关系数为0.51,俄乌冲突爆发后,3-4月两指数的相关系数减少至0.24,“同涨同跌”模式有所弱化;5-6月上证综指和标普500相关系数为-0.29,代表A股和美股“同涨同跌”模式被打破,A股走出“独立行情”。

欧美高通胀引起的加息潮来临,全球整体流动性处于收缩通道,存量资金或只能在各个池子里进行腾挪,故而呈现出“此消彼长”的情况。展望四季度,由于欧洲天然气和主权债务风险加剧,这种“此消彼长”效应或将反转,此时A股又可能像5-6月一样成为全球资金阶段性的避险地。

因此,随着明年美国经济进入衰退预期逐渐强烈,2023年中后,美国通胀可能趋势性地缓解,此时美联储本轮加息周期或见到真正的拐点,这将减少我国汇率压力并增加国内货币政策进一步宽松的空间。故中长期我们依然看好流动性宽松推动的A股结构性行情。

对于债市而言,伴随欧美本轮经济周期走弱,油价等多数大宗商品价格下降,美国通胀环比高点出现,国内疫情反复及地产周期下行对于经济的拖累,中、美的国债收益率可能整体都将呈现趋势下行的态势,将更多地凸显中、美利率债的配置价值。但市场需要注意四季度的中前期时间窗口下利率债的阶段性调整。

对于大宗商品而言,伴随全球需求走弱,黑色系、有色系等大宗商品整体将进入下行通道,需要注意的是,能源类商品以及有色类中部分欧洲供给占比较高的高能耗商品(如锌等)或在四季度欧洲天然气危机发酵时出现阶段性的反弹,并带来A股天然气、油运、锌等细分品种在四季度的主题性投资机会。

对于黄金而言,历史上看,全球经济衰退过程中利好黄金。但相对美国而言,欧洲或是本轮衰退中受冲击最大和最易发生“黑天鹅”的地区,这使美元将在本轮衰退周期中处于相对强势状态,故未来不排除出现阶段性美元与黄金同涨的罕见情形。而美元的相对强势又将对同属一般等价物的黄金上涨构成一定的制约,使本轮黄金上涨斜率或慢于历史上的衰退周期。

分享

分享

京公网安备 11010802028547号