蒋飞2022-09-26 07:59

![]()

核心观点

浙江省既是中国经济发展的“绩优生”,又是共同富裕的“探路先锋”。生产总值连续26年稳居全国第四,出口贡献度居全国前列,城乡居民人均可支配收入多年居全国第一,财政多年净上缴。各地区发展相对均衡,且对外来人口的吸引较强。但同时我们也看到,浙江省人口老龄化问题也在加重,房地产投资占比和土地收入占比较高,城投债务负担较重。

我们认为浙江省具有坚实的产业基础和稳固的融资能力,有望在十四五期间实现收入的持续增长,同时逐渐摆脱对房地产和土地财政的依赖。但未来几年大规模的城投债到期以及高额付息成本,带来了发展上的挑战。下一步需大力发展直接融资、继续营造“小政府、大社会”服务型经济发展模式,解决政府融资过度的问题,改革收入分配机制,成为实现共同富裕的全国模板。

作为共同富裕示范区的试点省份,浙江省具备良好的经济基础和优势。2021年,浙江省经济总量以7.35万亿继续占据全国第四,占全国GDP的6.43%。同时2021年浙江省人均GDP达11.3万元,居于各省份第三位,按照平均汇率折算,突破1.75万美元,远超世界银行制定的高收入国家收入标准。

2021年浙江省GDP同比增长8.5%,高于同期全国8.1%的平均增速;受邻近地区疫情等不利因素影响,今年以来浙江省经济起伏较大、增速放缓。公开数据显示,浙江省第二季度GDP增速为0.1%,较第一季度回落5个百分点,维持正增长;今年上半年浙江省GDP累计同比增长2.5%,与全国增速持平。本文我们不过多局限于疫情对今年浙江省经济的影响,而是从更长的时间维度对浙江省经济情况进行简析,并对其财政以及债务状况进行研究。

1

实体经济根基稳固,各类生产增势平稳

经济数据方面,我们主要从生产、需求(投资、消费、出口)以及人口等方面进行梳理。

1.1 生产端看,实体经济根基较稳固,工业服务业蓬勃发展

2021年浙江三次产业占比为3.3:40.8:55.9,相比于全国三次产业比重的7.3:39.4:53.3,二产、三产占比相对较高。去年工业对全省GDP增长的贡献率达48%,工业对经济的拉动明显;而浙江第三产业占GDP比重总体呈逐年上升趋势,显示出浙江有效应对新冠疫情的冲击,韧性十足。下面我们分别对占浙江省GDP比重较高的工业和服务业进行分析。

浙江省工业不仅根基稳固,并且维持较高增速。去年浙江规模以上工业增加值迈上2万亿元新台阶,达到2.02万亿元,增长12.9%,增速远超全国水平(9.6%),其中制造业和新兴产业贡献了工业的重要部分。浙江省先进制造业不断向中高端迈进,新兴产业蓬勃发展,数字经济引领工业增长。浙江统计局数据显示,2021年数字经济核心产业制造业、装备制造业、高技术产业、战略性新兴产业、人工智能和高新技术产业增加值同比增速分别为20.0%、17.6%、17.1%、17.0%、16.8%和14.0%,均高于12.9%的规上工业增加值增速。

浙江省优良的工业基础孕育出了一大批优秀的高端制造业企业,其中包含了多家市值超千亿或收入超百亿的“超级公司”,如海康威视、正泰电器、彬彬股份、均胜电子等,涵盖计算机通信、电器机械、汽车等多个行业,为浙江高端制造业的高速发展提供强劲动力。

今年前七月,浙江高端制造业和新兴产业依然延续着相对高速的发展。规上工业增加值累计同比增长5.2%,7月单月增长3.6%,与全国增速基本同步。7月份汽车制造业增长高达28.8%、数字经济核心产业制造业增加值增长6.1%,战略性新兴产业、高技术产业、装备制造业和高新技术产业制造业分别增长了7.3%、6.1%、4.6%和4.2%,增速均高于规上工业,显示出浙江省高技术制造业及新兴产业的强劲实力。

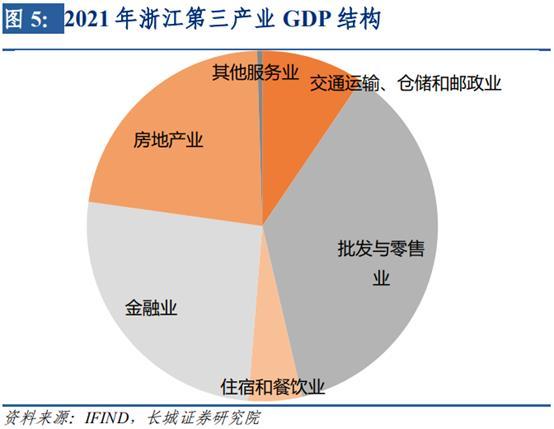

第三产业占比保持增长,生产性服务业增长势头较好。浙江省第三产业占GDP比重基本呈现逐年上升趋势,从2012年的45.8%升至2021年的54.6%,其中2020年占比更是高达55.9%。2021年浙江省服务业增加值突破4万亿大关,增长7.6%,批零业、金融业、房地产业占据浙江省第三产业GDP占比的前三位。浙江省批发零售业蓬勃发展,对经济拉动作用较强。2018年浙江省政府印发《浙江省推动批发零售业改造提升行动方案(2018—2022年)》,围绕新型贸易中心总目标,着力打造全国领先的流通强省、引领全球的电商强省、有国际影响力的消费大省和培育有国际竞争力的市场主体,确定商品市场、新零售、供应链、乡村商贸振兴等领域十大工程24项任务。近10年批零业在第三产业的比重基本稳定在22%以上,明显高于其他行业,也高出全国批零业在第三产业的比重(20%及以下)。

2005年以来,浙江省房地产业占GDP的比重整体呈现上升趋势,这与全国的情形较为一致。不过2011-2018年,这一比重低于全国,或显示出浙江省一定程度对房地产业依赖的摆脱,但2020、2021年房地产业占GDP比重再次超出全国水平。剔除价格因素影响,浙江省房地产业GDP增速相对全国水平来说具有更大的弹性。2019和2020年,浙江房地产业增加值增速分别为5%和5.1%,明显高于同期全国水平(2.6%和1.3%),2021年浙江省房地产业GDP增速下滑至4.4%,今年上半年同比进一步转变为-9.3%(全国同期为-4.6%),可能一定程度拖累浙江省经济发展。

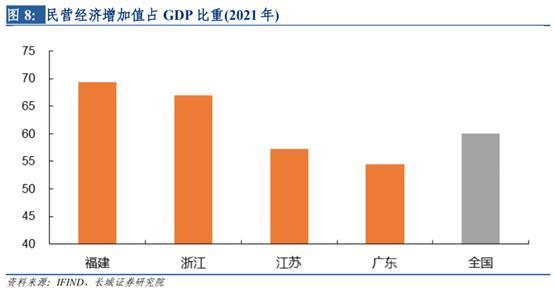

民营经济作为浙江发展的“金名片”,持续迸发发展活力。2021年浙江省民营经济增加值预计4.92万亿元,占全省GDP的67%。值得一提的是,截至2021年,浙江省已连续23年在中国民营经济500强企业数量上占据全国第一,民营经济成为浙江共同富裕的主引擎,近六年来年均增速高于同期GDP的年均增速0.6个百分点。从近六年来看,浙江省民营经济增加值从2016年的3.08万亿元增长到2021年的预计4.92万亿元,民营经济增加值现价年均增长9.8%。而民营经济占GDP的比重也逐年不断提升,从2016年的65.2%提高至2021年的67.0%,对浙江省经济的发展起着举足轻重的作用。民营经济的蓬勃发展离不开浙江省政策的支持,浙江统计局指出,自疫情发生以来,省委省政府持续推动企业减负降本,并在2021年成功为企业减负超过2500亿元,促成民营经济、普惠型小微企业、制造业中长期贷款分别增长18.2%、30.1%和47.1%的良好发展趋势。

1.2 需求端看,固定资产投资坚实有力,消费市场有序复苏,对外贸易强劲

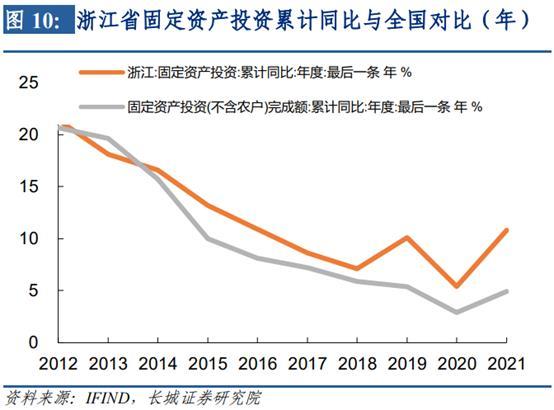

投资角度看,浙江省固定资产投资坚实有力,占GDP比重较高。根据统计局公布的数据进行测算 ,2021年浙江省固定资产投资占GDP比重达58.3%,虽然低于全国水平,但差距不断缩窄。2021年全省固定资产投资为4.3万亿,占全国总投资完成额的5.63%。近年来浙江省投资增速总体略高于全国水平,且有较强的弹性。2020年受疫情冲击,浙江省固定资产投资增速降至5.4%,在2021年回迅速弹至10.8%,高于全国4.9个百分点。今年1-7月,浙江省固定资产投资累计增速为10.1%,比全国固定资产投资累计增速高出4.4个百分点。

浙江省投资增速的高弹性可能与其强有力的制造业投资支撑有关。为加快建设制造强省,2021年浙江省人民政府提出“腾笼换鸟、凤凰涅槃”攻坚行动方案,通过淘汰高耗低效企业,引进投入产出效益高的优质企业,浙江省2021年全年完成制造业投资1116亿元,同比增长19.8%,增速创下近年最高水平。今年1-7月,浙江省制造业投资支撑有力,同比增长16.7%。其中汽车制造业增长尤为迅速,同比增长28.8%,增幅高于全省制造业投资12.1个百分点。

值得一提的是,浙江省房地产投资呈现出极强的韧性。今年4月以来,全国房地产开发投资额累计同比维持负增且降幅扩大,而浙江省房地产投资增速虽也有放缓,却仍然保持正增长,增速远高于全国水平。从房地产投资占全部固定资产投资的比重来看,浙江省近十年持续高于全国水平。2021年浙江省房地产开发投资额占其固定资产投资总额比重高达28.9%,比同期全国的这一比重高出9.5个百分点,一定程度上显示出浙江省固定投资对房地产投资的依赖。

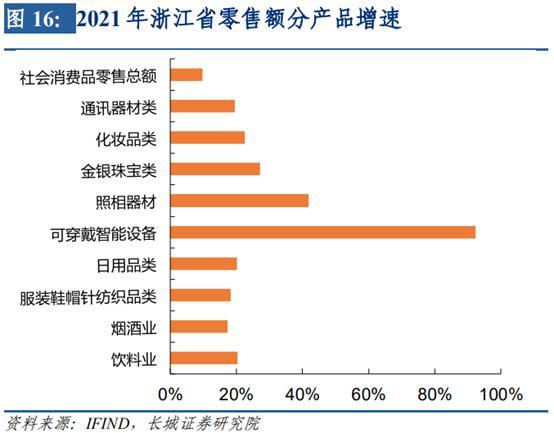

消费方面看,浙江省消费市场不断发展,市场规模再创新高。2011至2021年,浙江社会消费品零售总额复合增速为8.3%,略低于全国同期水平(9.4%)。虽然增速低于全国,但浙江省消费总额占全国比重一直维持在较高水平,并且浙江省消费结构持续提升,2021年升级类商品(指化妆品类、金银珠宝类、体育娱乐用品类、书报杂志类、电子出版物及音像制品类、家用电器和音像器材类、通讯器材类等)零售额增长13.4%,保持较快增速。今年1-7月,浙江省社会消费品零售总额16655亿元,同比增长3.0%,明显高于全国同期水平(-0.2%)。

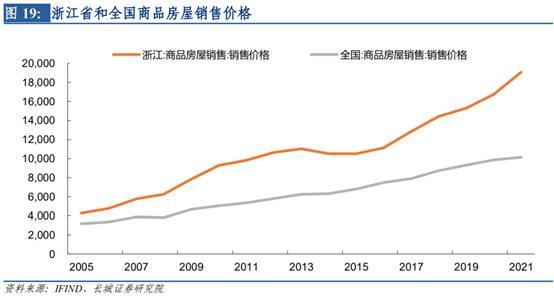

房地产销售方面,浙江省房地产业发展迅速,近十年来商品房销售面积占全国比重也逐步上升。2021年,浙江省商品房销售面积从2012年的4005万方增长到9991万方;浙江省商品房销售面积占全国的比重也从2012年的3.60%上升至5.57%。值得一提的是,2021年浙江商品房销售呈现量减价扬的特点,销售面积同比下降2.5%,低于全国同期增速(1.9%),但销售额为19052.24亿元,同比增长11.1%,高于全国水平(4.8%),目前难以得出有力的解释。今年1-7月,浙江省商品房销售面积同比下降43.2%,降幅远远大于全国同期水平(-23.1%),商品房销售额下降42.8%,已经扭转了去年的量减价扬的趋势。

除了对内消费充满潜力,浙江省对外贸易也十分强劲,出口贡献率居各省份前列,占全国份额稳步提升。2021年,浙江省出口商品总额由2012年的2245亿元增加到30121万亿元,占全国出口总额的13.85%。今年前7月,浙江省出口总额为2万亿元,同比增长22.6%,高出全国出口总额增速8个百分点,对全国的出口增长贡献率居于全国第二。值得一提的是,据杭州海关最新数据显示,今年1-8月浙江出口贡献率重回全国首位。

分结构看,浙江省出口商品中,劳动密集型产品占比相对全国较高,但出口结构持续优化,机电高新产品出口比重稳步提升。2021年机电高新产品合计出口1.45万亿元,增长22.5%,占出口总值的48.2%,比重较2020年提升1.1个百分点。杭州海关数据显示今年1-7月,浙江省高新技术产品和机电产品出口分别同比增长40.2%和18.4%,分别占全省出口总值的10.2%和44.2%;劳动密集型产品出口同比增长21.4%,占出口总值的30.7%,其中服装、鞋靴、箱包出口分别增长30.9%、39.8%和61.8%。

1.3 人口端看,人口净流入,老龄化程度加重

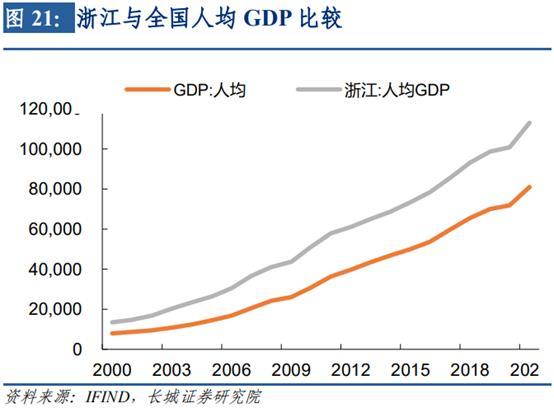

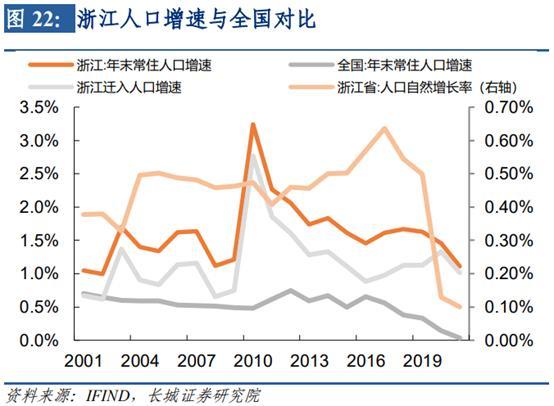

2001年以来,浙江人均GDP复合年均增速达10.7%,2021年人均GDP为11.3万元,远超全国平均水平(8.1万元),居各省份第三,仅次于江苏和福建。浙江省领先于全国的经济发展和收入水平吸引了不少外来人口迁入。2020年浙江迁入人口增速较19年上涨0.2个百分点到1.33%,有力支撑浙江常住人口增速平稳发展。根据国家统计局公布的《中国人口普查年鉴-2020》,浙江常住人口6468万人中,跨省流入人口达1618.6万人,位列跨省流入人口最多的第二名,仅次于广东。2021年浙江常住人口增长72万至6540万人,占全国总人口的4.63%。其中自然增长率进一步降至0.1%,不过仍高于全国0.07个百分点,迁入人口依然是主要支撑。

浙江省人口自然增长率与全国较为接近,并且浙江在2020年迎来了自然增长率的大幅下滑,浙江统计局指出,主要是因为人口出生率下降幅度较为明显(2020年,浙江人口出生率为7.13‰,比2010年下降3.14个千分点)。第七次人口普查数据反映出育龄妇女比重大幅降低,生育旺盛年龄妇女比重下降。20至29岁的生育旺盛期年龄妇女人数占全部女性的12.56%,比2010年下降了4.84个百分点,可能是近十年来出生率明显降低的重要原因。

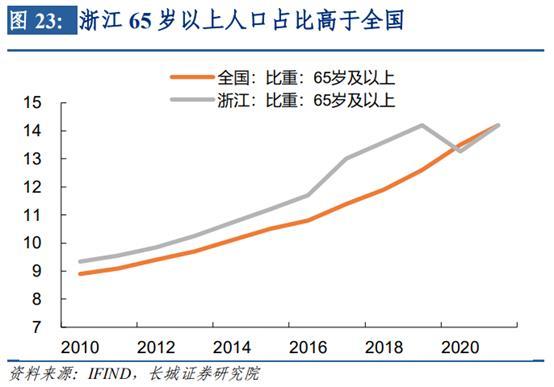

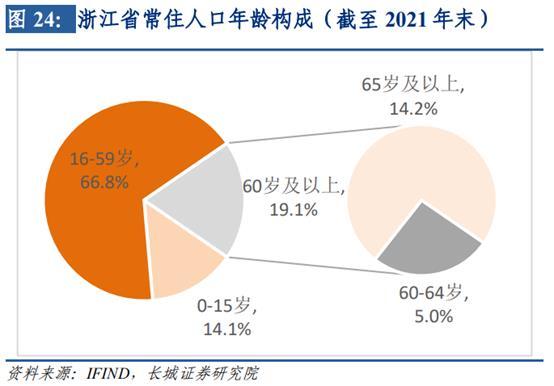

浙江省人口老龄化程度不断加深。浙江统计局指出,早在1994年,浙江65岁及以上老年人口占比已达7.23%,人口年龄结构转变成为“老年型”,成为全国率先进入老龄型社会的少数省份之一。2010年以来,浙江省65岁以上人口占比始终高于全国水平,2020年和2021年,浙江65岁以上人口占比分别为13.3%和14.2%,与全国平均水平基本一致。

1.4 资金端看,居民收入较高,企业贷款较强

作为共同富裕示范区,浙江省在人均收入和存款增速方面表现突出。浙江省统计局指出,2021年浙江居民人均可支配收入为5.8万元,比全国平均水平高1.1万元,排全国第三位,仅次于上海和北京。值得一提的是,浙江扎实推进共同富裕,加快构建橄榄型社会。2021年浙江省家庭年可支配收入10万元至50万元群体(三口之家)比例达72.4%;家庭年可支配收入20万至60万元群体比例达30.6%,比2020年提高3.8个百分点。浙江省发改委主任孟刚曾在国家发改委新闻发布会上介绍,浙江省“扩中”“提低”行动方案的核心指标是到2025年,浙江家庭年可支配收入10—50万元群体比例达到80%,20—60万元群体比例达到45%。

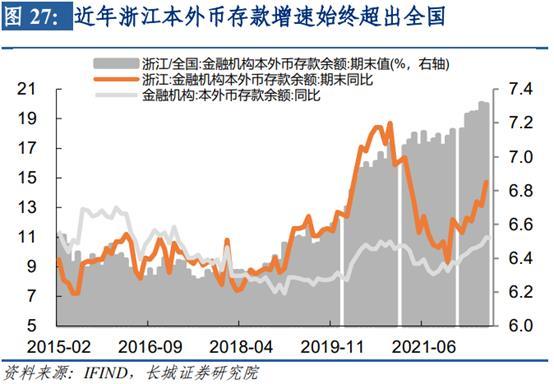

我们观察2010年以来浙江的人口流入量和存款占全国比重,2018年前,浙江的资金与人口保持了比较一致的走势,人口流入量逐年放缓,存款占全国比重也略有下降。但自2019年起,浙江省对资金的吸引与对人口的吸引出现了明显的背离。浙江省年末常住人口环比增加数从2019年的102万人减少到2021年的72万人,而浙江省金融机构人民币存款余额占全国比重却在同一时间段由6.6%持续上升到了7.4%。近年浙江本外币存款增速始终领先于全国,存款占全国比重不断上升。我们认为可能是一方面疫情影响人口流入,另一方面浙江省企业融资能力强且意愿高有关。

我们将存款拆分居民端和企业端看,2019年以来住户存款增速处于缓慢下行趋势,但是今年以来住户存款增速明显回升,可能反映浙江居民储蓄倾向回升。而企业存款增速在2019、2020两年呈上升趋势,2021年以来虽下降但仍高于住户存款增速。浙江省促进企业融资成效较为显著。2019年浙江省财政厅等部门共同研究制定了《浙江省促进企业融资奖励办法》,引导金融机构加大对我省企业发行债务融资工具的支持力度,鼓励金融机构利用央行支小再贷款政策支持小微企业融资;2021年制定出台《浙江省人民政府办公厅关于进一步深化企业减负担降成本改革的若干意见》提出11条举措助力企业降低融资成本。

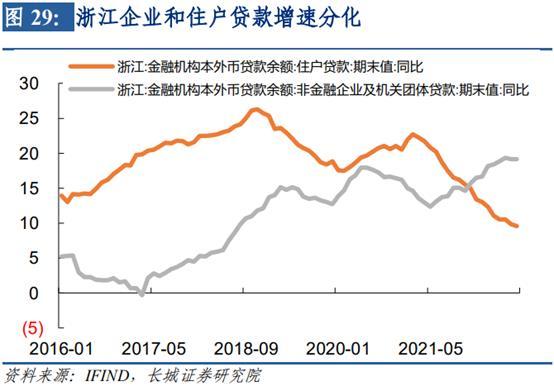

贷款端也可以看出浙江省企业融资推动金融市场的发展。2018年以来,江苏省贷款增速一直维持在8.2%以上,始终高于全国增速。在今年4月新增贷款大幅萎缩的环境下,浙江省贷款增速为15.46%,至今仍然能够维持较高的水平。拆解贷款结构后,我们发现居民贷款增速自2021年2月份已开始下滑,但企业贷款增速反而逐渐上升,甚至在11月份反超居民贷款增速。

浙江的整体储蓄化倾向远远弱于全国。2018年以来,浙江省贷款增速持续远高于全国水平,并且浙江的净存款持续下降,净存款占全国比重也明显下降。直至今年2月份净存款才开始回升,这虽然表现出一定的储蓄化倾向,但仍弱于全国水平。浙江省金融机构本外币净存款余额从2018年1月的1.85万亿下降至2021年末的5060亿元,占全国金融机构净存款余额比重从2018年最高4.1%降至2021年的1.3%。今年8月,浙江本外币净存款小幅上升至5771亿元。

2

浙江财政与偿债能力分析

2.1 财政实力整体较强,实现中央财政净上缴

浙江省经济实力靠前,财政收入也非常可观。近十年,浙江省的一般公共预算收入由2012年的3441.2亿元增加至2021年的8262.6亿元,年均增长9.2%;一般公共预算支出由4161.9亿元增加至11016.9亿元,年均增长10.2%。今年前7个月,浙江省实现一般公共预算收入5697.09亿元,同比下降7.0%,降幅低于全国的-9.2%。以一般公共预算收入占支出比例衡量财政自给率,近十年浙江省财政自给率始终高于全国平均水平,2021年财政自给率为75%,财政自给能力相对较强。

浙江省财政实力较强,是中央财政的重要支撑。2020年到2021年,全国仅广东、上海、浙江、江苏、北京、山东、天津、福建8个省市净上缴中央税收(上缴中央税收和中央转移支付之间的差额)为正值,实现地方财政对中央财政的正贡献。2021年,浙江省净贡献5733.26亿元,位列全国第三。

2.2 财政土地依赖程度较高,期待经济转型

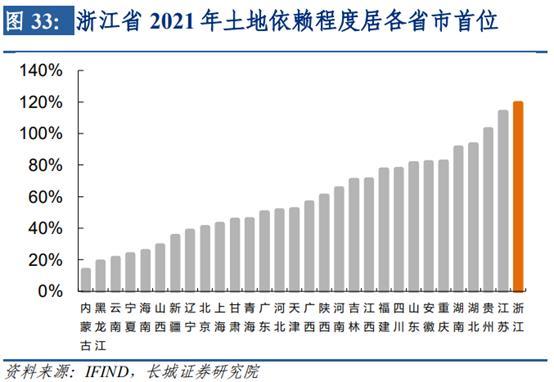

虽然浙江省财政实力雄厚,但也存在着对土地的依赖程度较高的问题。我们以成交土地出让金占地方公共财政收入的比例作为衡量土地依赖程度的指标,从2021年数据来看,浙江省的土地依赖度居全国各省市首位,表现出一定的土地依赖倾向。

同花顺数据显示,去年7月份以来浙江省土地出让金同比持续负增,并且降幅呈扩大趋势,直到今年7月降幅才缓缓缩窄。我们认为,如何实现经济转型、减轻土地依赖度是目前浙江在财政方面需要关注的一个问题。

2.3 债务状况良好,偿债能力较强

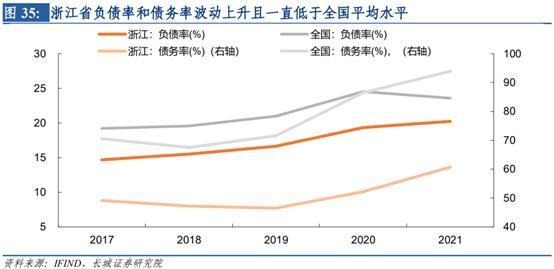

从债务角度来看,浙江省政府负债率和债务率一直低于全国平均水平,政府债务偿还能力强。我们将地方债务分为政府债与城投债两部分;以地方政府的转移性收入、国有资本经营收入、一般公共预算收入和政府性基金收入的加和作为地方的综合财力;采用三种方式衡量地方债务负担:以地方政府债务余额占GDP的比例代表负债率,以地方政府债务余额占综合财力的比例代表债务率,以地方债务余额与城投平台有息债务余额的加和占综合财力的比例代表宽口径债务率。

近五年浙江省经济、财政实力较强,政府债务负担不重。2021年,浙江省GDP位列全国第4位,一般公共预算收入为全国第3名,而负债率(地方政府债务余额/GDP)为20.24%,低于全国各省的平均水平,债务率(地方政府债务余额/综合财力)为60.71%,也低于全国水平(93.9%),整体政府债务状况良好。

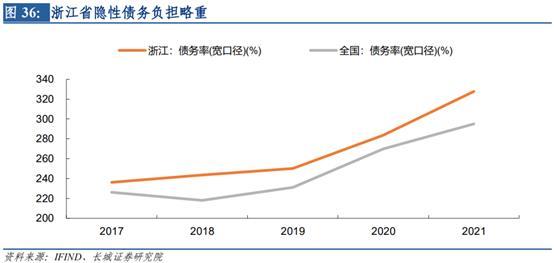

将城投债余额也纳入债务后,浙江省宽口径债务率略高于全国平均水平。近五年,浙江省宽口径债务率与全国平均水平走势相近,呈现小幅上升趋势,或体现出浙江省有一定的隐性债务负担。2021年浙江省宽口径债务率为327.76%,与全国平均水平差距扩大。2022年1月17日在浙江省第十三届人民代表大会第六次会议上,浙江省代省长王浩做了政府工作报告,其中提到稳步化解地方政府隐性债务风险。

接下来我们将对浙江省城投债细项进行简单统计与梳理。

3

浙江省城投融资情况分析

3.1 城投债发行规模与净融资规模较大,发展较快

全国城投债总发行量在2009年完成三位数到四位数的跃升,达2725亿元,此后持续蓬勃发展,发行规模快速增长,2021年全国城投债总发行量达63911.5亿元,复合年均增速高达30.07%。浙江省城投债总发行量的增速高于全国,发行总量由2009年的291亿元上升到2021年的8052.57亿元,复合年均增速达31.88%。浙江省城投债发行额占全国比重整体呈现略有起伏的上升趋势,从2009占比10.68%上升到2021年的12.60%,浙江省城投债的发行规模较大。

2010年至2021年,浙江省城投债净融资基本呈逐年上升趋势,并且浙江省净融资额占全国比重较高,且不断上升。2021年,浙江省城投债净融资5398.9亿元,同比增长34.7%,增速相较2020年有所放缓,但仍维持较高水平;2021年浙江净融资占全国净融资比重高达21.8%。今年前七月,浙江省城投债发行量与净融资额双双收缩,总发行量较去年同期下降26.3%至3496.2亿元,占全国比重小幅下滑至8.84%;净融资额较去年同期下降53.4%至1615.4亿元,占全国比重下滑至13.3%。

从地区结构来看,浙江省各市城投债融资规模基本与其经济发展水平相一致。从2021年经济总量和综合财力看,杭州、宁波两市经济总量遥遥领先,其次是温州、绍兴、嘉兴等核心地区城市。而从城投债净融资规模来看,杭州、绍兴和宁波对资金的吸引超过浙江的其他城市。同花顺数据显示,2021年杭、绍、宁三地城投平台有息债务余额分别为1.31万亿元、1.10亿元和0.94万亿元,值得一提的是,2021年绍兴市负债率和债务率分别为21.15%和81.66%,分别处于较低和中游水平,表明绍兴地方生产总值与财政实力对地方政府债务具有良好的的覆盖能力,但将城投债纳入考量后的宽口径债务率为707.7%,排浙江省各地级市第一位,显示出绍兴市城投债务负担较重。

3.2 城投债利率中枢下移,到期规模较高

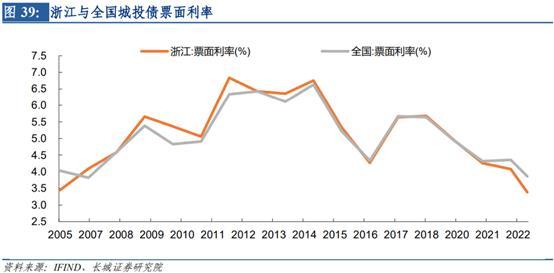

2018年以来,全国城投债票面利率处于持续下滑态势。同花顺数据显示,2021年全国层面城投债票面利率为4.36%,相较2018年下滑128BP;而浙江城投债利率下滑更快,相较2018年下滑159BP至4.09%,发行成本进一步压缩。今年截至7月31日,浙江省城投债票面利率为3.38%,比全国利率低48BP。

2021年,浙江省城投债到期偿还量达2157.6亿元,而今年到期城投债规模进一步上升至2632.0亿元,其中今年8月份到期额为316.2亿元,单月偿还额位于历史高值。未来三年浙江省的城投债到期规模也均位于2500亿元以上,偿债压力较大。

4

小结

浙江省既是中国经济发展的“绩优生”,又是共同富裕的“探路先锋”。生产总值连续26年稳居全国第四,出口贡献度居全国前列,城乡居民人均可支配收入多年居全国第一,财政多年净上缴。各地区发展相对均衡,且对外来人口的吸引较强。但同时我们也看到,浙江省人口老龄化问题也在加重,房地产投资占比和土地收入占比较高,城投债务负担较重。

我们认为浙江省具有坚实的产业基础和稳固的融资能力,有望在十四五期间实现收入的持续增长,同时逐渐摆脱对房地产和土地财政的依赖。但未来几年大规模的城投债到期以及高额付息成本,带来了发展上的挑战。下一步需大力发展直接融资、继续营造“小政府、大社会”服务型经济发展模式,解决政府融资过度的问题,改革收入分配机制,成为实现共同富裕的全国模板。

风险提示

国内宏观经济政策不及预期;统计数据与实际数据有偏差;国企改革不及预期;新冠疫情再次爆发。

分享

分享

京公网安备 11010802028547号