潘向东2022-09-21 16:38

![]()

在外与人交流,假若提出经济未来可以乐观了,不是被看做“御用”,就是被看做“拍脑袋”做研究,甚至被人批得体无完肤。

不仅是研究者、投资者持有这一看法,就是一巨星科技企业的老板都说未来几年经济会遇寒冬。

但自古历来,日中则移,月盈则亏。

不可否认,谈到当前经济形势,让人忧心忡忡的确实不少。

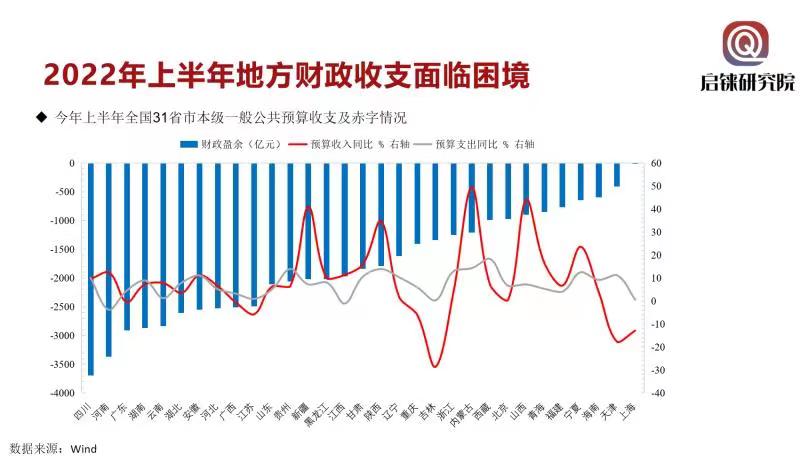

全国31个省市,没有一个上半年财政有盈余,都出现了入不敷出。

过去一直财政盈余的、还可以转移资金支持边疆地区发展的北京、上海、广东等省市,上半年的赤字分别为970亿、18亿、2912亿。

未来要不能扭转,也将成为被中央救济的对象。

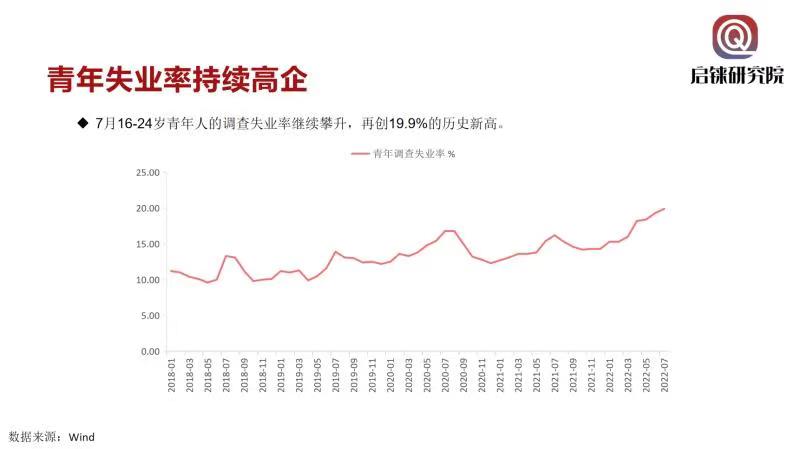

按照国家统计局7月份发的公告,7月份16-24岁人口调查失业率为19.9%。

该统计数据还仅包括没工作、找工作和能工作这三个条件全具备的。

也就是说这调查失业率反映的是有意愿想找工作、也有能力去工作的年轻人中,5个里面有1个却找不到工作。

假若有些家庭条件好,尽管没工作,但自己不愿意去劳动力市场找工作的,并不算在这统计范围。

假若因为疫情,健康宝被赋予了红码或者黄码的人员,那就是属于不能去工作的人员,也不在统计范围。

所以从目前的情况来看,实际就业形势应该比数据揭示的更严峻。

多家房地产企业的债务违约,楼盘的断供,已经揭示了房地产市场的困境。

但房地产市场的困境,影响的不仅仅是这个行业,与之相关的上下游行业均将受到影响,房地产成交面积的下降,与住房相关的消费,例如家电、装饰等均将受到冲击。

房地产投资的下降,与之相关行业,例如钢铁、建材、矿物原材料等行业均将受到影响。

7月,房地产开发投资同比增速回落至-12.3%,新开工同比接近减半,商品房销售面积和金额同比均放缓至-28.9%和-28.2%。

在疫情反复的条件下,餐饮、旅游、航空运输、商场等行业,天天似乎都在不确定的状态下营业,这些行业的企业家们时刻都在提心吊胆。

假若所在的区域出现疫情,面临的可能就是关门歇业。就出现疫情而言,这些企业家他们并没有能力去控制,内心能做的就是祈祷疫情尽快过去。

当行业面临这种不确定,已有的都在担心哪天会破产关门,新的投资者自然更是退避三舍。

八月份本来是旅游旺季,三亚、新疆、西藏等都属于城市里憋坏的人群向往之地,结果疫情的出现,带给旅游者却是被隔离的烦恼。

当然受影响的不仅仅是这些行业,“新冠三年”,根据全国企业破产重整案件信息网的数据,近三年来破产案件收案数量逐年快速上升。

2019年全国企业破产案件收案数量2.1万件,2020年上升到3.9万件,2021年达到4.9万件。

2020年全国企业破产数1.33万,而2022年上半年全国企业破产数达到3.8万。

随着美国对华为的制裁、美国通过《2022芯片与科学法案》,以及中美之间出现贸易摩擦,好多人就开始担心中美经济之间会出现脱钩。

真会如此吗?

美国出口的主要是服务业、高科技产品、能源和粮食原材产品等,中国出口的主要是中低端制造业产品,当然随着中国经济转型未来也会向中高端制造业产品出口转化,也会发展高科技产品。

在高技术领域,两国出现争端白热化,估计未来属于常态,毕竟这是美国傲视全球的立国之本。动根本,谁都会与你拼命,当然最后拼不赢,那是未来再说。

除了在这些方面两国之间有冲突之外,其他方面经济结构都是互补的。

他们有的,我们生产不了。我们能生产的,他们也做不出。脱钩怎么脱?

2018年3月,特朗普政府挑起了中美贸易争端,在贸易争端之前的2017年,中美贸易总额是6281亿美元,但到了2021年,尽管有新冠疫情的影响,中美之间的贸易总额却仍然达到6575亿美元。

从数据来看,似乎“越争端越亲密”。

由于中国劳动力成本、环保成本、社会管理成本都在上升,一些中低端制造业开始往东南亚转移,特别是往越南、印度转移。

但放在中美之间贸易摩擦的背景下,大家就把担心开始放大到意识形态领域,觉得是不是跨国公司开始有意把供应链往东南亚和印度转移。

实际情况呢?

商务部8月18日发布的数据显示,1-7月,全国实际使用外资金额7983.3亿元人民币,按可比口径同比增长17.3%,折合1239.2亿美元,增长21.5%。

从来源地看,韩国、美国、日本、德国实际对华投资分别增长44.5%、36.3%、26.9%和23.5%。

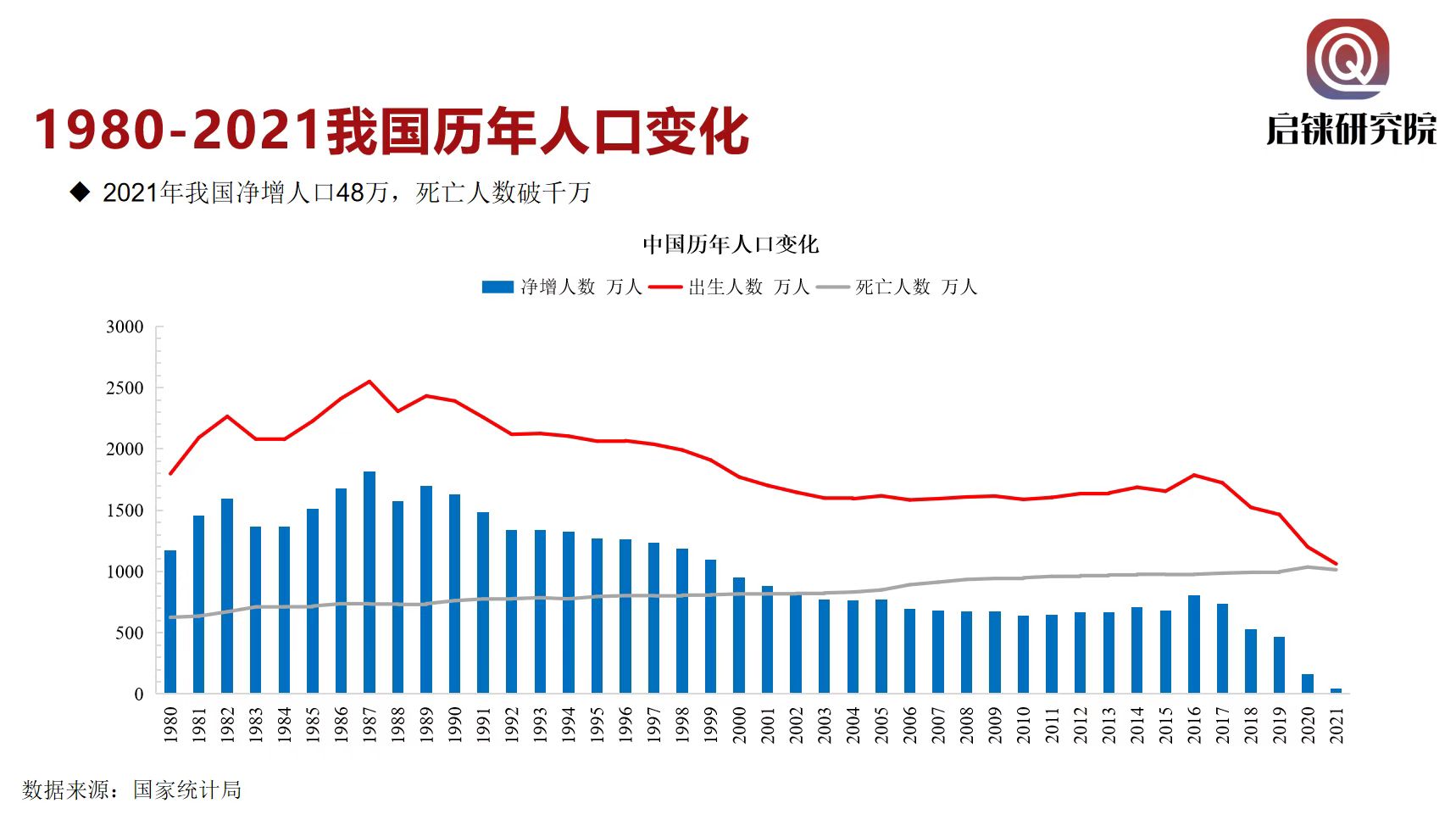

出生人口下降,人口老龄化趋势,这会导致潜在增速下降,这是不争的事实。

1981年,我国当年的出生人口为2093万人,死亡人数是636万人,净增人口数是1367万人;

到了2000年,我国当年出生人口1771万人,死亡人数是817万人,净增人口数是957万人;

而在2021年,出生人口数下降到1062万人,死亡人数是1014万人,净增人口数下降到了只有48万人。

不出意外,这几年人口数将出现负增长。

但假若经济朝着转型的方向走,中高端制造业和第三产业的发展更需要受过良好教育的人才,经济增长更多是依靠人力资本来推动。

根据第七次人口普查数据,2020年我国具有大学文化程度的人口为21836万人。

与2010年相比,每10万人中具有大学文化程度的由8930人上升为15467人。

这是什么概念?

2021年美国人口总量已达到3.08亿,美国25-64岁的人群中,52%的人获得了大专学位。

人家的受教育总人数也就咱们的四分之三。

假若说人口步入老龄化社会,经济增长会受到抑制,这当然没毛病。

但经济增长并不只受一个方面因素的影响,而且,人口老龄化本身就是经济发展的内生变量。

经济越发达,人的寿命就越长。按照联合国《人口老龄化及其社会经济后果》确定的划分标准,一个国家或地区65岁及以上老年人口数量占总人口比例超过7%时,即进入老龄化。

那么早在20世纪40年代,美国就开始进入了人口老龄化社会,目前他们现65岁以上老龄人口占总人口的17.4%,是典型的老龄化社会。

但二战以来美国经济却是持续繁荣。这说明人口对经济增长而言,属于一个“充分非必要”条件。

今年一些地区的村镇银行出现难以兑付,大家对金融风险爆发的忧虑快速攀升。

一轮经济高速增长下来,伴随而来的金融风险必然不断积累,所以从2017年以来国家就在不断进行金融去杠杆,化解金融风险。

但从各大商业银行公布的不良率来看,均在2%以下,属于非常安全的。

记得上个世纪90年代,经济处于低迷期,当时一些商业银行贷款不良率一度超过30%,到了1999年,国家不得不将四大商业银行及国家开发银行近1.4万亿元不良资产进行了剥离。

现在与当时的金融状况相比,就是“小巫见大巫”也谈不上。

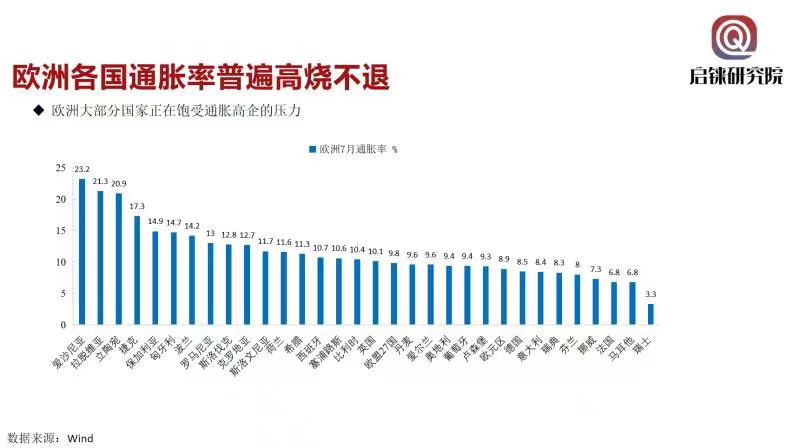

2022年,大家又开始担心地缘冲突对经济的影响,例如俄乌冲突,近期又开始担心台海。

俄乌冲突导致全球能源价格和粮食等原材料价格上涨,但从影响程度来看,俄乌冲突影响最大的是欧洲产业链。

我们知道全球有三大产业链,一个是北美,一个是东亚,另外一个是欧洲。

欧洲在中高端制造业方面具有很强的比较优势,但制造业都依赖原材料和能源。

之前主要是俄罗斯供给他们,现在欧洲启动制裁。

不仅北溪2号受阻,北溪1号也是出现时而供应,时而检修不供应。

假若俄乌战争延续,东亚产业链和北美产业链面临的是能源价格较高的问题。

但欧洲产业链面临的是能源有没有的问题,要LNG替代管道天然气,这需要港口设施的配套,不是一两年能完成的。

战争假若持续,那将会引发很多跨国企业搬离欧洲。

1997年东南亚金融危机,就导致亚洲四小龙很多制造业企业搬迁到汇率相对安全的我国。

至于台海,中美之间的紧张局面现在有超过1996年的台海危机?

有超过1999年我国南斯拉夫使馆被炸时的紧张局面?

上个世纪90年代,国有企业的困境导致很多工人下岗,1997年东南亚金融危机的出现,加速了经济的出清。

就当大家都非常悲观的时候,那一轮经济运行周期的底部也就在1998年出现了。

但不可否认的一个事实,就是多重因素的叠加,导致经济出清在这两年加速。

疫情造成经济活动急剧下降,不断出现一些城市因为疫情而暂时停摆,很多服务型企业永久地退出了市场,很多企业在疫情这种不确定的条件下也看不清发展方向,扩大生产投资是慎之又慎;

我们看到,教培行业的整顿,与之相关的消费均出现断崖式下降;

双碳目标下的从严治理,很多高能耗企业永久退出了市场;

房地产市场“三道红线”的调控,排名前50家房地产企业已经有30多家出现了债务违约;

环保要求的从严执行,很多污染企业也永久地退出了市场;国土资源市场的整顿,很多过去违规用地或者用地不规范的企业,有的也永久退出了市场;

美国对中国一些“卡脖子”技术的封锁,一些高技术企业也被迫退出了市场,等等。

投资人都知道,经济加速出清的时候,往往就在寻找底部的时候。

不会再糟糕了,也就是不会再出现这种多重叠加了,那就是底部区域了。

当然,能不能出现新周期,一看强势政府的经济政策,看他们是不是把经济发展作为执政的第一要务;另一个就看经济的韧性怎么样。

中国经济的韧性是很强的。去过东南亚、南美、非洲和中亚旅游的人,总不明白为何它们自然资源那么丰富,那里的人却安于现状,对财富也不是那么热衷,说得不好听就是“挺懒的”。

不比不知道,一比就知道中国人确实勤劳和进取。

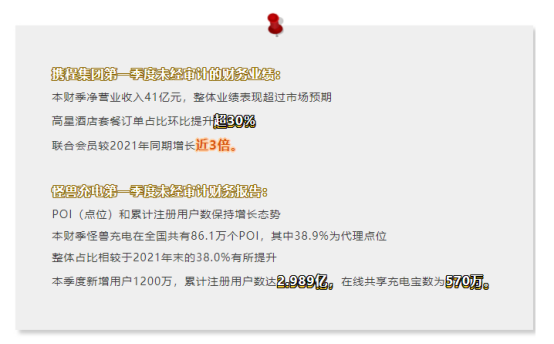

前一段时期,网上流传一段谣言,就是说携程和怪兽充电的数据如何断崖式下降。

我们知道这两家企业受疫情的冲击应该是比较大,但从他们的财报发现,数据并不差。

尽管很多行业不太景气,但有些行业已经在悄然崛起。

根据中国汽车工业协会发布最新数据,1-7月,汽车企业出口150.9万辆,同比增长50.6%。

其中,新能源汽车出口25.7万辆,同比增长1.0倍。1-7月,新能源汽车产销分别完成327.9万辆和319.4万辆,同比均增长1.2倍。

强势型政府的经济体,经济发展受政府政策的影响很大。

这就导致我们预测中美经济时,预测方法完全不一样。

对中国经济的预测,更多是基于经济学的逻辑判断,而对美国经济的预测,依赖的是经济数据。

经济增速还不错的时候,中国政府会更多地去强调社会公平,强调隐藏的风险,强调经济的持续健康发展,也即强调经济高质量的发展。

一旦多重因素叠加导致经济出清加速的时候,经济发展便将演变为第一要务!

因为,只有合理的经济增速才能保障社会的稳定,只有合理的经济增速才能保证风险的化解,只有合理的经济增速才能保证经济转型的持续。

2012年11月,当时中国银河证券的年会上,我本人提出中国经济未来三到五年都将步入“混沌增长”

混沌增长”的三个特征:

1、经济下降是确定的;

2、经济下降的轨迹是不确定的,像布朗运动,很难预测;

3、经济系统是不稳定的

当年的中国经济增速7.8%,很多与我交流的投资者都质疑我,认为我太悲观。

现在回过头来看,当时我还是偏乐观了,经济的出清延续到了现在。

当时为何经济将面临持续出清?

可以回忆一下十年前,当时不仅北京的雾霾让人发愁,而且整个华北、华东、中南、西南地区都充斥这雾霾。

与此同时,一些省份都反映地下水被污染,所以如何改善老百姓的宜居环境便成为当时主要矛盾。

十年前,大量人员上访,社会矛盾的激化程度也可见一斑,如何在发展的同时把公平放在更重要地位,便也成为当时当务之急。

当时的经济增速和就业状况均不错,经济决策自然会顺应当时的社会状况,优先解决老百姓最关心的公平和生存环境,经济增速变成了次要矛盾。

现在不一样了,大家已经拥有了蓝天白云,拥有了青山绿水,反腐、扫除恶势力和扶贫工作的有力推进,老百姓也已经切实感受到社会比以前更公平。

但经济增速持续下降,此时就业问题和如何避免返贫已经成为老百姓最为关心的问题,也将成为未来一段时期的主要矛盾,未来的经济决策自然会顺应这一变化。

用我多年在投行做研究的经验,预测行业和企业,需要多挖掘数据,但预测强势政府下的经济发展,更多只能依靠逻辑预测,特别是预测经济周期的拐点。

在当前普遍比较悲观的环境下,说经济可以乐观了,新周期快来了,属于费力不讨好,但十年前我提出“混沌增长”、“缓慢出清”,当时不也一样吗?

编辑:吴小同

责编:刘娟秀

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车