金牌律师2022-09-16 17:35

![]()

贾晓钧 张颖杰/文

今年8月以来,济南、青岛、昆明、深圳等多地推出“带押过户”新模式,在业内引起高度关注。因为它实现了无需归还原有房贷即可完成过户、抵押、发放新贷款,提高了二手房买卖的交易质量,进一步降低了交易成本。

一、“带押过户”政策概念及法律依据

传统模式的二手房交易活动要求卖方必须先解除房屋的原抵押才能办理后续的过户;而“带押过户”是指带着抵押过户,即在原抵押存在的情况下仍然可以办理房屋的过户,将房屋的所有权转移至买方,把解除抵押放到了最后环节。

“带押过户”政策是以《民法典》第406条规定为法律基础。

《民法典》第406条规定:“抵押期间,抵押人可以转让抵押财产。当事人另有约定的,按照其约定。抵押财产转让的,抵押权不受影响。抵押人转让抵押财产的,应当及时通知抵押权人。抵押权人能够证明抵押财产转让可能损害抵押权的,可以请求抵押人将转让所得的价款向抵押权人提前清偿债务或者提存。转让的价款超过债权数额的部分归抵押人所有,不足部分由债务人清偿。”

在《民法典》出台之前,我国长期以来对抵押物交易的限制都较为严格。

原《物权法》第191条规定:“抵押期间,抵押人经抵押权人同意转让抵押财产的,应当将转让所得的价款向抵押权人提前清偿债务或者提存。转让的价款超过债权数额的部分归抵押人所有,不足部分由债务人清偿。

抵押期间,抵押人未经抵押权人同意,不得转让抵押财产,但受让人代为清偿债务消灭抵押权的除外。”

原《担保法》第49条规定:“抵押期间,抵押人转让已办理登记的抵押物的,应当通知抵押权人并告知受让人转让物已经抵押的情况;抵押人未通知抵押权人或者未告知受让人的,转让行为无效。

转让抵押物的价款明显低于其价值的,抵押权人可以要求抵押人提供相应的担保;抵押人不提供的,不得转让抵押物。

抵押人转让抵押物所得的价款,应当向抵押权人提前清偿所担保的债权或者向与抵押权人约定的第三人提存。超过债权数额的部分,归抵押人所有,不足部分由债务人清偿。”

《物权法》与《担保法》都明确规定,不经过抵押权人的同意,抵押人不得转让抵押物。这也就使得抵押物的市场流转面临较大的困难。鉴于我国当前国情,大多数人在购买房屋时,会以房屋作为抵押办理银行贷款,在《民法典》出台以前,二手房交易已长时间表现低迷。“中指数据显示,二手住宅价格环比下跌的城市共69个,较6月增加11个,国家统计局最新发布的70城房价指数,7月份山东济南二手房价格环比下降0.2%,同比下降3.0%。自去年9月份以来,截至今年7月份,济南二手房价格已出现11连降。7月份青岛二手房价环比上涨0.3%,同比下降1.6%;烟台环比上涨0.9%,同比下降2.5%。”因此,二手房交易市场注入新的活力是非常有必要的,“带押过户”政策有望成为发力点,引发二手房交易市场的变化。

二、“带押过户”政策落地的积极意义

一是大大降低了交易成本,为二手房交易市场注入了新的活力。

传统模式要求先解押才能过户,解押就意味着卖方必须要还款,不还款就不可能解押,也就无法办理过户;而买方如果需要贷款购房,就必须先办理过户和抵押,银行才能放款。在这种情况下,卖方想要用买方的贷款还自己的贷款用以解除抵押几乎是不可能的。这时候买方就必须筹措过桥资金,会额外增加了一大笔支出,尤其是遇到买方贷款迟迟放下不来的情况,长期占用过桥资金,成本也在大幅增加。而“带押过户”政策的落地,核心就是使用了买方的银行贷款来还卖方的银行贷款,使得买方不必再筹措过桥资金,以此降低交易成本,刺激二手房市场的相关交易。

二是有利于化解交易风险。

传统模式下,买方想要贷款购买二手房,就需要向贷款银行提出申请,银行先行审批,后过户登记,最后才放款。在这个过程中,为了配合买方的贷款,房子是先完成过户的,这也就意味着,此时卖方承担的风险是巨大的,有可能落得房财两空的境地;同时,买方一旦在办理贷款的过程中出现征信等问题的影响导致银行不放款,为避免违约,买方就需要通过其他方式来筹措大量资金支付给卖方。因此,在传统的二手房买卖过程中,买卖双方都承担着很大的压力,有些交易也会因为存在较大的交易风险而取消。而“带押过户”政策不需要先解押买方即可办理贷款,买方把房款打到提存账户就可以拿到房,如果最终过户出现问题,房款还能原路返还,以最大程度保障双方利益,将风险降至最低。

三、“带押过户”政策对各方利益的损耗与法律风险

(一)“带押过户”中买方承担的法律风险

民法典第406条中“抵押财产转让的,抵押权不受影响”的规定实质上承认了抵押权的追及效力,不论抵押物如何流转,抵押权人对抵押物的优先受偿权不受侵害,表明买方对房屋的所有权并不能够对抗抵押权人对房屋的优先受偿权。即当抵押权人在债务人(卖方)无法清偿到期债务时,可以请求人民法院拍卖、变卖抵押财产,带押过户的购房人对房产享有的所有权无法对其产生阻碍。因此,购买带抵押的房产,于买方而言,是用自己的贷款用以偿还卖方的贷款,自己所有的房屋是否能够免受拍卖不仅取决于自身,很大程度上更是受到卖方的影响,在卖方抵押完全解除之前,买方对房产享有的所有权始终处于不安全状态。

同时,“带押过户”仍受到“禁止或限制转让抵押不动产约定”的限制。卖方申请办理不动产抵押权首次登记或者抵押预告登记的,若和抵押权人约定禁止或限制转让抵押不动产,该约定依法应由不动产登记机构在不动产登记簿上进行记载。实践操作中,为了保障自身权利,抵押权人往往更倾向于禁止或限制抵押人对抵押物进行转让。二手房交易中,买方需注意到房产登记部门查询核实,不能以卖方口头说明为准,避免使自己的权利遭受损失。

(二)“带押过户”中卖方承担的法律风险

“带押过户”模式之下,由于卖方贷款所设定的抵押并未解除,因此卖方的还款义务也并未结束,一旦房屋出现不可弥补的价值贬损或者房屋灭失,就会加速卖方的贷款到期,使得卖方短期承担巨大的还贷压力。

(三)“带押过户”中抵押权人承担的法律风险

由于“带押过户”模式之下,会有短期“双抵押并存”的情况存在。也就是说,在买方尚未将卖方贷款还清的阶段,房屋既存在卖方先前贷款所设定的抵押,又存在买方后续贷款所设定的抵押。当房屋实际拍卖价值不足以清偿原抵押与现抵押总额的情况出现时,抵押在后的抵押权人权利势必会造成损耗。从这个层面而言,银行作为抵押权人,权利并没有得到充分的保障甚至有所减损,亦或使得银行降低对买方的房贷数额。

综上,对各方风险提示如下:

1、买方在二手房交易中,需注意到房产登记部门查询核实抵押权人是否有备案登记,禁止或限制抵押人对抵押物进行转让;

2、抵押权人避免放贷数额超过房屋实际价值,以最大限度保障自己的贷款利益。

四、“带押过户”政策的限制

上文中有所提及,于抵押权人而言,其为了保障自身权益,可能会对买方的贷款数额予以限制,只在“抵押物总价值-原抵押价值”的范围内对买方进行放款。甚至于在法律没有强制规范的基础上,银行作为抵押权人,其权利非但没有得到更好的保障,反之可能有所损耗,因此银行在该政策的落实中,其配合程度与推动积极性并不一定可观。

其次,“带押过户”单纯依靠买卖双方的信任很难落实到位,因此公证机构的相关介入显得尤为重要。但是如何运用委托公证、公证提存及其他公证职能,实现存量房交易中的矛盾纠纷提前预防,确保交易安全,并能实现交易成本降低等问题依旧面临较多亟待解决的问题。

五、结语

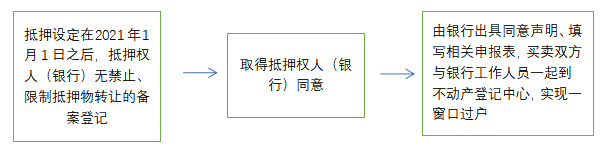

青岛市“带押过户”操作流程一览:

实务操作中,在银行权益并没有得到更好保障的前提下,很难确定债务人、债权人、抵押权人三方的利益平衡点,银行也不会主动将该事项进行推进,具体买卖双方如何协调银行进行操作,势必是该项政策在后续落实过程中面临的较大问题。

但“带押过户”作为二手房买卖市场的“活水”,既减轻了“过桥”资金烦恼,降低了再入市“门槛”,又增加了买卖双方更多的可选择性,降低二手房在市场上的流通成本,也势必会进一步活跃房地产市场,成为未来发展趋势所在。

作者简介:

贾晓钧,山东德衡律师事务所高级合伙人、金融业务中心总监。擅长房地产全流程法律项目,长期为大中型房地产公司提供法律服务;长期为银行、资产管理公司和境内外投资者提供资产处置及项目融投资等法律顾问服务。

张颖杰,吉林大学法律硕士,山东德衡律师事务所律师助理。

分享

分享

京公网安备 11010802028547号