蒋飞2022-09-16 08:54

![]()

核心观点

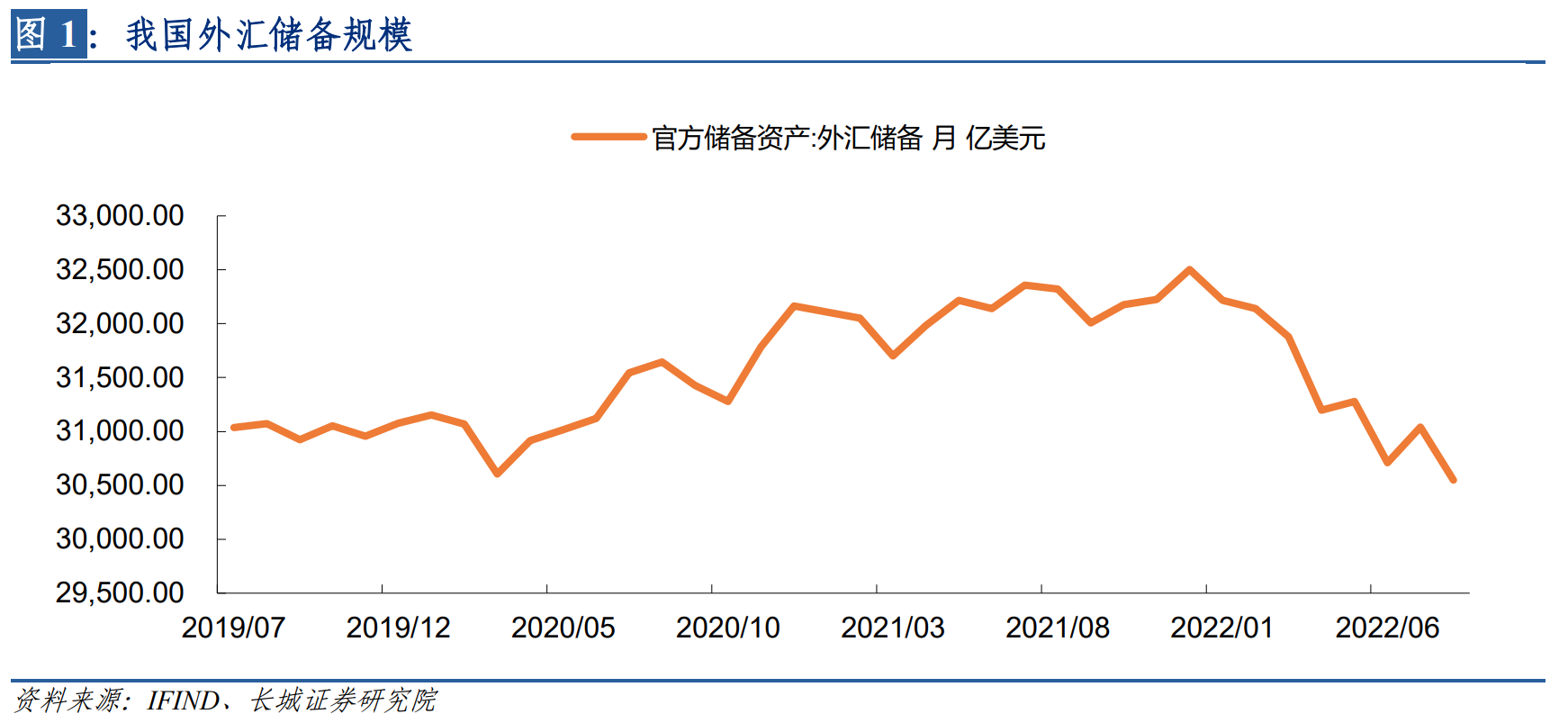

今年以来,我国外汇储备规模处于下降趋势,去年底时数值为32501亿美元,比当前高出2000亿左右;到8月降至2019年以来的新低。这符合正常规律。我国外汇储备主要是美元资产和非美资产,即主要是类似于国债的低风险资产。但国际金融市场的波动对我国外储造成一定的冲击,并且这种现象在各国都有出现。我们对中国、韩国、泰国、印尼进行比较,总结发现欧美两国国债价格下跌、美元升值不仅仅影响中国,也影响世界上其他各国。

鉴于中国在二季度也出现了国际收支差额转为负的迹象,短期资本流动的影响较为显著,故对我国的资本流动情况进行分析:从2021年第三季度开始,中国的国际收支差额不断下降,并于今年二季度转负。当前AH股溢价率仍处于高位,说明港股相对于A股仍然比较便宜,资金或更青睐于港股;而债券市场更是因中美利差扩大,到目前已经出现倒挂,投资资金更青睐于收益率更高的外债。当前人民币的升值预期,也受到欧美货币政策收紧的影响。由此可见,外汇储备的估值问题和国际收支中的资本流动问题,都受美元和美国利率变动的影响,因此我们分析当前及下一阶段两者的可能走势。

截止到现在美元指数和美债利率均如预期展开,当前全球都处于控通胀的关键节点,尤其是欧美央行已同幅度加息来收紧过剩流动性。而劳动力市场仍然比较旺盛,一是说明目前已出台的加息幅度仍然不够,二是说明未来还会有更大收紧政策出台。如果按照我们预计(年底联邦基准利率升至4.75%-5%),明年劳动力市场将从过热向过冷转变,美国通胀也将回落至目标水平2%左右,美国利率也将见顶回落,届时各国外汇储备流出压力会大幅下降。

1

我国外汇储备正在减少

9月7日,国家外汇管理局公布了最新外汇储备规模数据。数据显示,截至2022年8月末,我国外汇储备规模为30549亿美元,较7月末下降492亿美元,降幅为1.58%。回顾今年以来,外汇储备规模处于下降趋势,去年底时数值为32501亿美元,比当前高出2000亿左右;到6月份跌破31000亿美元,到8月降至2019年以来的新低。

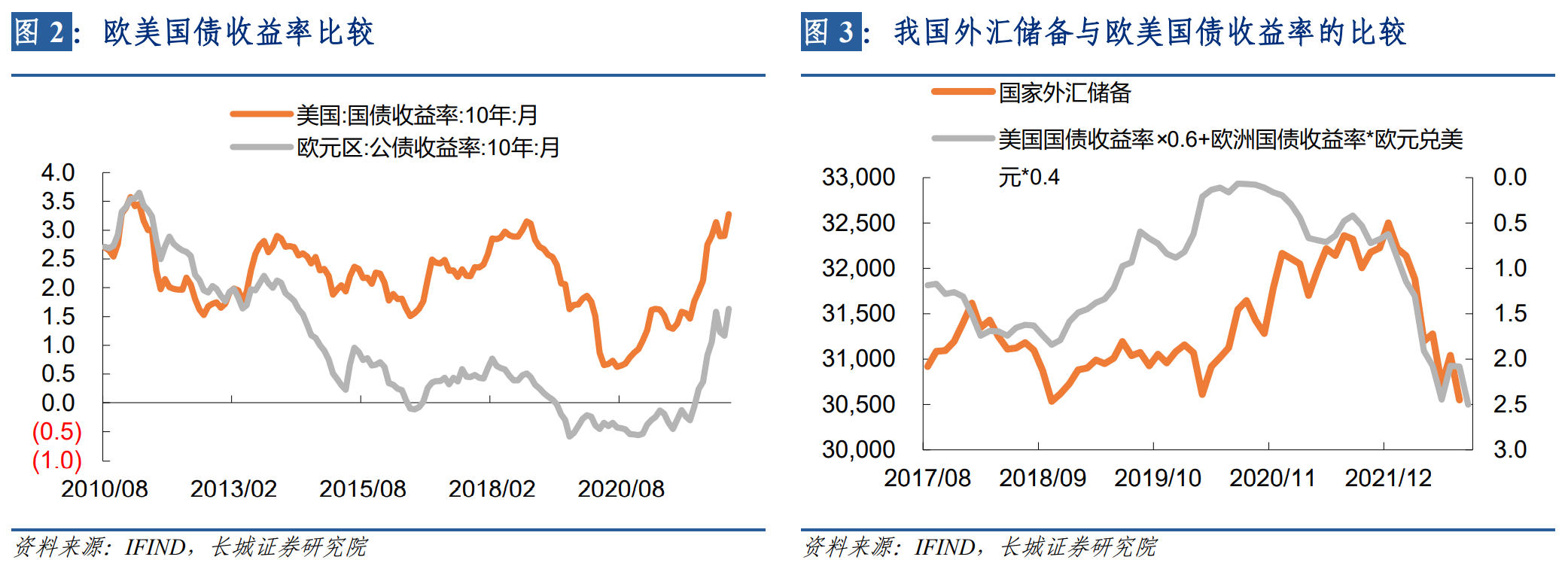

我国外汇储备的下降符合正常规律。根据外管局公布的《国家外汇管理局年报(2020)》显示,我国外汇储备主要是美元资产和非美资产,2016年美元资产占比59%,非美资产占比41%。同时2007年至2016年二十年平均收益率为3.42%,说明这些资产主要是类似于国债的这种低风险资产。由于一直以来外汇储备的实际配置情况都未公布,我们按照这个比例做一个简单的模型,用来分析当下外汇储备下降的原因,可以看到2022年以来欧美国债价格的下跌和欧元汇率持续贬值是主因。这与9月7日外汇管理局副局长、新闻发言人王春英表示的“汇率折算和资产价格变化等因素综合作用,当月外汇储备规模下降”的表态基本一致。

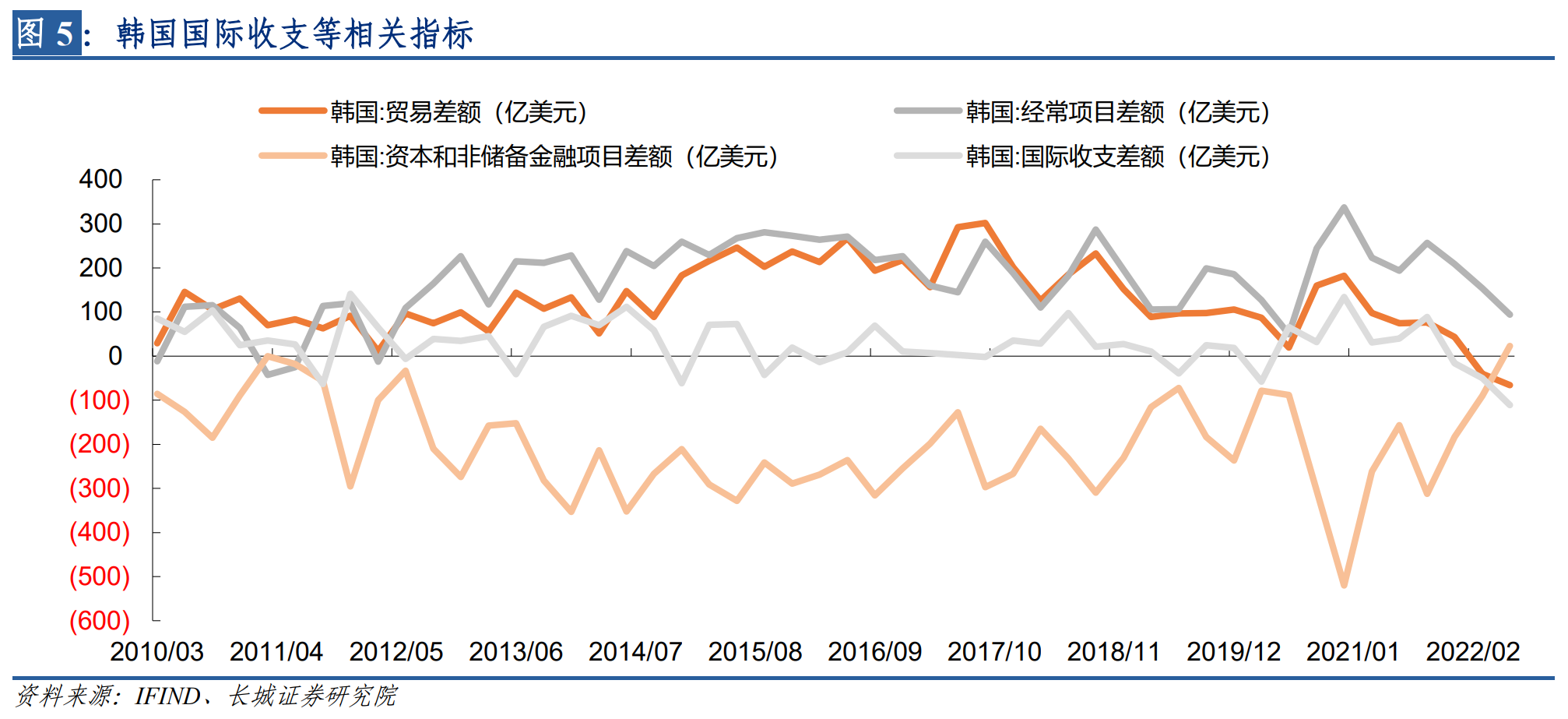

由此可见,国际金融市场的波动对我国外储造成一定的冲击,并且这种现象在各国政府都有出现,我们在四季度宏观报告《世界经济在转折中寻找平衡》中有相关阐述。本文我们选取了韩国、泰国和印尼作为比较国家,以2008年1月为基准100,对各国外汇储备(亿美元)作指数处理,可以发现四国在今年均在下滑。

我们从贸易差额、经常项目差额、资本和金融项目差额、国际收支总差额来比较这四国,可以发现韩国的贸易差额是2010年以来首次转为逆差;经常项目差额也在持续下降,只是降速慢于贸易差额;金融项目逆差缩窄。这经常项目的顺差收窄和金融项目的逆差收窄,共同促使国际收支差额下降,外汇储备下降。

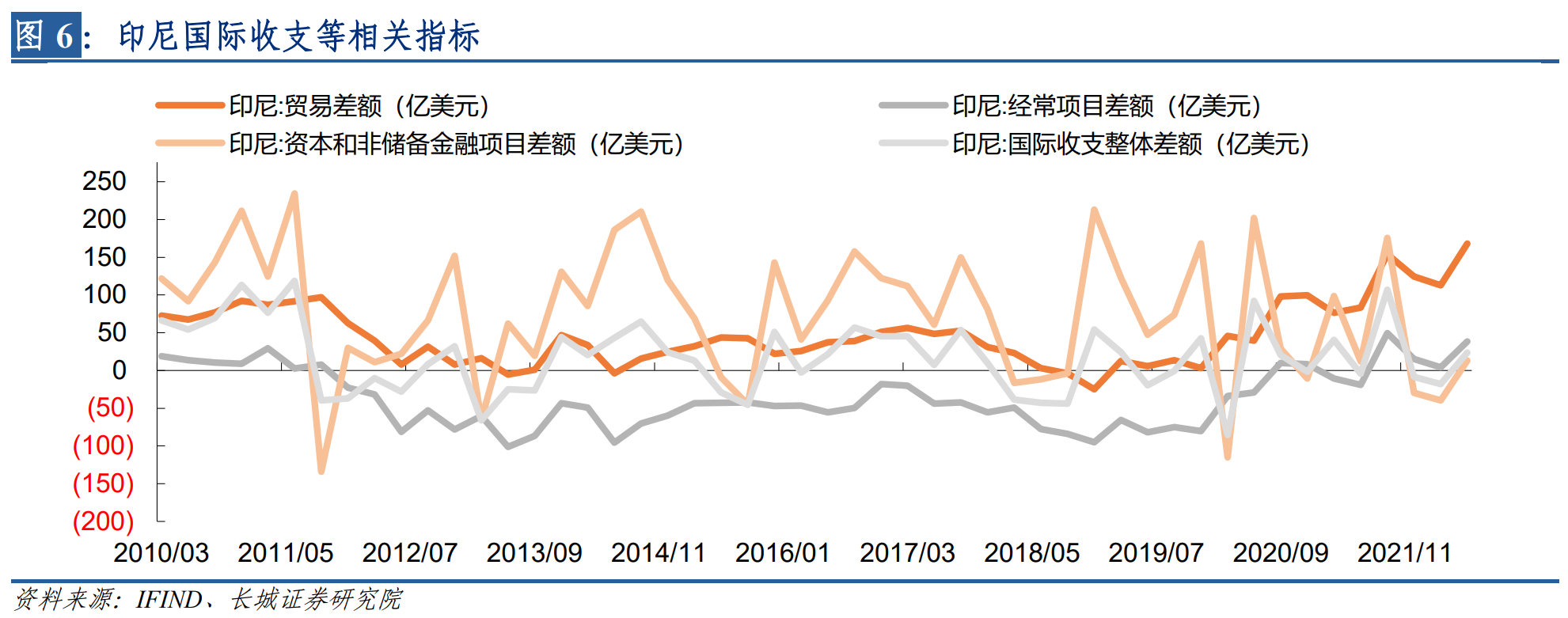

印尼的贸易差额自去年以来就持续扩大,这主要得益于原油和煤炭等资源品的出口猛增;在贸易顺差增加的带动下,今年经常项目差额也从逆差转为顺差;经常项目差额转正和金融项目转负,共同促使国际收支差额基本保持平衡,也不构成外汇储备下降的主因。

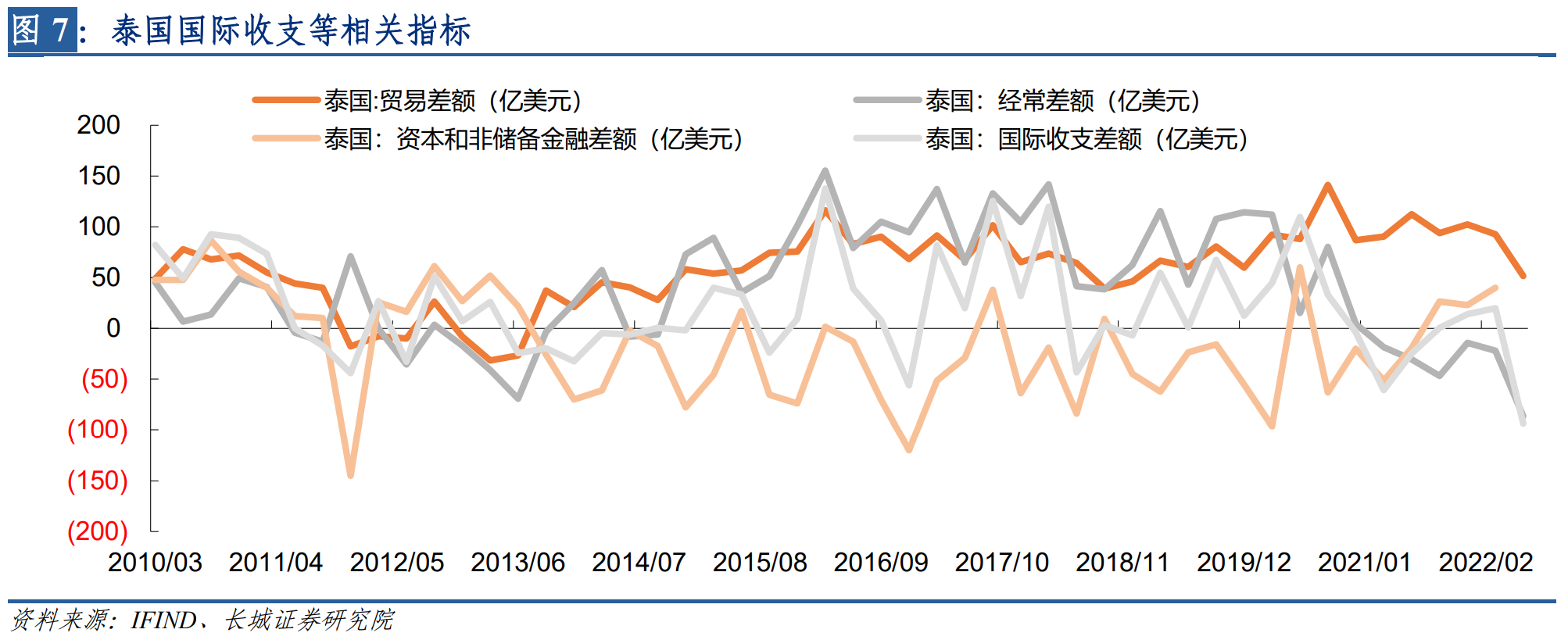

泰国的贸易差额在7月份出现了大幅下降,但经常项目从2021年开始就已经持续逆差,与贸易差额走势产生很大的背离;得益于金融项目的持续流入,国际收支差额今年二季度以前都还是正增长,但二季度大幅减少将近100亿美元,成为促使外汇储备大幅下降的主因,在四国里泰国也是下降最多的国家。

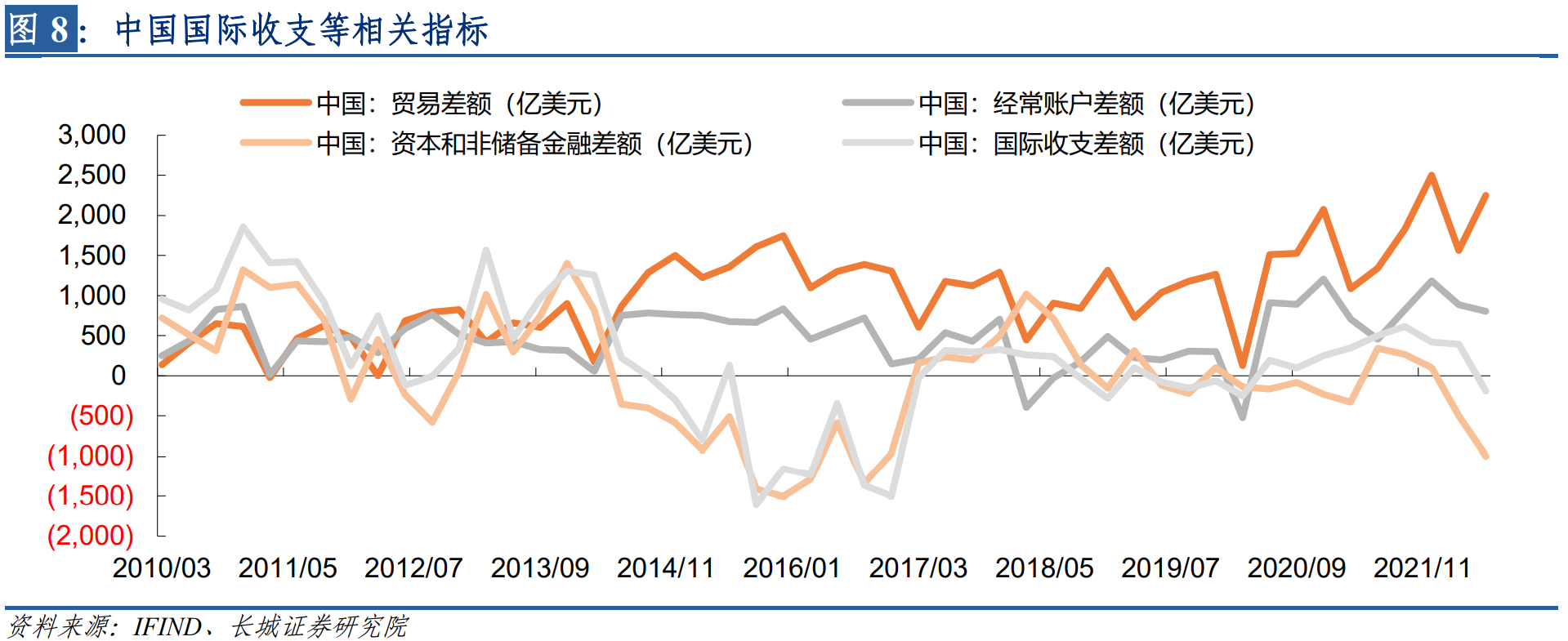

8月5日中国外汇管理局发布的2022年二季度及上半年国际收支平衡表初步数据显示,按美元计值,2022年二季度,我国经常账户顺差802亿美元,其中,货物贸易顺差1757亿美元,服务贸易逆差211亿美元。资本和金融账户中,直接投资顺差150亿美元,储备资产减少190亿美元。可以看出虽然自疫情爆发以来贸易顺差持续扩大,经常账户顺差和国际收支差额也在不断增加,但到今年二季度国际收支差额开始逆转。(本文中的国际收支差额=经常项目差额+资本及非储备金融账户差额+净误差与遗漏)

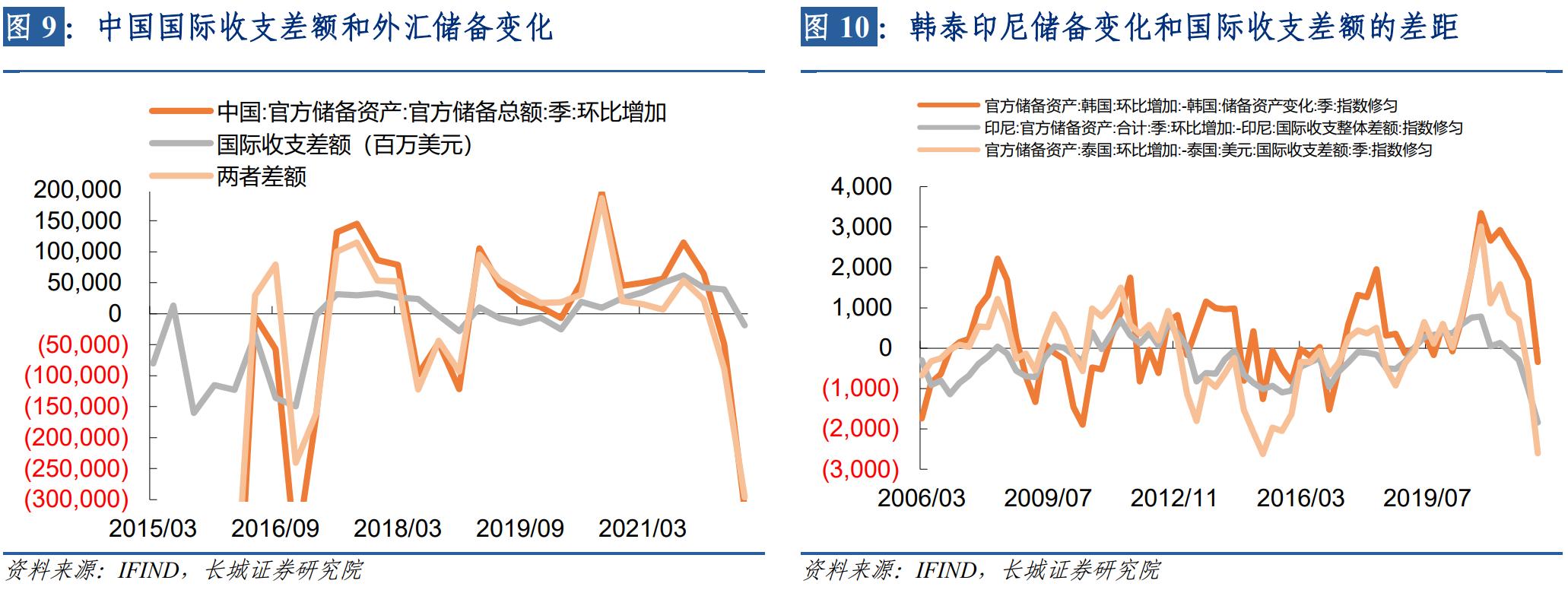

我们总结发现,四国的贸易条件恶化和国际收支差额并不一致,有的国家保持平稳,有的国家在快速下降,但这四国的外汇储备均出现了下降。因此来看原因并不出现在国际收支方面,而是在外汇储备的估值方面。我们用外汇储备规模的变化值与国际收支差额相比较,可以看出这四国差值走势非常相似,尤其是近两年。

这种现象说明欧美两国国债价格下跌、美元升值不仅仅影响中国,也影响世界上其他各国。对于这种世界层面的外汇储备估值下降的现象,我们不必过于担心,只需继续观察自身国际收支的变化趋势以及警惕欧美利率的上升势头。中国在二季度也出现了国际收支差额转为负的迹象,短期资本流动的影响较为显著,我们下面进行深入分析。

2

我国资本流动情况如何?

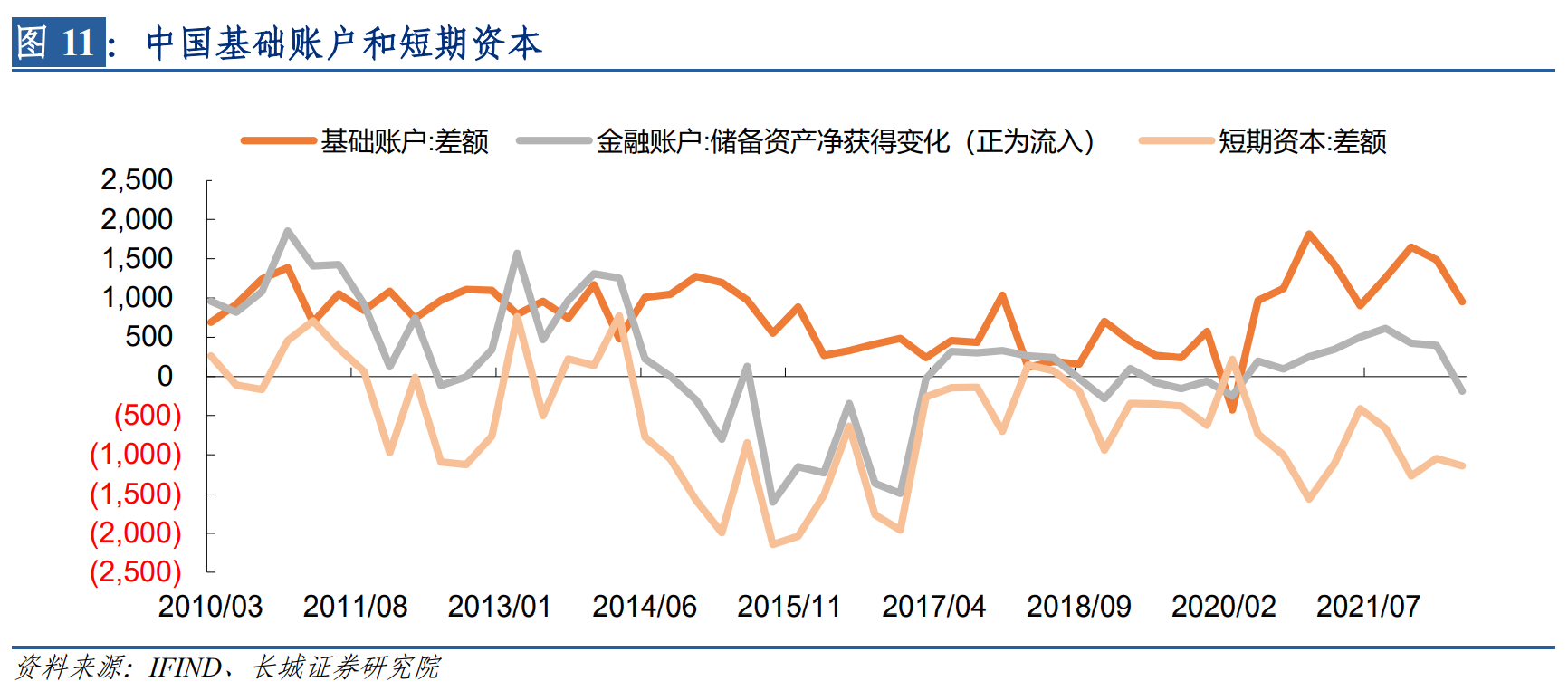

根据主流分析方法,把经常项目差额和金融项目中的直接投资差额总和作为基础账户,金融账户的证券投资、其他投资以及净误差与遗漏的差额总和作为短期资本,我们分析中国的资本流动状况。

从2021年第三季度开始,中国的国际收支差额不断下降,并于今年二季度转负。其中去年四季度主要是受短期资本差额大幅下降导致的,今年二季度主要是基础账户大幅下降,其中二季度直接投资大幅缩减了449亿美元。

直接投资是国际收支平衡表中金融项目下的重要组成部分,分为股本资本、再投资收益、同公司之间债务交易有关的其他资本,包括直接投资者和子公司、分支机构以及联营企业之间各类资金的借贷。这个指标类似于我们的IFDI-OFDI的指标,今年直接投资的变动主要是IFDI(外商直接投资)波动较大造成的。我们发现在固定资产投资中的利用外资增速领先于IFDI增速大约三个季度。截止到7月份,固定资产投资中利用外资累计增速下降至-36.5%,这一增速水平已经从3月份保持至7月份,目前保持稳定,因此到明年一季度直接投资的下降趋势就会企稳。

由于8月29日外管局公布的2022年二季度及上半年我国国际收支平衡表初步数中并不包含“证券投资、其他投资以及净误差与遗漏”,因此我们无法得知二季度的短期资本的细项,只能倒推出二季度短期资本为-1142亿美元(负为流出)。

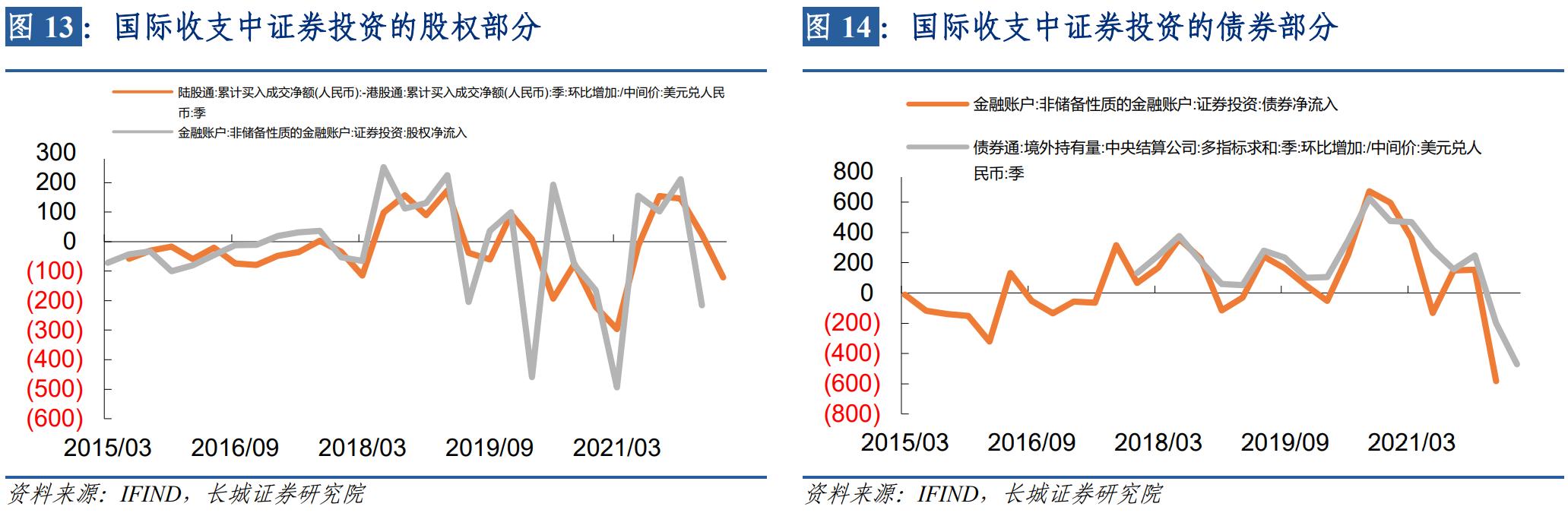

其中证券投资在今年一季度是大幅流出797.56亿美元,是2021年二至四季度不断流入之后的首次净流出。其中证券投资中的股权部分与陆港通-港股通之间的证券投资流动高度相关,今年第一季度大陆和香港之间的证券投资是净流入大陆24亿美元,第二季度大幅流出大陆120亿美元,从这个方向来看,第二季度的证券投资的股权部分也不容乐观。而证券投资中的债券部分与债券通的流入情况高度相关,今年以来通过债券通流入国内债券市场的外资规模大幅下降,WIND数据统计一季度通过债券通净流入资金规模下降接近200亿美元,二季度下降470亿美元左右。证券投资中的债券净流入一季度减少了580亿美元左右,二季度减少的可能会少一些。当前AH股溢价率仍处于高位,说明港股相对于A股仍然比较便宜,资金或更青睐于港股;而债券市场更是因中美利差扩大,到目前已经出现倒挂,投资资金更青睐于收益率更高的外债。

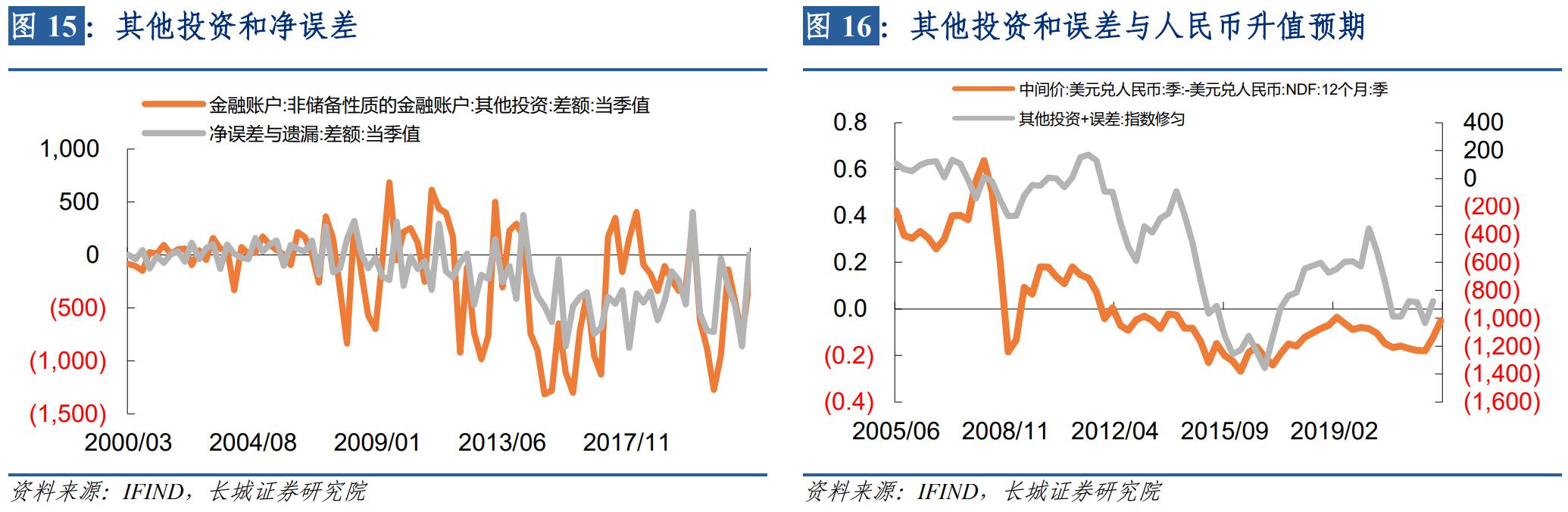

根据《国际收支手册》定义,其他投资指除直接投资和证券投资外的所有金融交易,这些金融交易又被划分为贸易信贷、贷款、货币和存款以及其他资产。净误差与遗漏是为使国际收支平衡表的借方总额与贷方总额相等,编表人员人为地在平衡表中设立该项目,来抵消净的借方余额或净的贷方余额。净误差与遗漏项目能够在一定程度上反映一国国际收支统计质量的高低(根据国际惯例,只要国际收支平衡表中净误差与遗漏占国际收支口径的货物进出口额的比重不超过百分之五,都是可以接受的),我国净误差与遗漏在2005年汇改之后就一直呈现较大幅度波动,2015年第三季度规模甚至达到863亿美元,占同期货物进出口额(2015年第三季度进出口额为10273亿美元)的比重达到8%,远远高于国际惯例的5%。目前中国国际收支平衡表中“净误差与遗漏”是主要来自于经常项目中还是资本和金融项目中还未可知,我们根据两者相关关系,把其列入金融项目中的其他投资一起研究。

我们发现这两项与人民币升值预期走势高度相关,当人民币升值预期高的时候,这两项倾向于扩大;反之则减少。而当前人民币的升值预期,由受到欧美货币政策收紧的影响。

由以上可以看出,无论是外汇储备的估值问题还是国际收支中的资本流动问题,都受美元和美国利率变动的影响,我们将再一次分析以下当前及下一阶段两者的可能走势。

3

美元和美债利率走势分析

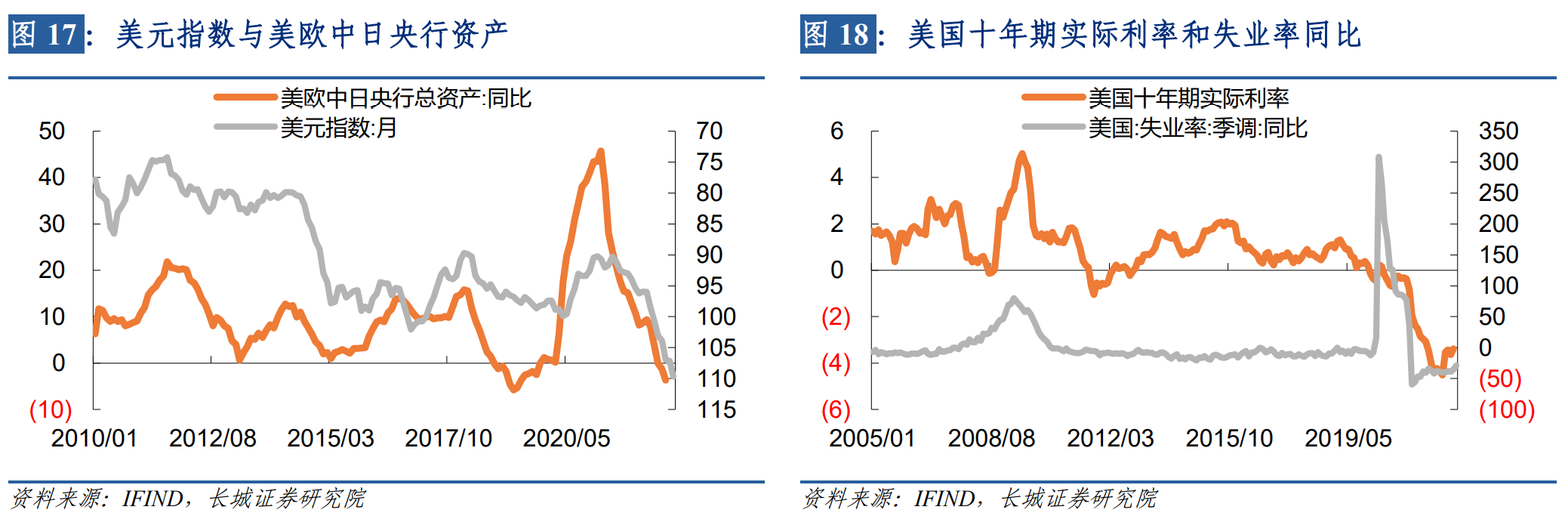

我们是最早预测美联储会大幅加息并促使美元升值、美国长期利率上升的研究者之一,在《20220401——二季度宏观经济报告:美国加息提速,海外风险加剧》中我们预计年底前美国联邦基金利率会升至4.75%-5%,在《20220607——美联储加息进程到头了吗?》预计美十年期国债利率会升至4%以上,并且今年以来一直认为美元处于升值周期中。

截止到现在美元指数和美债利率均如预期展开,当前全球都处于控通胀的关键节点,尤其是欧美央行已经达成共识、协调一致,同幅度加息来收紧过剩流动性。美联储主席鲍威尔在最新的公开讲话中,重申了要坚决加息抗击通胀的决心,并警示历史告诫我们不要过早放松政策。而劳动力市场仍然比较旺盛,一是说明目前已出台的加息幅度仍然不够,二是说明未来还会有更大收紧政策出台。

美国实际利率还未回到能够促使劳动力市场收缩的状况,主要国家的央行总资产刚刚处于同比收缩状态,美元还将继续升值,美国利率还将继续上升。如果按照我们预计(年底联邦基准利率升至4.75%-5%),明年劳动力市场将从过热向过冷转变,美国通胀也将回落至目标水平2%左右,美国利率也将见顶回落,届时各国外汇储备流出压力会大幅下降。但这一过程并非一帆风顺,有些国家可能在最后时刻陷入货币危机、流动性危机。

风险提示

国内货币政策不及预期、宏观经济环境不及预期、美联储超预期加息、信用事件集中爆发。

分享

分享

京公网安备 11010802028547号