2022-09-15 08:31

![]()

管涛/文

今年以来,在高通胀回归、美联储超预期紧缩背景下,全球出现“股债双杀”。一时之间,关于外资减持美元资产的说法甚嚣尘上。给人印象是,全球美元泛滥,美元资产被弃之如敝屣。然而,美国财政部发布的主要反映美国跨境证券投资的月度国际资本流动报告(TIC)数据所揭示的情况,与此大相径庭。

外资不是减持而是在美国增持证券资产

TIC反映的证券资产,既包括股票,也包括国债、机构债和公司债等债券,既包括美国政府、机构和企业在美国发行的美国证券,也包括外国政府、机构和企业在美国发行的外国证券。

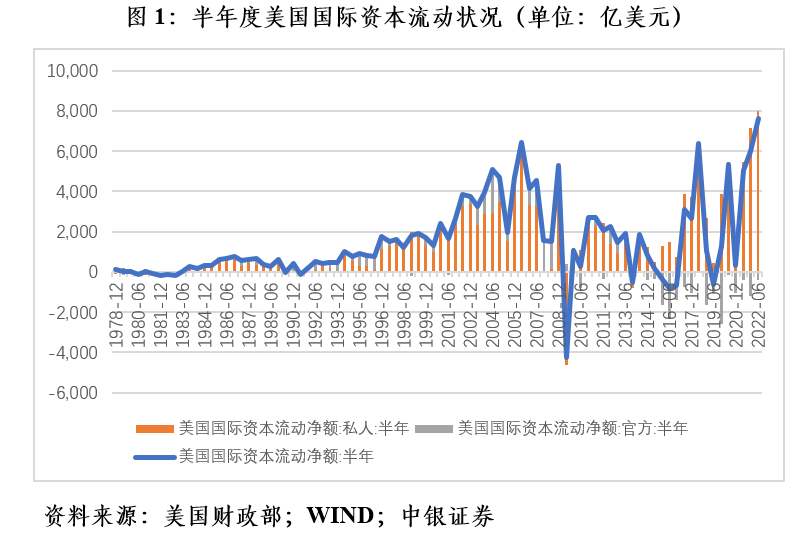

统计数据显示,今年上半年,海外投资者(包括私人和官方)在美国净买入证券资产7611亿美元,同比增长51.5%,为2019年下半年以来“六连增”,增加额为1978年下半年以来新高。其中,私人海外投资者(包括商业机构以及国际和地区组织)增持证券资产8011亿美元,多增47.3%,为2014年上半年以来“十七连增”,增持额刷新历史记录;官方海外投资者减持证券资产400亿美元,少减3.7%,为2018年下半年以来“八连减”,减持额仅为2018年下半年至2021年下半年均值的34.8%(见图1)。

美国国际收支是结构性的经常账户逆差、资本账户顺差。实践中,不能简单用经常账户赤字来解释或预测美元贬值,也不能简单用资本净流入来解释或预测美元升值。但是,今天美国经 常账户逆差扩大,美元指数却升至二十年的高点,则一定与国际资本大规模流入。这反映了受美联储暴力加息影响,利差和避险因素驱动,资本回流美国,全球“美元荒”的基本事实。所谓“外资减持美元资产”,完全是南辕北辙。

长期证券资产是资本流入的主要贡献

在TIC数据中,海外投资者在美国买卖证券资产包括三个部分,一个是长期证券资产,另一个是短期美国国库券及其他托管债务海外持有增加,再一个是银行对外负债变化。

今年上半年,海外投资者净买入长期证券5411亿美元,同比增长75.9%,贡献了同期美国国际资本净流入增加额的90.2%;短期美国国库券及其他托管债务海外持有增加634亿美元,去年同期为减少855亿美元,正贡献57.6%;银行对外负债增加1566亿美元,下降44.1%,负贡献47.8%。分季度看,一季度,前述三项均是净买入或净增加,分别为2034亿、1375亿和2056亿美元;二季度,仅有海外投资者净买入长期证券3377亿美元,短期美国国库券及其他托管债务海外持有减少741亿美元,银行对外负债减少490亿美元(见图2)。

市场上关于“股债双杀”行情下,海外投资者买了美元之后,“现金为王”,既没有买股票也没有买债券的看法值得商榷。因为统计上,这应该反映为美国银行对外负债净增。事实上,今年上半年,美国银行对外负债净增额同比近乎减半,二季度,洲际交易所(ICE)美元指数大涨5.4%之际,银行对外负债还净减少数百亿美元(见图2)。

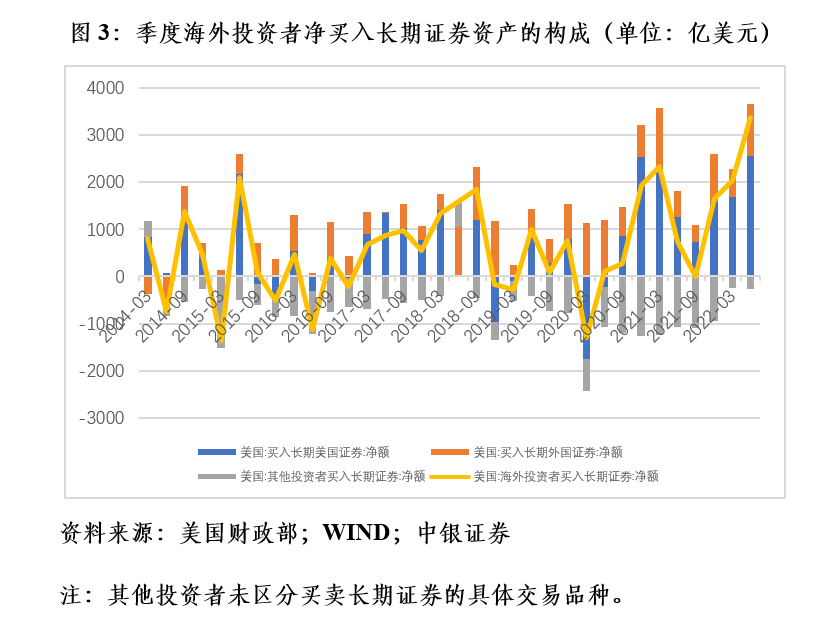

海外投资者在美国净买入的长期证券包括美国证券和在美国上市的外国证券。今年上半年,增持美国证券4238亿美元,同比多增17.8%,贡献了同期海外投资者增持长期证券多增额的27.5%;增持外国证券1680亿美元,少增6.3%,负贡献4.8%;其他投资者减持长期证券508亿美元,少减78.0%,正贡献77.4%(见图3)。这表明,对海外投资者来讲,长期证券资产中,美国证券较外国证券更有吸引力。

海外投资者总体风险偏好下降

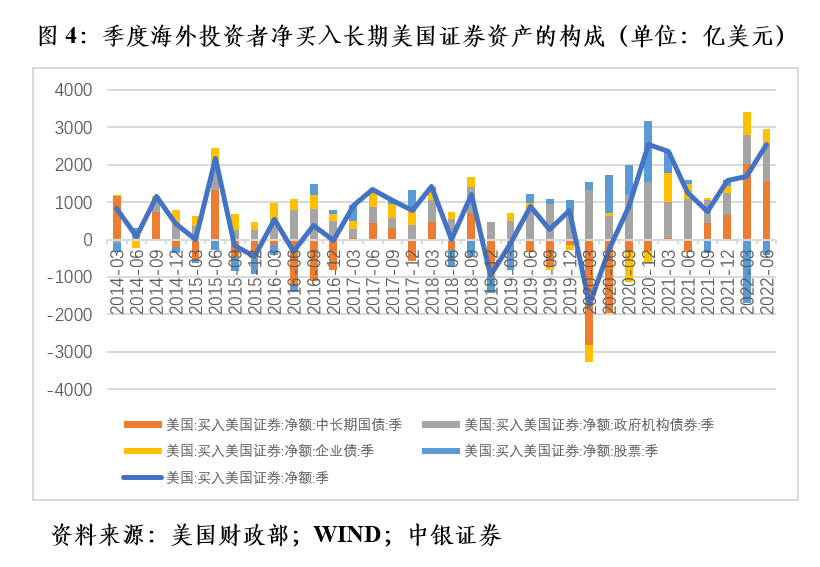

今年上半年,海外投资者净买入的长期美国证券中:增持中长期美国国债3593亿美元,去年同期为减持285亿美元;增持美国政府机构债1740亿美元,同比少增14.3%;增持美国企业债2013亿美元,少增13.2%;减持美国上市公司股票2118亿美元,去年同期为增持675亿美元(见图4)。由此可见,海外投资者当期增持了长期美国债券资产而减持了美国股票资产。其中,债券资产又以增持中长期美国国债为主,机构债和企业债同比均少增。

这符合无风险收益率上升,风险资产价格下修调整,资金逃向安全资产的金融常识。将短期美国国库券纳入,对海外投资者买卖美国国债的全口径情况一并考察后,结果显示,今年上半年,海外投资者增持美债2664亿美元,去年同期为减持1291亿美元(见图5)。

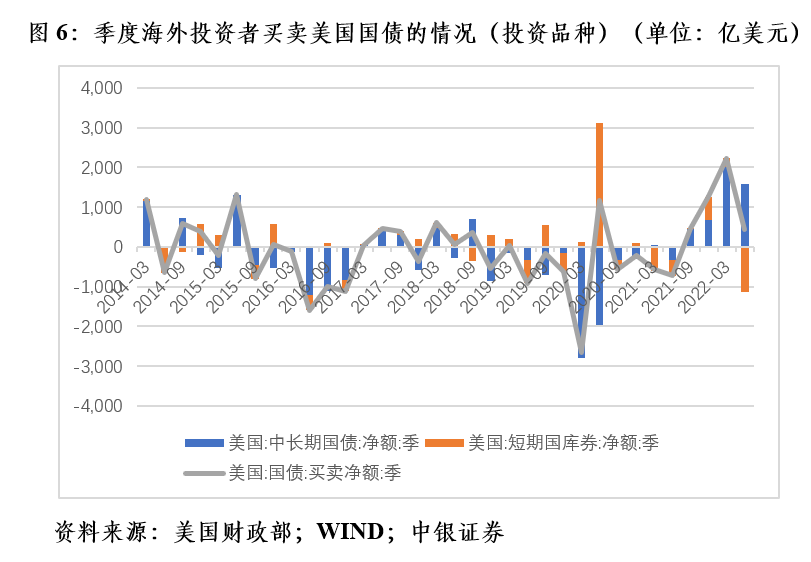

进一步分析的结果显示,在美联储追赶式加息、全球金融动荡加剧背景下,私人投资者较官方投资者风险偏好更低,更多增持了美国国债。从投资主体看,今年上半年,官方海外投资者减持美债951亿美元,同比多减25.2%;私人海外投资者增持美债3615亿美元,去年同期为减持532亿美元(见图5)。从投资品种看,同期,海外投资者减持短期美国国库券929亿美元,少减7.6%;增持中长期美债3593亿美元,去年同期为减持285亿美元(见图6)。

海外投资者对长期外国证券同比少增,主要是因为净买入长期外国债券下降较多。今年上半年,海外投资者增持长期外国债券1411亿美元,同比少增29.6%;增持外国在美上市公司股票270亿美元,去年同期为减持212亿美元。之所以海外投资者增持外国而减持美国股票资产,主要是因为2021年外资减持外国股票542亿美元,而增持美国股票478亿美元,不排除是低位回补的操作(见图7)。

美债前三大海外投资者长期证券投资策略风格迥异

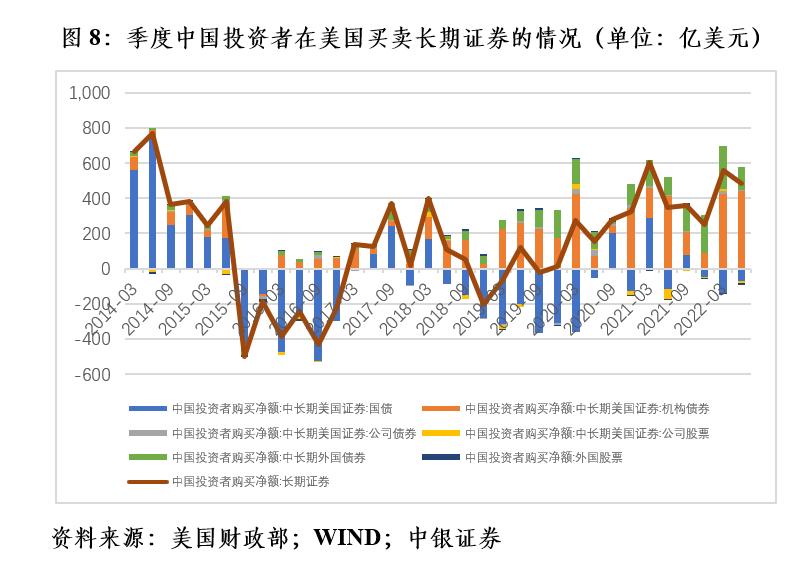

TIC数据显示,今年上半年,美债第二大海外投资者——中国投资者减持了中长期美债却增持了其他长期证券资产,总体表现为在美国增持了长期证券资产。同期,中国投资者在美国增持长期证券资产1045亿美元,同比多增9.5%。其中,减持中长期美债209亿美元,去年同期增持172亿美元;增持美国政府机构债867亿美元,多增49.6%;增持长期外国证券(包括股票和债券)371亿美元,多增60.2%。从更长时间看,这个趋势更加明显。2018~2021年,中国投资者累计增持长期证券2988亿美元。其中,分别减持中长期美债和美国股票1676亿和80亿美元,分别增持美国政府机构债和企业债3038亿和113亿美元,增持长期外国证券1593亿美元(见图8)。

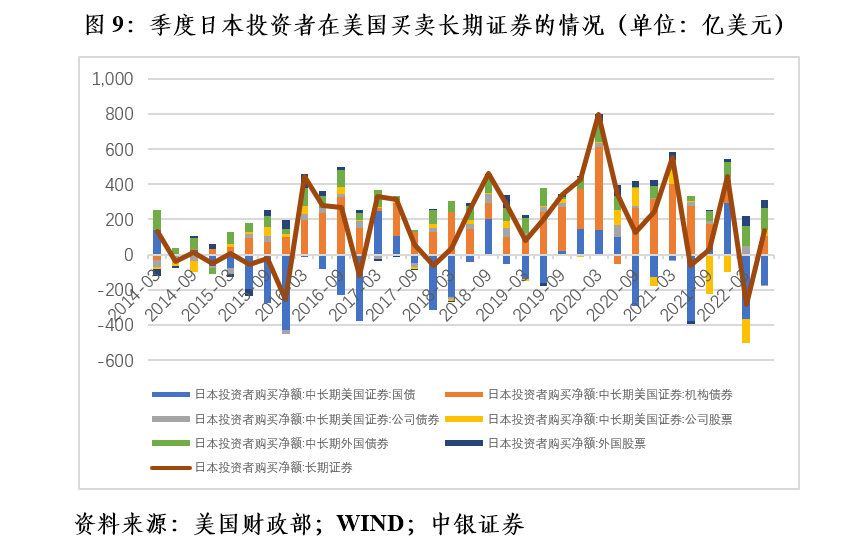

美债第一大海外投资者——日本,今年上半年减持了146亿美元长期证券资产,去年同期为增持490亿美元。其中,减持中长期美债535亿美元,同比多减32.0%;增持美国政府机构债105亿美元,少增84.6%;减持美国公司股票104亿美元,去年同期为增持83亿美元;增持长期外国证券345亿美元,多增2.03倍(见图9)。

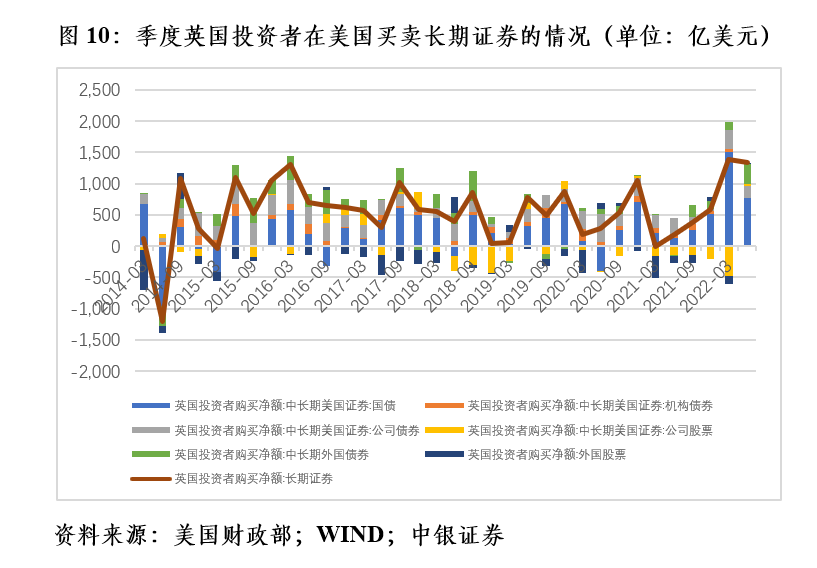

美债第三大海外投资者——英国,同期在美国增持了2715亿美元长期证券资产,同比增长13.91倍。其中,增持中长期美债2277亿美元,多增5.70倍;减持美国公司股票446亿美元,多减48.1%;增持长期外国证券333亿美元,去年同期为减持464亿美元(见图10)。

主要结论

关于外资减持美元资产的结论,是对当前国际经济金融形势的严重误判,也低估了美联储超预期紧缩的负溢出效应。虽然不同性质的投资主体,以及不同国别和地区的投资者,对于在美证券投资的投资策略不尽相同,但国际资本大量涌入美国,全球正在遭遇“美元荒”是不争的事实。

这进一步暴露了现行国际货币体系的内在缺陷,即美国经济政策难以兼顾内外均衡的特里芬难题。不排除美国有可能重蹈上世纪八十年代上半期美元泡沫之覆辙。当时,美联储高利率反通胀,催生超级美元强周期,才有了1985年广场协议,重启国际汇率政策协调。这次由美联储货币政策快进快出引发的美元周期转换,不仅对新兴市场和发展中国家,也对其他发达经济体产生了巨大冲击,是当前世界经济前景压倒性偏向下行的重要根源。

2008年全球金融危机爆发后,国际社会对现行国际货币体系进行了反思。然而,过去十多年来,国际货币体系变革进展缓慢。即使近年来全球美元外汇储备份额较本世纪初明显回落,但这只是衡量货币国际化程度的一个重要指标而非全部,美元依然拥有远超过美国经济和贸易份额的全球影响力。今年5月份,国际货币基金组织对特别提款权定值重估的结果显示,美元、人民币的权重较2015年分别调高了1.65和1.36个百分点,欧元、日元、英镑则分别下调了1.62、0.74和0.65个百分点。美元本位的国际货币体系基本特征没有改变。

(作者系中银证券全球首席经济学家)

分享

分享

京公网安备 11010802028547号