胡群2022-09-07 21:53

![]()

记者 胡群 上市银行中报透露银行理财子公司的良好发展势头。

其中,多家银行理财子公司净资产规模超百亿元,理财产品规模超万亿。

在这背后是居民的理财产品配置偏好比较集中,且相对保守。

“对于银行才来说,我们的客群的特征,经过这几年的摸索,也有很明显的特点。”浦银理财副总经理张文桥表示,特点一是客户都要求高流动性,比较厌恶期限长的产品;特点二是客户希望有稳定的收益,不喜欢波动。但这两者之间是冲突的,要想在一个波动的市场里获得稳健的收益就必须拉长投资期限,只是这并不能责怪投资者,从银行理财子公司的角度要解决这个矛盾,就需要提升客户的获得感,需要提升资产管理的能力,通过各种技术手段来控制产品回撤和波动。

理财子半年业绩

根据上市银行半年报数据,截至2022年6月末,工银理财(186.65亿元)、农银理财(162.93亿元)、中银理财(145.44亿元)、建信理财(193.60亿元)、交银理财(105.40亿元)以及中邮理财(111.49亿元)6家国有大行的理财子公司,以及招银理财(154.08亿元)、兴银理财(111.22亿元)的净资产规模超百亿。

在理财产品规模方面,截至2022年6月末,招银理财(2.88万亿元)、建信理财(2.05万亿元)产品规模突破2万亿元;兴银理财(1.96万亿元)、工银理财(1.82万亿元)、中银理财(1.72万亿元)、农银理财(1.68万亿元)、信银理财(1.65万亿元,中信银行及信银理财)、交银理财(1.19万亿元)以及光大理财(1.15万亿元)产品规模超万亿元。

在净利润方面,截至2022年6月末,有18家银行理财子公司获得正收益,其中包括6家国有大行(工银理财、农银理财、中银理财、建信理财、交银理财、中邮理财)理财子公司,6家股份制银行理财子公司(兴银理财、招银理财、信银理财、平安理财、光大理财、华夏理财),5家城商行理财子公司(徽银理财、南银理财、杭银理财、青银理财、宁银理财),1家农商行理财子公司(渝农商理财)。其中,兴银理财(25.38亿元)、招银理财(20.66亿元)、建银理财(19.13亿元)净利润位列前三。

银行理财子公司的业绩一定程度上反映出上半年银行理财市场的发展势头。

“上半年累计为投资者创造收益4172亿元,较去年上半年增加34亿元。”银行业理财登记托管中心8月19日发布的《中国银行业理财市场半年报告(2022年上)》显示,截至2022年6月底,理财产品存续规模达29.15万亿元,同比增长12.98%;投资者数量达9145.40万,同比增长49%。其中,个人投资者数量为9061.68万人,占比99.08%;机构投资者数量为83.72万个,占比0.92%。

在个人投资者中,数量最多的是风险偏好为二级(稳健型)的投资者,占比为35.51%;风险偏好为三级(平衡型)、四级(成长型)和五级(进取型)的投资者数量占比同比均有所下降。投资者投资理财产品主要集中在一级(低)和二级(中低)风险等级上,合计超过90%,而且一级比例较年初上升5个百分点。

居民理财收益率:不亏就好

上海交通大学中国金融联合蚂蚁集团和蚂蚁理财智库联合发布的《中国居民投资理财行为调研报告》(以下简称《报告》)得出一致的结论:居民理财投资风格相对保守,权益类配置(股票+公募基金+私募基金)整体呈现出下降的趋势,从整个投资品类的配置情况来看,相较于去年更加分散。2022年居民投资比例较高三项资产分别是银行存款类、公募基金和债券。其中银行存款类占比63%,略低于上一年1个百分点;公募基金占比38%,较上一年度降低6个百分点,而债券类资产配置比例为21%,相较于上一年的15%有6个百分点的上升,取代股票成为2022年居民配置最多的三类资产之一。

该报告于2022年4月通过支付宝消息盒子对18周岁以上的活跃用户随机投放,经过3周,共回收有效答卷11765份;参与调查的居民中,30岁以下人群占比达到46%,30-40岁人群为34%;78%的居民年收入分布在0-20万;70%的居民主要收入来源为工资收入;可投资资产在30万以内的用户占比超过60%。

这一人群实际上与银行理财子公司的客户群重叠度较高。

“从银行理财的基础客群角度来看,我们服务的客户主要是集中在普罗大众,相对来说就是中间这一层,能够买得起理财的原来都是大概在5万块钱以上的客户,上不封顶,我们也服务私行客户。整体来说,绝大部分是集中在普通老百姓。”张文桥称。

来源:《中国居民投资理财行为调研报告》

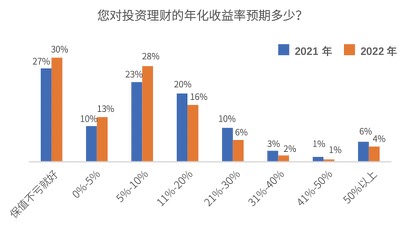

除了更为保守的投资风格外,居民对投资收益的期望也呈现下降态势。

去年于投资的年化期望收益在5%以内(包括“不亏就好”)的受访用户占比为37%,今年增加6个百分点,为43%,其中持有“不亏就好”态度的为30%,比去年增加3分百分点;去年收益期望在5%-10%的用户占比为23%,今年为28%;去年收益期望在11%-20%的用户占比为20%,今年这一比例为16%。尤其是具有高收益期望的人群数量明显减少,今年收益期望超过20%的用户仅占13%,相较于去年20%的占比有大幅降低。实际上,收益期望超过10%的人群规模也在下降,去年占比为40%,今年仅为29% 。

来源:《中国居民投资理财行为调研报告》

《报告》认为,这一方面说明人们的收益期望逐渐回归理性,另一方面也体现出对市场预期的不乐观。

实际上,今年仍有部分人的理财产品收益率为负。9月7日,北京白领陈洁打开蚂蚁财富App一看,今年收益率为-15.53%,超过2.59%全国财友。在过去8个月中,今有2月、5月和6月实现了正收益,其余5个月中均为负收益。

2022年是资管新规过渡期正式实施的第一年,已有15家银行集团净值化率达到100%,全面完成了净值化的转型。银行理财也不能保证稳赚不赔,投资者需要重新审视自己的风险偏好和收益预期,挑选合适的产品。

“银行理财产品作为稳健型的资产,产品类型以更加稳定的固收类产品为主,占据所有类型产品的80%以上,而在完全的权益类以及商品及金融衍生品类产品规模较小。2022年银行理财市场进入全面净值化管理的新阶段。今年年初,受市场震荡影响,银行理财产品出现大规模破净的现象。此外,今年以来,有理财子公司终止多款产品的运作。面对新的市场状况,银行理财子公司在权益投资方面仍存短板。”中信建投银行业研究报告指出。

中信建投银行业研究报告称,目前权益类理财产品存在的问题主要集中于产品设计和风险管理两个方面。在产品设计方面,部分权益类理财产品投研体系不健全,产品研发能力相对欠缺;而在风险管理方面,权益类理财产品的风险水平相对较高,普适的理财风控模型难以对其风险水平进行有效监测。与追求相对收益的公募基金不同,银行理财追求绝对收益,银行理财子公司必须在积累足够的安全垫之后再进行风险较高的权益投资。

分享

分享

京公网安备 11010802028547号

订阅

订阅