王晋斌2022-09-06 08:30

![]()

王晋斌/文

欧元、英镑和日元兑美元的贬值幅度显著超过了人民币兑美元的贬值幅度,人民币兑美元金融汇率的贬值无法传递到贸易名义有效汇率的贬值。尤其是地缘政治动荡带来美元走强所致的人民币贬值,已经超出了经济基本面决定的汇率水平。在这样的背景下,人民币持续贬值几乎是一无所获。人民币兑美元汇率破“7”不好。

高通胀下的强美元肆虐全球外汇市场已有数月。依据WIND的数据,今年4月中旬美元指数站上100,到8月31日出现的阶段性高点109.6649(收盘价),美元指数几乎触及110。截至9月2日,今年以来美元指数上涨14.21%,在岸人民币兑美元贬值了8.29%,离岸人民币兑美元贬值8.71%,人民币出现了较大幅度的贬值。与此同时,相对于全球主要货币兑美元的贬值幅度,人民币的贬值幅度还是相对小的。以SDR篮子货币为例,同期欧元兑美元贬值12.45%,日元兑美元贬值21.80%,英镑兑美元贬值14.89%。

目前在岸和离岸人民币兑美元汇率均破6.9,且在岸和离岸即期人民币兑美元汇率差距不大。由于美联储激进的加息政策,美元指数中经济体尤其是欧元区、日本和英国由于其自身经济基本面的疲软,加上地缘政治动荡的避险情绪,助推了美元指数出现强劲加息“预期自我实现”类的强势,高通胀下的强美元还要持续数月,全球其他货币面临进一步贬值的压力。

人民币破“7”不好,理由有四点。

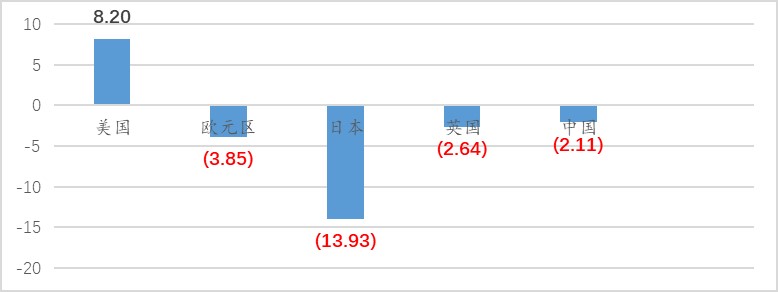

一是人民币兑美元贬值并不会有利于出口,或者对出口的正面影响可以忽略。在其他主要贸易伙伴的货币出现大幅度贬值的背景下,人民币兑美元金融汇率的贬值无法传递到贸易名义有效汇率的贬值。截至8月26日,年初以来CFETS人民币汇率指数下降了0.54%,但人民币兑美元的金融汇率贬值了超过8%;年初以来BIS人民币汇率指数上涨了0.57%,SDR人民币汇率指数上涨了0.03%。但考虑到贸易伙伴的物价水平高于中国的物价水平,依据BIS的数据,相比去年12月份,今年7月份广义人民币实际有效汇率指数下降了2.11%。因此,是物价稳定带来了中国贸易实际有效汇率的下降。

图1、SDR篮子中货币实际有效汇率的变化(2021年12月-2022年7月,%)

数据来源:BIS。

当然,中国实际有效汇率贬值幅度远不及日本,也不及欧元区和英国,主要原因是欧元、英镑和日元兑美元的贬值幅度显著超过了人民币兑美元的贬值幅度。同时,由于日本的通胀率在主要经济体中是最低的,目前通胀率不到2.5%,名义货币贬值和相对低的物价水平共同导致了日本贸易实际有效汇率出现了接近14%的大幅度下降。

其次,人民币兑美元金融汇率的贬值无助于出口,但对短期资本跨境流动有影响。今年以来,在人民币贬值及贬值预期的作用下,中国出现了一定程度的资本外流。依据WIND提供的数据,截至9月1日,今年以来,外资持有A股流通股的持股比例从去年底的4.04%下降至3.78%,持股市值下降了约4831亿元人民币。依据中国债券信息网提供的数据,相比去年12月份,今年7月境外机构持有银行间债券市场的规模下降了4225亿元人民币。截至7月底,中国外汇储备3.104万亿美元,相比去年底减少了约1461亿美元。

再次,容易形成进一步贬值的预期。依据海关提供的数据,在去年出口增速超过20%的高增长基础上,今年1-7月以人民币和美元分别计价的中国出口增速也高达14.7%和14.6%。1-7月份商品贸易顺差达到了惊人的4830亿美元,同比增幅高达61.6%。而且从结汇售汇情况看,国家外汇管理局的数据显示,1-7月份累计结售汇顺差5393亿元人民币,以美元计值为结售汇顺差843亿美元。但从4月份以来,人民币贬值及贬值的预期导致了远期结售汇签约额出现了比较明显的逆差,4-7月份出现了204.1亿美元的逆差,是今年1-7月份远期结售汇签约额逆差的近1.9倍。人民币兑美元汇率破“7”容易形成进一步贬值的预期,从而可能扭曲企业所需要的正常结汇售汇行为,进一步形成贬值压力。

最后,加重中国进口通胀的风险。中国是大量进口初级产品的经济体,中间品占进口的比例在60%以上。在地缘政治冲突激化以及自然灾害频发的背景下,高通胀下的强美元并未压制住以原油为代表的能源及食品价格持续上涨,导致了中国进口价格的较大幅度上涨,如果人民币进一步贬值将导致进口成本持续攀升。按照中国海关提供的国民经济行业分类的全国进口商品贸易同比指数来看(上年同期为100),7月份农、林、牧、渔业价格指数112.0,采矿业价格指数118.5(其中,煤炭开采和洗选业价格指数153.7;石油和天然气开采业价格指数158.2),制造业价格指数114.6。中国进口通胀的风险已经显现。如果国内总需求得到明显改善,进一步的进口通胀的潜在风险应该会比较快速地体现出来。

人民币不破“7”,怎么理解?

随着人民币汇率形成机制越来越市场化,人民币汇率弹性增强。人民币汇率弹性增强,并不意味着可以任由金融市场出现脱离经济基本面的“超调”。美元的持续走强,除了利差因素之外,还有一个重要因素是全球地缘政治动荡带来的避险情绪。从美债收益率和美国经济增速的预测来看,美元本身应该不具备如此的强势。美国白宫8月23日预测2022-2023年美国经济增速只有1.4%和1.8%,美联储6月份预测2022-2023年美国经济增速均为1.7%,“蓝筹共识”6月份预测2022-2023年美国经济增速只有1.4%和1.6%。白宫8月23日预测2022-2023年美国10年期国债收益率为2.7%和3.2%,CBO今年5月份的预测分别是2.4%和2.9%,“蓝筹共识”的预测分别是2.8%和3.2%。依据美国财政部网站提供的数据,今年6月中旬10年期的美债收益率曾经接近3.5%,9月1日10年期的美债收益率为3.2%,自8月中旬以来基本是上升的。8月份以来10年期美债收益率隐含的长期通胀预期基本稳定在2.5%左右,而经济增速预期在下降,从通胀预期与实际利率的视角来看,美债收益率应该不具备大幅度上涨的基础。

那么,在美国经济增速大幅度下调的预期下,支撑强势美元的主要是利差和地缘政治动荡带来的避险情绪。8月份美国经济失业率从7月份的3.5%上涨至3.7%,失业率还处于低水平。按照鲍威尔的说法,美联储在9月份大概率还要异常大幅度加息,中美政策利差会进一步缩小,这还会给人民币带来贬值压力。但地缘政治动荡带来美元走强所导致的人民币贬值,已经超出了经济基本面决定的汇率水平。在这样的背景下,人民币持续贬值几乎是一无所获。

有如此大规模的贸易顺差,人民币如果因为非经济因素导致了破“7”不好。外汇存款准备金率调整、逆周期调节因子等政策工具该用就用。在这个全球金融市场动荡的时期,相对稳定的汇率对于国内金融市场稳定以及稳定宏观经济大盘都具有明确的显性作用。

分享

分享

京公网安备 11010802028547号