胡群2022-09-02 23:05

![]()

记者 胡群 “信用卡业务风险可控。”上市银行中报透出信用卡不良风险情况。

大多数银行将信用卡资产不良可控的原因归结于加强信用卡风险管理,以及加大推进不良资产清收处置。

截至9月2日,记者根据中国债券信息网及银登网数据不完全统计发现,多家银行通过资产证券化(ABS)及信贷资产收益权转让处置超过600亿元信用卡不良资产。

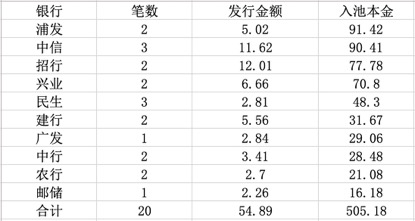

建行在半年报中表示,上半年发行2笔信用卡不良资产支持证券,入池本金规模31.67亿元,发行规模5.56亿元。据记者不完全统计,今年已有浦发银行、中信银行等10家商业银行发行20笔信用卡不良资产ABS,发行金额近55亿元,入池本金规模超过505亿元。

银行信用卡不良资产支持证券 来源:中国债券信息网(单位:亿)

由于信用风险(基础资产为无抵押担保的不良信用卡债权,入池资产缺少通过处置抵押物的第二还款来源的机会)、现金流回收波动风险及贷款服务机构及催收机构尽职风险等多重风险因素,信用卡不良资产ABS的折扣率普遍较低,大多数为1折左右,但浦发银行和民生银行的信用卡不良资产ABS折扣率低于平均水平。

浦发银行的“浦鑫归航2022年第一期不良资产支持证券”发行金额为1.62亿元,入池本金为32.97亿元,入池本息费和为39.27亿元。在本期项目中,中债资信预计的资产池总体回收率为7.04%,回收金额2.76亿元。联合资信预计的资产池整体回收率为8.14%,回收金额为3.19亿元。

民生银行的“鸿富2022年第三期不良资产支持证券”发行票面总金额为1.10亿元,入池本金为20亿元,入池本息费和为25.09亿元。中债资信预计此本期资产池总体回收率为6.13%,回收金额1.54亿元。中诚信国际预计该资产池整体回收率为6.61%,整体回收金额 为1.66亿元。

与ABS相比,不良信贷资产收益权转让也是银行不良资产处置的主要方式之一。

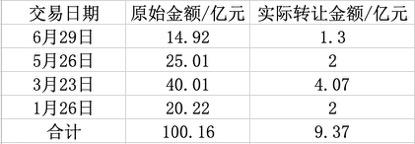

6月29日,光大银行关于福鑫2022年第四期不良信贷资产收益权转让结果公告显示,一笔个人信用卡贷款不良资产,原始金额14.92亿元,实际转让金额为1.3亿元。记者根据银登网数据统计发现,光大银行福鑫2022年四期不良信贷资产收益权共计转让原始金额为100.14亿元,实际转让金额为9.37亿元。

光大银行信用卡不良信贷资产收益权转让 来源:银登网

除光大银行外,民生银行、招商银行、建设银行今年进行一次批量转让信用卡不良债权转让。其中,民生银行债权金额为5271.81万元,其中本金为3036.94万元。招商银行债权本息合计625.05万元,其中本金527.93万元。建设银行本息合计1143.81万元,其中本金1092.20万元。但上述银行并未披露实际转让金额。

分享

分享

京公网安备 11010802028547号

订阅

订阅