蔡越坤2022-07-14 21:24

![]()

记者 蔡越坤 2022年8月5日是徐磊的房贷的还款日,但这一次,他不打算还了。

作为西安市未央区“世茂·璀璨倾城二期”项目的业主,徐磊的房子在2022年6月30日已经到了交房期。然而,房子并没有如期交房。

2019年7月,徐磊以总价近140万元买入了一套107平方米的房子,当时首付不到30%,共计45万;贷款94万元,贷款银行为交通银行西安分行,贷款利率为5.6%。

徐磊说,之前,他和家人一直处于一边租房一边还房贷的生活——付房租的同时,每个月需要还房贷及车位贷累计将近6700元。

原本希望6月30日可以顺利搬进新房,但是未能如期交房的噩耗打破了他的计划。

多位“世茂·璀璨倾城二期”项目业主向记者表示,目前小区数百位业主已经自主联合发布了“停贷告知书”的声明。截至7月14日,部分业主已经采取了停贷的措施。

其中一位已经停贷的业主向记者表示,停贷后其已经收到了银行发送的短信,短信内容提示称:到期如未及时还款,您的逾期信息将被报送至人民银行个人征信数据库。

该业主称,并不是没有想过停贷后带来的连锁反应,可能影响征信,以及可能造成工资卡被冻结,但自己没有选择。他希望停贷能够引起各方重视,可以“保交楼”。

据了解,“世茂·璀璨倾城二期”开发商为“陕西开城实业有限公司”,是世茂集团旗下子公司,总包方为陕西建工集团有限公司和中铁建设集团有限公司西北分公司。

除了“世茂·璀璨倾城二期”,据记者不完全统计,在西安,发布了“停贷告知书”的声明的小区还包括德杰状元府邸二期、绿地兰亭公馆等。目前延期交房的包括西安锦领公寓、西安易合坊等多个小区。

停贷告知

多位“世茂·璀璨倾城二期”项目业主向记者表示,7月12日,该项目数百名业主联合发布了“停贷告知函”,正式宣告将对渤海、秦农、中信、昆仑等十几家银行牵涉该楼盘的按揭贷款银行强制停贷。

“停贷告知函”中指出:“在办理购房贷款的过程中,开发商将我们(业主)推荐为你们(银行方)的客户,而你们则应开发商的要求,在拟定贷款合同时,未按照购房合同和国家相关法律规定,将按揭贷款的收款账户设定为监管账户,而是设定为开发商的一般账户,这样就直接导致我们(业主)的按揭款脱离了监管,很快被开发商挪用一空。

现在,因购房资金被挪用,我们买的房子停工烂尾,未能按合同约定的交房时间交付。对此,你们负有不可推卸的法律责任。

故我们业主一致决定,自7月起,暂停偿还贵行的按揭贷款,直至房子交付。嗣后,一旦房子交付,我们将立即恢复还贷。”

根据“停贷告知函”内容,记者发现,“世茂·璀璨倾城二期”项目业主争议点在于按揭款脱离了监管,导致房子出现了烂尾。因为目前房子已经出现了延期交付的情况,因此业主们希望当房子交付后,才会恢复还贷。

按揭贷款未入监管账户

7月14日,“世茂·璀璨倾城二期”项目的业主向记者提供了多份关于陕西银行保险违法行为举报调查意见书回函,其中显示,多位业主的按揭贷款未划入陕西开城实业有限公司开立在渤海银行的预售资金监管账户。

其中一份陕西银保监局向一位业主涉及昆仑银行西安分行按揭贷款的调查回函显示:

“你向昆仑银行西安分行申请个人住房按揭贷款142万元用于购买‘世茂璀璨倾城’项目住房。放款资料显示,昆仑银行西安分行于2019年9月17日将142万元贷款划入陕西开城实业有限公司在昆仑银行西安分行未央湖花园支行开立的账户(账号:79102100454310000015),未划入陕西开城实业有限公司开立在渤海银行的预售资金监管账户(账号:2003603319000283)。针对该问题,我局将在职责范围内采取相应的监管措施。”

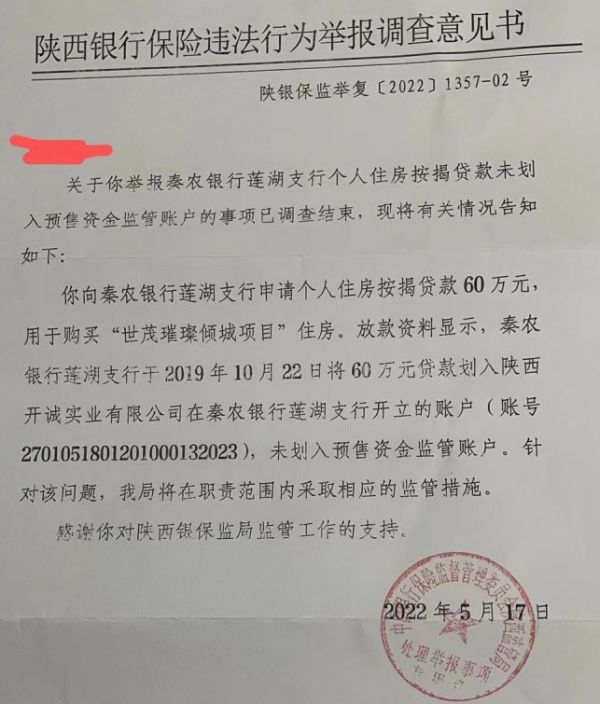

另一份陕西银保监局向一位业主涉及秦农银行莲湖支行个人住房按揭贷款未划入预售资金监管账户的事项已调查回函显示:

“你向秦农银行莲湖支行申请个人住房按揭贷款60万元,用于购买“世茂璀璨倾城项目”住房。放款资料显示,秦农银行莲湖支行于2019年10月22日将60万元贷款划入陕西开诚实业有限公司在秦农银行莲湖支行开立的账户(账号2701051801201000132023),未划入预售资金监管账户。针对该问题,我局将在职责范围内采取相应的监管措施。”

(“世茂·璀璨倾城二期”项目业主提供)

据上述“世茂·璀璨倾城二期”项目业主提供的陕西银保监局回函还涉及建行、工行、中信银行、浙商银行、华夏银行等多家贷款银行,均显示业主按揭贷款未划入陕西开城实业有限公司开立在渤海银行的预售资金监管账户。

7月14日,为有效防范商品房延期交房增量问题,西安市住房和城乡建设局联合西安市金融工作局等部门联合发布《防范商品房延期交房增量问题工作措施的通知》。

通知第六条指出,商品房预售资金全额入账。商品房预售资金(包括定金、首付款、购房贷款及其他形式的全部房款)应全部直接存入专用监管账户进行监管,开发企业不得直接收取或另设账户收存购房人的购房款。

第十条指出,夯实银行责任。商业银行违反预售资金监管协议,未经辖区住建部门核实同意,擅自拨付监管资金的,应当负责追回资金;无法追回的依法承担相应赔偿责任。

在此之前,根据2021年3月19日西安市住房和城乡建设局发布的《西安市商品房预售资金监督管理办法》的通知,第九条明确指出,商品房预售资金应全部直接存入专用监管账户进行监管,开发企业不得直接收取或另设账户收存购房人的购房款。

此外,第二十八条指出,监管银行违反规定或未按照商品房预售资金监管协议约定,擅自收存、维护以开发企业名义转入的资金,未按规定监控、反馈购房贷款入账情况,擅自拨付资金,或存在其他违规行为的,依法承担相应法律责任;市住房建设行政主管部门可按合作协议约定暂停合作关系。购房贷款发放银行未按规定将发放的贷款资金直接划转至监管账户的,依法承担相应法律责任;市住房建设行政主管部门可按合作协议约定暂停合作关系。

而商品房预售资金,是指房地产开发企业取得《商品房预售许可证》预售商品房时,购房人按照合同约定支付给开发企业的购房款,包括定金、首付款、购房贷款及其他形式的全部房款。

开发商何时交房?

根据记者向多位“世茂·璀璨倾城二期”项目的业主采访发现,开发商何时交房是业主关注的问题之一。

对于停贷的后果,徐磊也斟酌了很久,担心可能会导致个人征信出现等出现一系列问题。他希望业主集体抱团停贷能够引起相关方的重视,促进项目尽快施工建设,只要房子顺利交付了,也不会出现停贷的情况。

对于“世茂·璀璨倾城二期”项目施工进展情况,世茂相关人士7月14日向记者表示,该项目于6月下旬已经复工了,但是业主对于复工的程度不满意。目前集团内部也在研究,把更多的资金调拨过去支持项目的建设。

而谈及地产行业出现延期交房增多的情况,该人士也表示,当前地产企业遇到了流动性困难,不是企业不愿意复工,而是现金流有限。企业还是会优先把钱先投到能产生正现金流的项目,因为这样才能收到回款,再去支援那些没有产生现金流的项目,这是房企现在生存的一个艰难状况,这也是行业当前流动性环境下的普遍性选择。

据不完全统计,近日,已有约150个停工或烂尾楼盘项目的业主发出停贷告知书,涉及郑州、长沙、武汉、西安、南昌、上海、重庆等多个城市。购房人强制停贷能否解决烂尾楼的问题?是否会引发大规模的购房人停贷断供?

对此,上海市光明律师事务所律师付永生表示,该现象反映出买受人对开发商能否依法、依约、按期履行交房义务,有深深的担忧。若普遍存在不能依法、依约、按期交房的现象,甚至出现烂尾现象,则意义重大。

付永生称,买受人强制停贷不能够直接解决烂尾楼问题,但有助于引起政府、银行进一步强化购房款的监管和专款专用制度,从而降低因为购房款被挪用而导致的项目烂尾的发生概率。在没有依法解除担保贷款合同的情况下,如果银行不存在违反监管规定,买受人以声明方式明确表示停止还贷,即以声明方式明确表示不履行还款义务或者真的不还贷,就均属于违约行为。若不能意识到“买受人停贷声明”的法律后果,可能会引起越来越多的类似模仿声明,但是否真的停贷,则取决于项目的开发进展以及买受人对商品房价值的预期与经济能力等。

不过,对于预售资金未进入监管账户的情况,付永生律师认为,如果银行违反了规定,比如将专项用于开发建设的购房款资金划入非专门账户甚至用于其他用途,从而导致商品房项目发生停工、烂尾的,买受人集体发出停贷的声明就具有正当理由。

断供风波范围多大、有何传导链条?

华泰证券固定收益动态点评表示,断供首先影响涉事主体和相关区域,目前规模有限但提防效仿蔓延。更需要提防的是,断供风波沿信用链条产生的连锁反应冲击金融体系。用目前停工项目或违约房企项目规模等方法推测断供规模容易夸大其词。当业主断供时,一旦银行启动诉讼程序,业主存在成为失信人、失去房屋所有权、承担诉讼费等风险。从过往判例看,除非房价大幅下跌或有充分法律依据,否则断供很难是普遍性现象。值得安慰的是,本次断供风波并非居民资产负债表所致,更多是“保交楼”的手段。因此,地方政府协调下保交楼等政策如果能够落到实处,能够有效的避免风险的传染。

(应受访者要求,文中徐磊为化名)

分享

分享

京公网安备 11010802028547号

订阅

订阅