胡艳明2022-07-14 15:49

![]()

记者 胡艳明 7月11日,肖强第三次接到了建行的提醒还款电话。

对面是人工智能语音,但他还是耐心地跟电话那端讲述了他为何暂停还房贷的前因后果。

停贷的念头出现在6月份。每月的1号,建行会按时划走肖强银行卡中的3300元以偿还住房按揭贷款。6月底,他的卡里只剩下3000块,在7月初扣房贷的时点被银行划走,现在他还有300多元没还。

近日,已有约150个停工或烂尾楼盘项目的业主发出停贷告知书,涉及郑州、长沙、武汉、西安、南昌、上海、重庆等多个城市。肖强购买的楼盘也是其中之一。肖强已经暂停了贷款。入不敷出是他当下的状态——工资无力支撑房贷、租房和日常开销,开始欠下债务。

在业主发出的停贷告知书中,多个楼盘业主直指,银行在房屋主体结构未封顶前发放按揭贷款、将按揭贷款资金划入非监管账号等违规问题。

决定停贷

2019年5月,肖强在新郑市康桥那云溪二期购买了一套住房,父母提供了首付27万元,其在建行贷款67万元,当时的贷款利率为5.88%,每月还款3400元左右;后续,随着5年期以上LPR下调,利率降至5.73%,他每月还款额为3300元左右。

按照约定,2022年7月底之前,肖强买的房子就可以交房了,他也盼着早日住进新房。但从2021年7月到现在,康桥那云溪已经停工将近1年的时间,何时交房无望。

康桥那云溪由郑州康文置业有限公司(下称“康文公司”)开发建设,隶属于河南当地房企康桥集团旗下项目。从今年2月起,康桥那云溪的业主与开发商多次就复工事宜进行沟通。

与肖强购买了同一全小区楼房的施先生,未能如期住上新楼房。他告诉记者,康桥那云溪二期楼盘按照约定要在2022年5月30日前、7月31日前、11月30日前交房,楼盘剩余工程量还有三分之二,业主频频去工地,看到无人动工,眼看延期交房已经成为既定事实,且开发商也曾表示会延期,但是关于延期多久,什么时间全面复工,业主们的感受是,康桥集团没有给业主一个合情合理的回应,一直在沟通的过程中敷衍业主,口头承诺没有兑现。

2022年2月9日、2022年3月11日、2022年3月15日、2022年3月21日、2022年3月28日……康桥那云溪的业主数次到康桥集团沟通,希望早日复工,但他们未得到明确的答复。

施先生回忆,2022年4月26日,几位业主代表在新郑市龙湖镇政府,由龙湖镇信访办组织与康桥集团、中建七局(总承包单位)、康桥那云溪业主进行一次会谈,当时中建七局未参会,开发商仍然维持原有说法,复工需要2到3个月,具体时间不确定,什么时间能交房,不确定。

“我们广大业主的最大的诉求是康桥那云溪二期什么时间能全面复工?什么时间可以交房?”经过多月沟通,业主仍然没有等到答案。

6月30日,一份显示来自江西省景德镇市恒大珑庭楼盘业主们的《强制停贷告知书》在网上流传。康桥那云溪的业主们看到后,决定也要停贷,7月6日,多位业主签署了《康桥那云溪全体业主决定于2022年8月强制停贷告知书》(下称《停贷告知书》)。

未打入预售监管账户的按揭款

“为啥业主去走‘停贷’这条路呢?那都是没法,其他路都堵死了。”施先生说,几个月来,他们跟开发商康桥集团、当地政府、贷款银行沟通无数次,但都没有结果。

康桥那云溪业主的按揭贷款涉及到多家银行,施先生和肖强都是在当地建行办理的贷款。

7月4日和7月11日,几位业主到建行郑州经三路支行进行沟通,业主希望建行经三路支行个贷中心回复他们两个诉求:一是查询康桥那云溪二期业主贷款资金流向,建行经三路支行个贷中心回复10个工作日给出回复。

第二个诉求是停息停贷,直到康桥那云溪二期交房后再次还房贷。建行经三路支行个贷中心回复表示向上级反应并回复上级回复结果。

根据《停贷告知书》,康桥那云溪全体业主所签购房合同第五条和附件一的约定,郑州市人民政府、中国人民银行郑州中心支行《郑州市商品房预售款监管办法》第三章第十条第二款:“预购人按揭贷款购买商品房的,其按揭贷款由贷款银行按预售人提供的商品房预售款专用存款账号直接划入”。

郑州市住房保障和房地产管理局《关于继续做好商品房预(销)售行为规范工作的通知》(2016年5月3日)第七条:“加强商品房预售款监管。商品房预售款必须严格按照有关规定,专户存储、专款专用。凡属售房资金(包括首付款、分期付款、按揭贷款等),必须及时进入监管账户,不得账外循环”的规定。

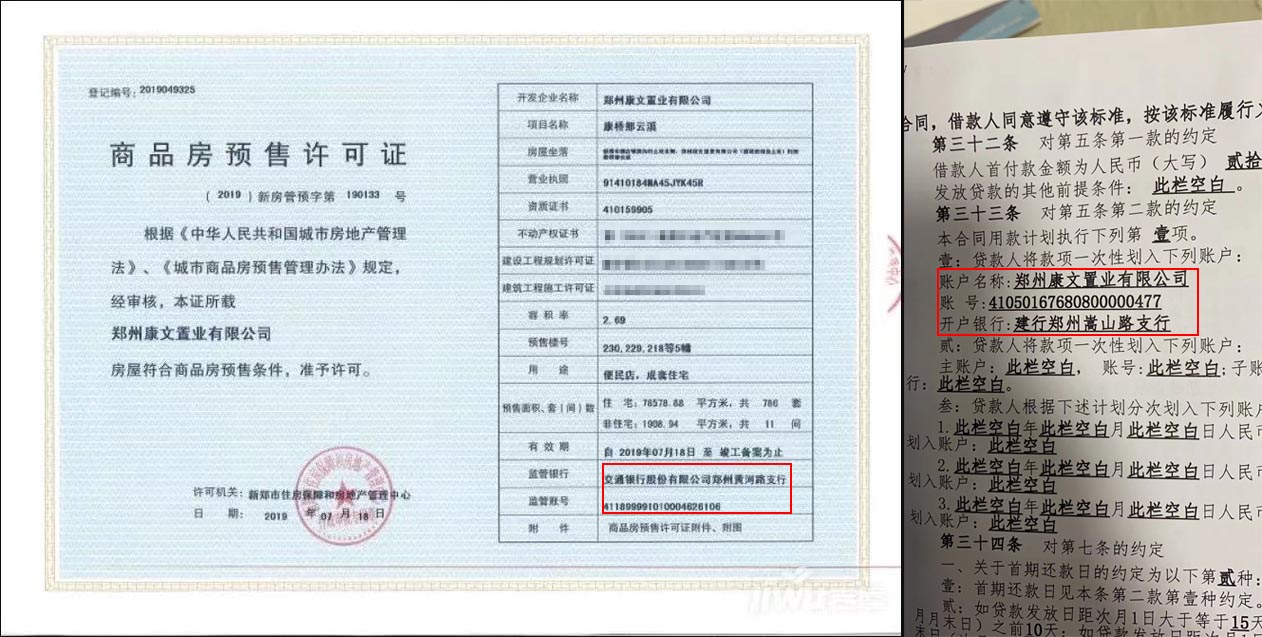

施先生给记者提供的房贷合同中的打款账户和《商品房预售许可证》中的监管账户显示,两个账户不一致。

施先生购买的房子所在楼栋的《商品房预售许可证》中的监管银行为交通银行郑州黄河路支行;而他的房贷合同中的贷款款项划入了建行郑州崇山路支行的账户。

康桥那云溪的业主认为,按揭房贷涉及到的银行应当将贷款付至康文公司预售款监管专用账户。但几家银行将贷款资金付至康文公司一般账户,使资金无法受到有效监管,业主们认为,该行为已经严重违规违法。因而导致了康文公司轻易地挪用资金,进而导致工地长期停工延期烂尾等严重后果。

北京市京师律师事务所向霞律师对记者表示,如果银行违反规定,购房者因银行过错等问题停贷,购房者可以通过诉讼方式确认银行是否存在过错,如银行确实存在过错,购房者是可以停贷的,对于已支付的购房款,购房者可与开发商解除购房合同解决。在按揭贷款购房中银行依约既享有抵押权,又享有债权,如果违规放贷,疏于监管甚至为开发商“开绿灯”,依法应当承担监管责任。

在各种讨论中,案号(2018)粤民申7516号的案子被广泛关注。向霞举例称,2018年广东省高级人民法院(下称“广东省高院”)审判的一个案件,具有参考意义。这个案件是招商银行股份有限公司惠州分行(下称“招行惠州分行”)因与被申请人黄一婷以及一审第三人光耀集团有限公司(下称“光耀公司”)金融借款合同纠纷一案。在该案中,银行没有将贷款支付到预售款专用账户,而是转到开发商的另一个账户,导致资金被挪用,项目烂尾。广东省高院从公平原则出发,以缔约过失责任,维持一审、二审的判决:开发商交房前,购房人可以不还贷,购房人已付的贷款银行不需要退回。

北京盈科律师事务所张晓英对记者表示,在此次事件中涉及到的法律关系有两个:一是业主跟银行的借贷关系,一个是跟开发商的购房关系。以烂尾楼为例,不能因开发商烂尾,业主就拒绝还银行的贷款,因为它们的法律关系不同,除非是借款合同里头有明确的约定,在什么情况下可以申请逾期,这可以跟银行方面进行协商。但如果单方面自动停贷的话,那对于广大的购房者来说不利,因为私自停贷是一种违约行为。

具体分析来说,张晓英律师认为,如果购房者希望停贷,要拆分出两个法律关系。因为作为买房人,是跟开发商签的购房合同,如果开发商涉嫌违规或者没有按期交房的,需要按照商品房买卖合同的相关法律规定去主张,具体是主张解除合同、还是追究开发商的违约责任等。

对于多位买房人反应的将按揭贷款资金划入非监管账号问题,张晓英律师认为,如果银行监管不到位,把资金划拨给开发商,但资金被开发商挪用去还其他的借款,或者是又去做其他的开发,那银行在监管资金中可能存在过失。但是都改变不了购房者与银行签订的商业贷款的合同性质。购房者与银行签订的是购房贷款协议,要落实到具体的贷款合同里的条款约定,如果银行涉及给开发商放款,涉及资金监管不到位的问题,业主可以向银行的监管机关比如银保监会举报投诉处理,不能把这几项不同的法律关系混合在一起。

“现在业主这种联名公告,其实已经不是单纯的法律问题,应当涉及到地方政府、银行等多方沟通,协调这些业主的合法权益。如果单纯从个案的角度上,涉及到法律问题的话,业主是很被动的,所以现在不是一个简单的法律能解决这些问题。”张晓英律师表示。

银行股全线下挫 银行紧急回应

7月13日,银行股全线下挫。7月14日开盘后,银行股亦大面积跳水,招商银行跌超6%,成都银行、平安银行、南京银行、宁波银行、兴业银行、江苏银行、邮储银行等跟跌。

对于停贷的影响,部分券商进行了测算。根据天风证券研报,央行数据显示,新房按揭贷款发放额占新建商品住宅销售额的比值长期稳定在38%~42%之间。在40%的中性假设下,对应按揭潜在断供规模在3600亿~7300亿,占2021年第一季度按揭贷款余额的比重为0.9%~1.9%,整体来看难以构成系统性冲击。

7月14日,农行、建行等发公告回应。农行午间公告称,针对近期个别房地产企业风险暴露、住房开发项目延期交付情况,农业银行高度重视,迅速行动,已在总行层面建立统筹协调机制,在全系统组织开展住房项目“保交楼”情况排查。截至2022年6月末,全行个人住房贷款余额5.34万亿元。其中一手楼合作楼盘5.7万个,一手楼按揭贷款余额3.97万亿元。已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元,占全行按揭贷款余额的0.012%,占一手楼按揭贷款余额的0.017%。目前涉及“保交楼”风险的业务规模较小,总体风险可控。

建设银行公告,当前部分地区停工缓建和未按时交付楼盘情况,涉及本行规模较小,总体风险可控。 本行将密切关注合作企业和楼盘情况,积极配合地方政府做好客户服务工作,与客户做好沟通,促进房地产市场平稳健康发展。

兴业银行发布对网传“停贷事件”涉及楼盘按揭贷款情况排查的公告称,公司近日对网传 “停贷事件”消息中涉及的楼盘迅速开展了排查。经排查,截至目前本公司涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额0.75亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。得益于前期本公司对按揭贷款的差异化准入和管理要求,公司已介入的且存在烂尾风险的按揭贷款总体规模较小,不会对本公司经营构成重大影响。

(应受访者要求,肖强为化名)

分享

分享

京公网安备 11010802028547号

订阅

订阅