万敏2022-07-07 22:46

![]()

记者 万敏 实习生 谭慧琳 陈欣怡 在刚刚过去的6月份,村镇银行经营问题受到关注。

银保监会数据显示,我国目前有中小银行3991家,包括城市商业银行147家,农村信用社(包括农村商业银行、农村合作银行和农信社)2196家,村镇银行1651家,总资产达到92万亿元,这些中小银行总资产占银行业总资产的29%。

长期以来,监管对中小银行尤其是村镇银行的定位是“本地经营”、“支农支小”,因此,村镇银行的经营既与当地经济环境息息相关,又呈现比较独立的地方特色。

央行在2021年发布的《中国金融稳定报告(2021)》中披露,当年第二季度对4023家参试银行的测试结果显示,分机构类型看,农合机构 (包括农村商业银行、农村合作银行、农村 信用社)和村镇银行风险最高,高风险机构数量分别为271家和122家,数量占全部高风 险机构的93%。分区域看,辽宁、甘肃、内蒙古、河南、山西、吉林、黑龙江等省份高风险机构数量较多。在2021年四季度央行评级中,以上7个省份高风险已经减少为4个。

记者梳理了今年上半年上述7地区的村镇银行罚单情况,从中或可观察村镇银行日常经营中还存在哪些违规问题,值得其他村镇银行重视以推进合规经营。

7地村镇银行上半年收到72张罚单

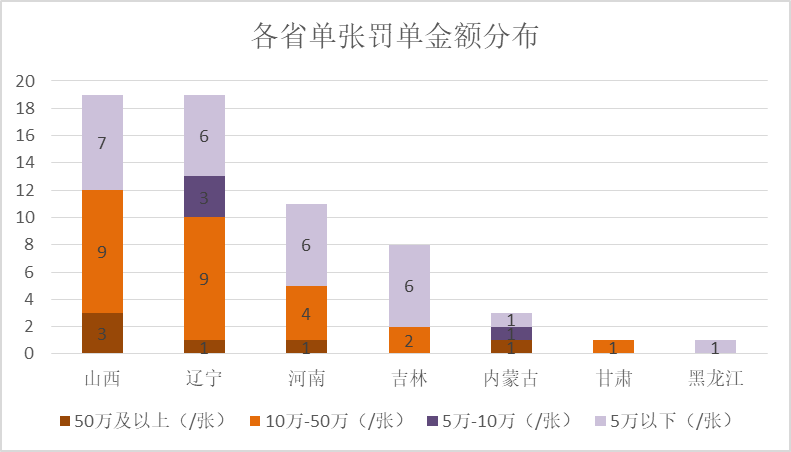

截至今年6月24日,在统计到的7地区村镇银行收到的72张金融罚单中,辽宁的村镇银行及相关责任人的罚单有26张,山西20张,河南13张,吉林8张,内蒙古3张,黑龙江1张,甘肃1张。

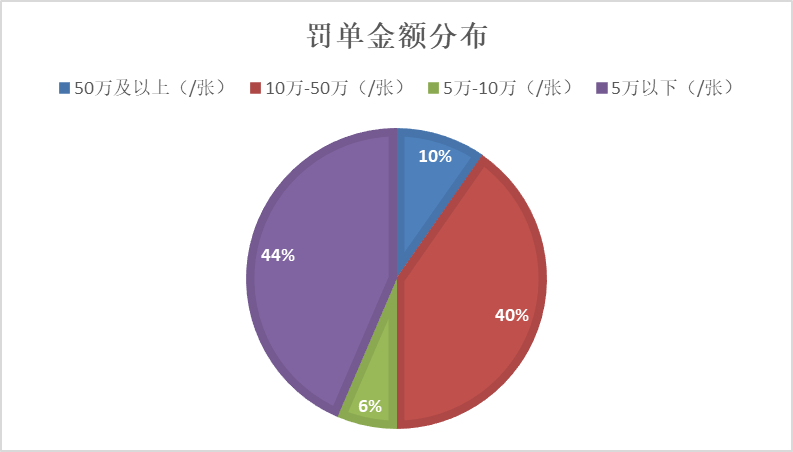

在这72张罚单中,单笔最高罚款金额为70万元,其次是单笔60万罚单2张,50万3张。从单张罚单的处罚金额来看,44%的罚款在5万元以下,40%的罚款在10万-50万元之间;共有62张罚单给出了包含罚款在内的处罚。

从七个地区村镇银行收到的罚单金额来看,山西的村镇银行收到了3张单笔50万以上的罚单。

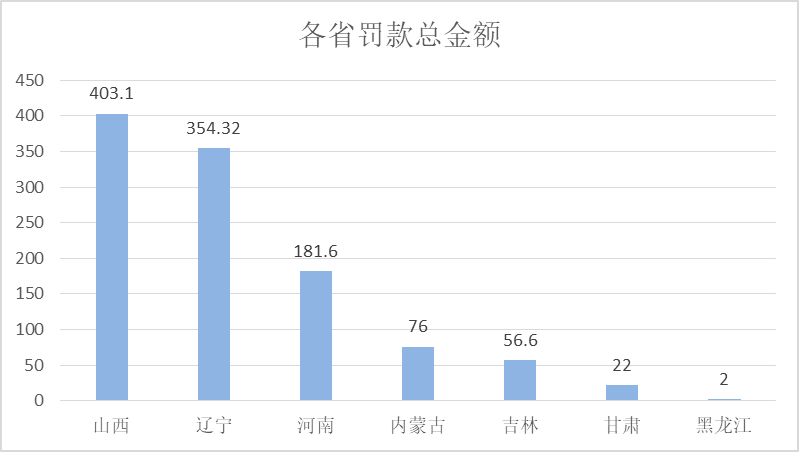

从累加罚单金额来看,山西、辽宁的村镇银行分别为403.1万元和354.32万元。

上述七地区的村镇银行罚单中,单笔处罚最高金额的罚单出现在内蒙古,被处以70万元罚款的是阿拉善左旗黄河村镇银行股份有限公司,被处罚事由是“未执行统一授信制度导致单一集团客户集中度超比例;未按信贷合同约定用途使用信贷资金”。此外,“华东”作为直接责任人也被处以“警告,罚款5万元”。

被处以60万元罚款的罚单之一是襄汾万都村镇银行(位于山西),杨志峰(时任襄汾万都村镇银行法定代表人/主要负责人),因“发放跨经营区域贷款、违规发放借名贷款”,被处以“责令襄汾万都村镇银行改正,罚款60万元;监管对杨志峰罚款5万元,同时责令襄汾万都村镇银行对其余责任人给予纪律处分。”另外一张60万元罚单是河南方城凤裕村镇银行有限责任公司(法定代表人或主要负责人姓刘洪金),因“贷前调查不尽职、贷款资金被挪用问题;以贷收贷、以贷收息,掩盖信贷资产质量问题”被处罚。

被处以50万元罚款的有铁岭新星村镇银行股份有限公司(位于辽宁)因“违规发放流动资金贷款、跨经营区域发放异地贷款”被罚,临县泉都村镇银行有限责任公司(位于山西)因“违规发放贷款”被罚,泽州浦发村镇银行(位于山西)因“通过关联公司和个人向房地产企业发放贷款,同业融出资金超比例、大额风险暴露比例超监管要求”被罚。

被处罚金额最低的为0.5万元。任益可,时任虞城通商村镇银行股份有限公司副行长,因征信异议处理超期,被中国人民银行商丘市中心支行处罚。

单家村镇银行收到的单笔罚单中被处罚事由最多的达到了8项。4月29日,中国人民银行新乡市中心支行对长垣民生村镇银行股份有限公司开出的罚单中,该行因虚报金融统计资料;对外支付残缺、污损人民币;未按规定挑剔残缺、污损的人民币;未按规定将假币解缴当地中国人民银行分支机构;违反安全管理要求;未按规定保存客户身份资料和交易记录;对金融产品或者服务作出虚假或者引人误解的宣传;漏报投诉数据,被给予警告,并处以33.5万元罚款。

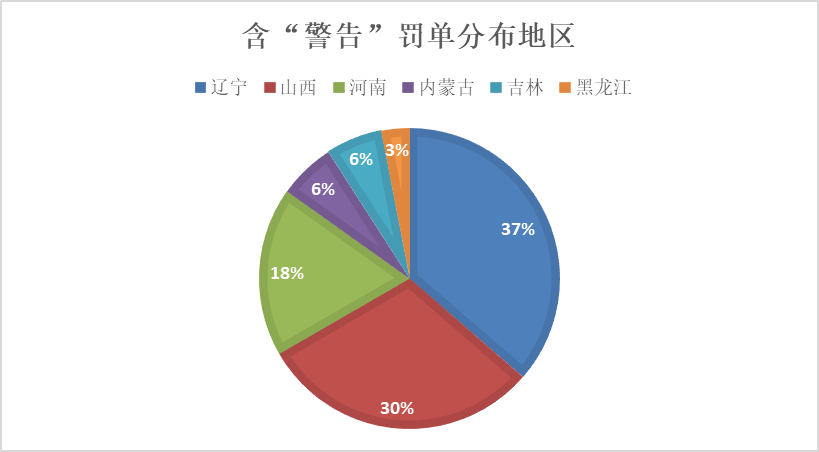

此外,有33张罚单中含有“警告”。

从处罚对象来看,大部分收到罚单的村镇银行都有相关责任人同时被处罚。因此,处罚对象为个人和银行的罚单数量大致相当。

甘肃地区村镇银行收到的个人罚单,是庆阳市西峰瑞信村镇银行股份有限公司(位于甘肃)原营业部客户经理潘景涛,因“贷款‘三查’制度执行不到位,严重违反审慎经营规则”,被庆阳银保监分局处以终身禁止从事银行业工作。

72张罚单中,有一条罚单与“高管任职资格”相关,出现在孝义汇通村镇银行(位于山西)。韩世光(时任法定代表人/主要负责人),吕梁银保监局在今年5月30的罚单中因“高管人员未经任职资格核准实际履职”,给予该行责令改正,罚款20万元;对韩世光警告的处罚。

反洗钱、贷款问题是“罚单重灾区”

在72张罚单中,有29项与“客户身份识别”有关的处罚事由,占比约41%。有23项与“贷款”相关的处罚事由,占比约31%。有6项与“瞒报、虚报金融统计数据”相关的处罚事由,占比约0.8%。有3项与“金融消费者”相关的处罚事由,占比约0.4%。

近年来,监管不断加强在反洗钱领域的要求,根据《中华人民共和国反洗钱法》《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》,金融机构应当按照规定建立客户身份识别制度。客户身份识别是金融机构在与客户建立业务关系或者为客户提供金融服务时,依据反洗钱有关法规,采取相应措施,确认客户身份,了解和关注客户的职业情况或者经营背景、交易目的、交易性质以及资金来源、资金用途、实际受益人等情况的过程。

对于中小型金融机构来说,随着数字经济、数字金融的形势不断发展变化,反洗钱的金融安全难度在加大,反洗钱工作要求金融机构在技术、人员、管理意识等方面不断加强训练与投入。

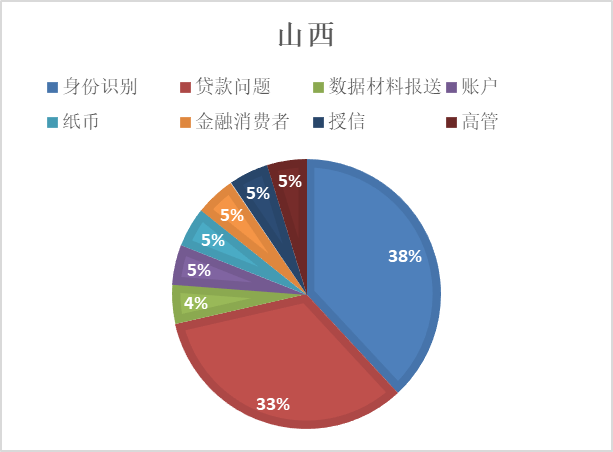

分地区来看,被处罚事由中呈现出不同的集中度。山西的村镇银行的罚单中,有客户身份识别和贷款相关处罚事由的罚单数量分别为8张和7张,此外还有涉及数据、材料报送问题;账户管理问题;纸币相关等等,较为分散。

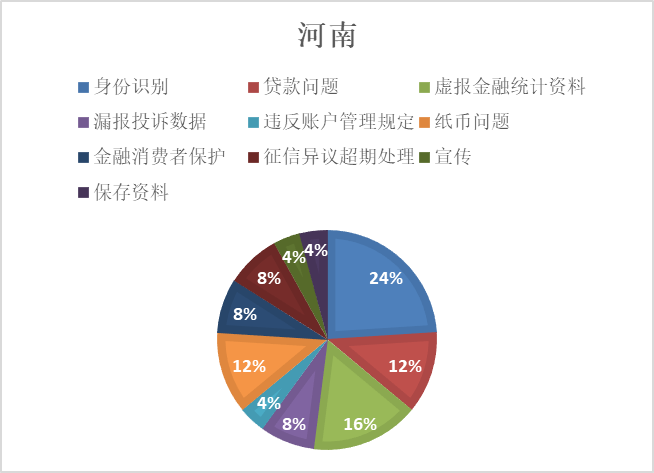

河南的村镇银行的罚单中,除了客户身份识别、贷款问题之外,虚报金融统计资料和漏报投诉数据的处罚要高于其他几个地区,此两项罚单数量的占比达到24%。

辽宁地区村镇银行的罚单中,贷款问题相关罚单占比达到41%,涉及账户管理、企业账户相关的罚单数量占比达到14%。

从罚单数量的变化趋势来看,内蒙古的村镇银行今年收到的罚单有望大幅低于去年。2021年,该地区村镇银行及相关责任人全年收到了46张金融监管罚单,且不乏罚款金额超百万、责任人终身禁止从事银行业工作的严重情况。而山西的村镇银行今年罚单情况是否能好于去年还有待观察,去年该山西的村镇银行共收到26张金融监管罚单,处罚金额达到70万元的有两张。

央行发布2021年四季度央行金融机构评级结果,截至2021年末,全国11个省(市、区)已无高风险机构,13个省(市、区)高风险机构为个位数。存量高风险机构主要集中在四个省份。

此次央行评级中,村镇银行有1649家,评级结果为2-10级。央行评级等级划分为11级,分别为1-10级和D级,级别数值越大表示机构风险越高,评级结果为8-10级和D级的机构别列为高风险机构。央行评级结果称,农合机构(包括农村商业银行、农村合作银行、农信社)和村镇银行风险最高,高风险机构数量分别为186家和103家,资产分别占本类型机构的5%、7%。

6月23日,银保监会副主席肖远企出席中宣部“中国这十年”系列主题新闻发布会,对行业持续关注的防范化解金融风险,以及近期热度飙升的中小银行风险等问题做出回应。

“银保监会非常重视中小银行特别是小银行的健康发展……我们过去五年累计处置中小银行不良贷款5.3万亿元,这个力度是非常大的”,肖远企表示,“总体上看,中国中小银行运行是平稳的,发展也是健康的,尽管还存在一些问题,特别是个别机构风险比较高,有的还涉嫌违法犯罪,但总体而言,风险是完全可控的。”

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车