管涛2022-07-03 09:24

![]()

管涛/文

为“真金白银”帮助企业纾困、稳住市场主体,今年财政预算安排了新增1.5万亿增值税留抵退税,资金直达企业。5月23日国常会议决定,将新增退税规模扩至1.64万亿元。大规模留抵退税资金主要来自特定国有金融机构和专营机构依法上缴往年结存利润,其中人民银行预计上缴结存利润过万亿元。这是加强财政货币政策协调联动的重要举措。现在,此项政策实施已俩月有余。以下,本文拟根据最新金融统计数据,分析留抵退税对央行货币政策的影响。

配合留抵退税加速落地央行加快上缴结存利润

按照原来的预算安排,对小微企业存量留抵税额于6月底前一次性全部退还,增量留抵税额足额退还。人民银行在3月8日的声明中指出,上缴的结存利润主要来自过去几年的外汇储备经营收益,结存利润将按月均衡上缴,央行资产负债表规模保持稳定。

不过,“两会”召开前后,国内外环境复杂性不确定性加剧、有的超出预期。美联储超预期紧缩、俄乌冲突爆发、国内疫情多点散发,世界经济复苏放缓,粮食、能源等大宗商品价格大幅波动,国内经济循环畅通受阻,市场主体经营困难增加,经济下行压力进一步加大。

为此,3月底以来,中央一再要求各地区各部门政策举措靠前发力、适时加力,已出台的要尽快落实到位,明确拟推出的尽量提前,同时研究准备新的预案。5月底,国务院出台了6方面33项一揽子稳增长措施。

据此,对企业存量留底退税原本要求6月底到位的提前到了5月底。据税务部门统计,4月1日~6月9日,共完成新增留抵退税1.43万亿元,加上一季度已实施的退税,累计有1.55万亿元退税款退到纳税人账户,超过2021年全年办理退税规模的两倍。

为支持小微企业留抵退税加速落地,人民银行上缴结存利润进度也大大提前。4月18日,人民银行披露,截至4月中旬已上缴6000亿元,相当于投放基础货币6000亿元,与全面降准0.25个百分点基本相当。5月10日,又再次披露,为保障财政支出强度,支持税务部门加快办理留抵退税,年初以来已累计上缴结存利润8000亿元。同时,这部分已上缴结存利润相当于降准0.4个百分点,与其他货币政策操作相互配合,保持流动性合理充裕。

短期看加快留抵退税造成了央行资产负债表收缩

如前所述,人民银行本应按月均衡上缴结存利润,保持资产负债表规模基本稳定。笔者也曾撰文分析指出,央行上缴结存利润是不同会计科目之间的调整,只影响其资产负债表结构而非总量(详见《管涛:从央行资产负债表角度看上缴储备投资收益的金融影响》及《管涛:这次央行上缴结存利润更多是财政政策而非货币政策操作》)。

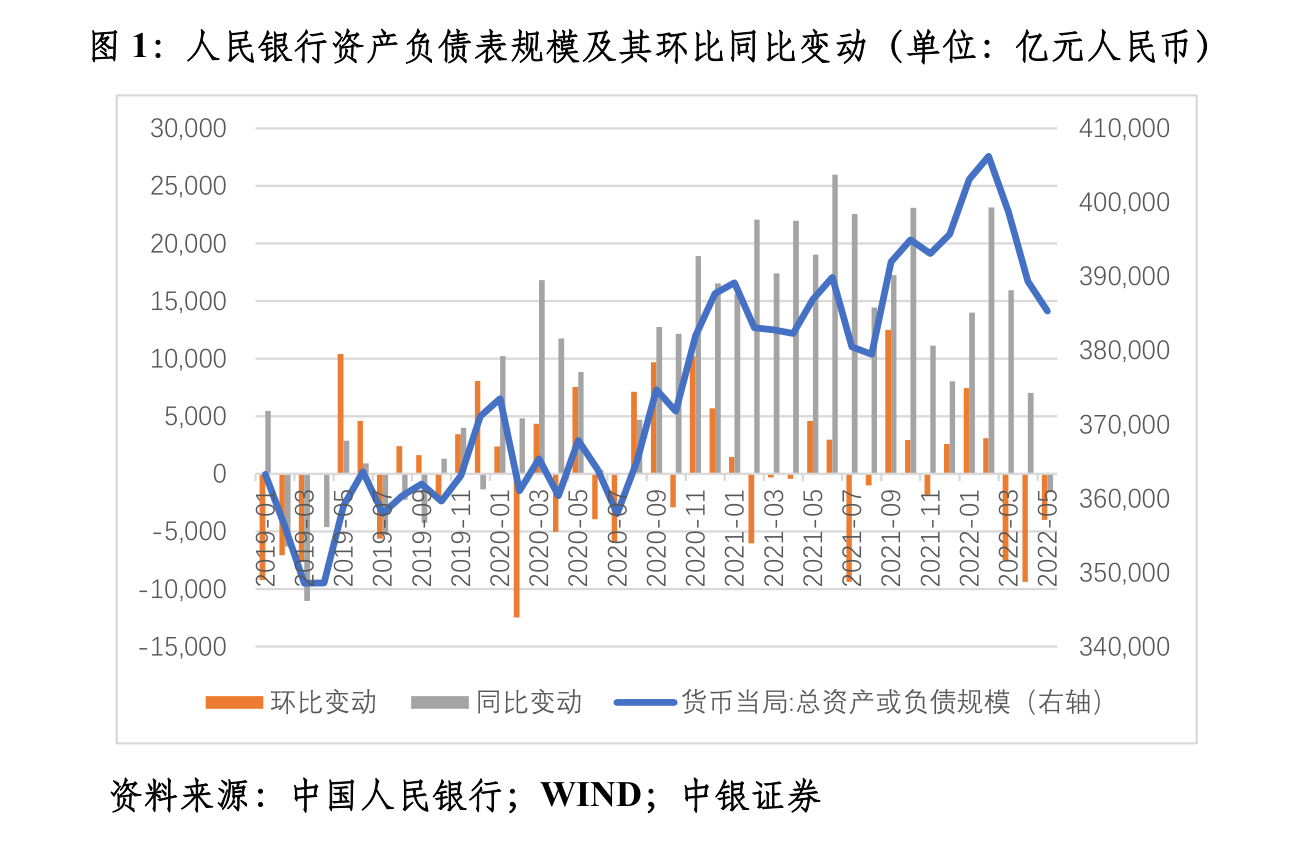

然而,复盘4、5月份的央行资产负债表变动,实际情形并非如此。由于留抵退税实施进度大大靠前,央行结存利润集中上缴,对其资产负债表产生了较大扰动。4、5月份,人民银行资产负债表规模分别环比减少9390亿和4016亿元,合计减少13406亿元,较3月底减少3.4%(见图1)。

从资产端看,4、5月份,“央行外汇占款”科目连续两个月环比减少,合计减少266亿元;“其他资产”科目只是连续两个月小幅调减,合计减少467亿元(见表1)。央行储备经营收益上缴前应记录在“其他资产”科目下,上缴后本应调增“央行外汇占款”。目前这种处理或是为了避免“央行外汇占款”科目余额大幅波动引起的市场误读,况且央行上缴结存利润中还有其他来源的收益。

导致4、5月份央行资产规模合计收缩的主要科目是“对其他存款性公司债权”、“对其他金融性公司债权”,分别减少9868亿和2347亿元,分别贡献了央行资产总降幅的73.6%和17.5%。同期,“其他存款性公司对央行负债”减少了7409亿元。分月看,“央行对其他存款性公司债权”与“其他存款性公司对央行负债”均连续两个月环比下降,表现出了较好的对应关系(见表1)。

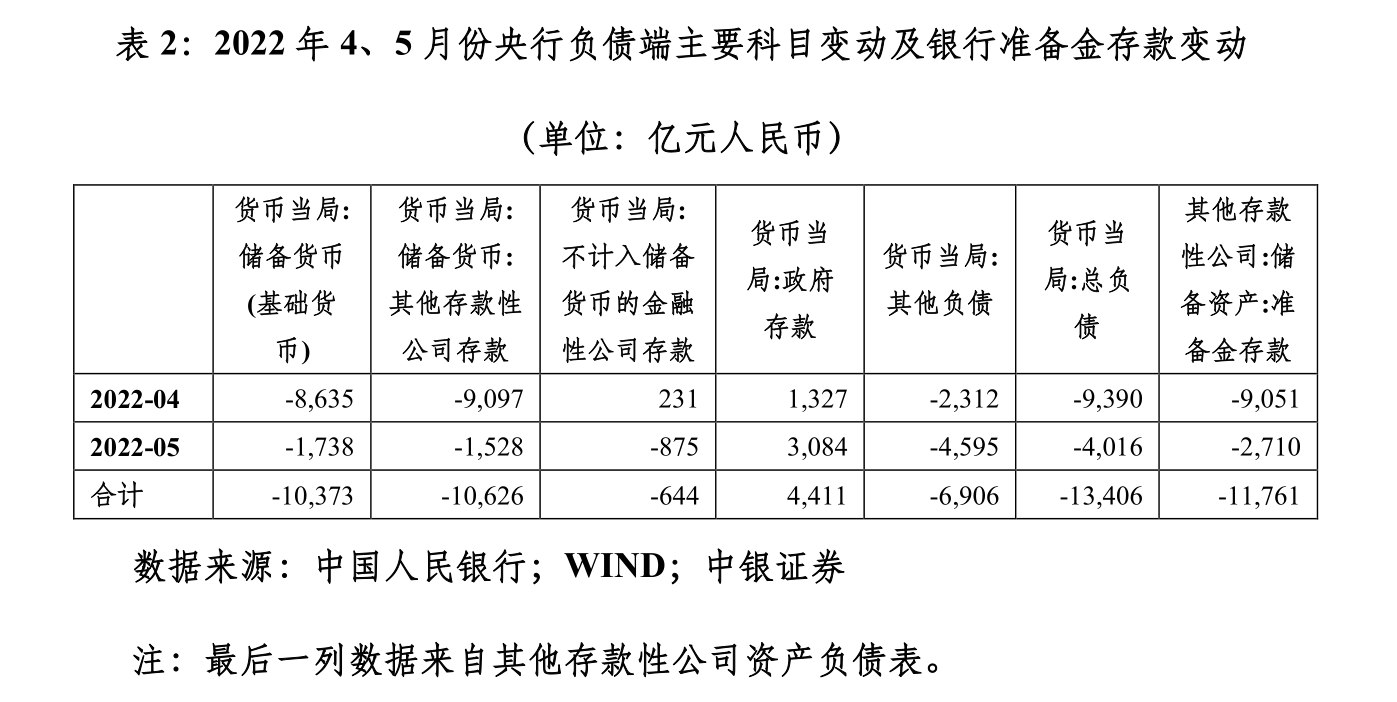

从负债端看,4、5月份“基础货币”与“央行其他负债”科目也连续两个月环比减少,合计分别减少10373亿和6906亿元,分别贡献了央行负债总降幅的77.4%和51.5%(见表2)。“央行其他负债”科目余额大幅减少符合我们的预期,因为央行上缴结存利润用于留底退税后,将调减该科目余额。

这部分资金用于留抵退税后变成企业和居民存款,将会以银行上缴存款准备金的名义进入央行负债端的“基础货币”科目,也就是前面央行所指的增加基础货币投放。但事实上,“基础货币”项下“其他存款性公司存款”科目连续两个月环比下降,合计减少10626亿元。同期,其他存款性公司“储备资产”项下“准备金存款”也连月环比下降,合计减少11761亿元,与之体现了较好的对应关系(见表2)。

究其原因是,央行结存利润上缴用于企业留抵退税后,确实增加了企业和居民存款,改善了其现金流,却没有形成相匹配的贷款增长。4、5月份合计,金融机构新增人民币存款31309亿元,同比多增12961亿元,其中企业多增14586亿元,居民户多增14989亿元。但是,同期金融机构新增人民币贷款25354亿元,同比少增4346亿元,其中企业多增5475亿元,居民户少增10797亿元(见表3)。即便是企业贷款同比多增,却仍远低于同期企业存款多增的幅度。这主要反映了当前居民和企业的消费、投资意愿下降,储蓄倾向上升。

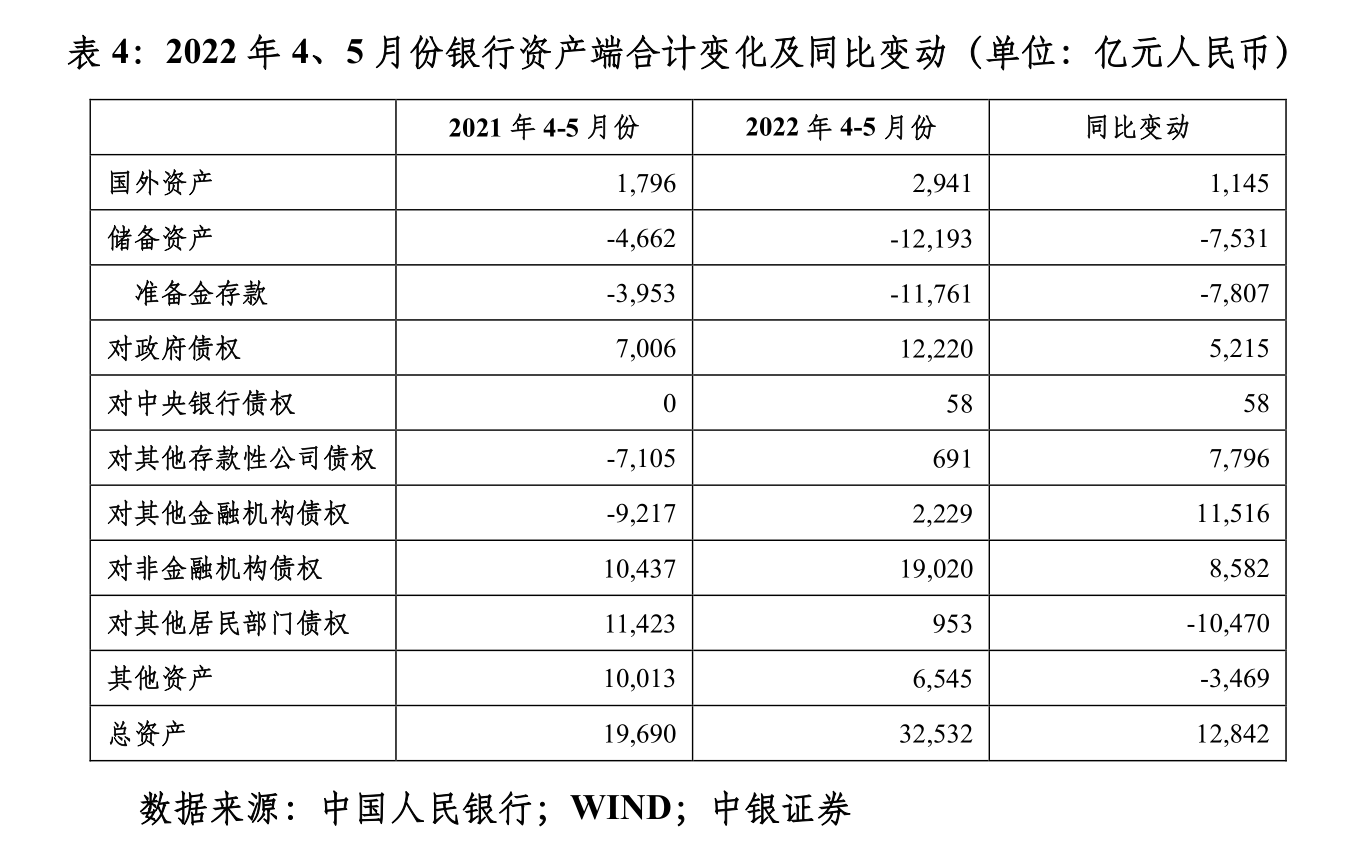

从银行资产端看,2022年4、5月份,银行总资产合计增加32532亿元,同比多增12842亿元。在企业和居民贷款需求不旺的情况下,银行主要增加了政府、银行和企业债券资产的配置。同时,对非银行金融机构债权同比多增了11516亿元(见表4)。

央行“缩表”折射的货币政策涵义

央行资产负债表收缩恐非本意。2022年4月份以来,针对超预期的突发因素造成的经济不确定性和挑战,人民银行连续出台了降准降息,以及创设普惠养老、科技创新、交通物流等结构性货币政策工具,调增政策性信贷额度支持基础设施建设等措施。只是由于市场主体缺乏有效的融资需求,其效果不尽理想。

3~5月份,人民银行通过MLF、PSL、SLF、公开市场逆回购操作等货币政策工具连续三个月净回笼货币,累计达11222亿元,同比增长3.06倍(见图2)。同期,“其他存款性公司对央行负债”也出现“三连跌”,累计减少11582亿元,同比多减61.3%。

进一步分析,3~5月份各月,社会融资规模存量分别同比增长10.5%、10.2%和10.5%,较M2同比增速分别高0.8和低0.3、0.6个百分点;到5月份,人民币贷款余额同比增长10.9%,较M2增速也低了0.2个百分点。可见,尽管大规模留抵退税增加了企业和居民户人民币存款,推动M2同比增速由3月份的9.7%升至5月份的11.1%,但M2同比增速与社融、人民币贷款同比增速逐渐倒挂,表明“宽货币”向“宽信用”的传导不畅。4、5月份,月均DR007分别环比回落28和19个基点,且绝对水平不到1.7%,远低于2.1%的7天逆回购利率,也显示货币市场流动性较为宽裕(见图3)。这或是6月份市场降息预期落空的主要原因。6月初~24日,日均DR007为1.64%,环比微升1个基点。

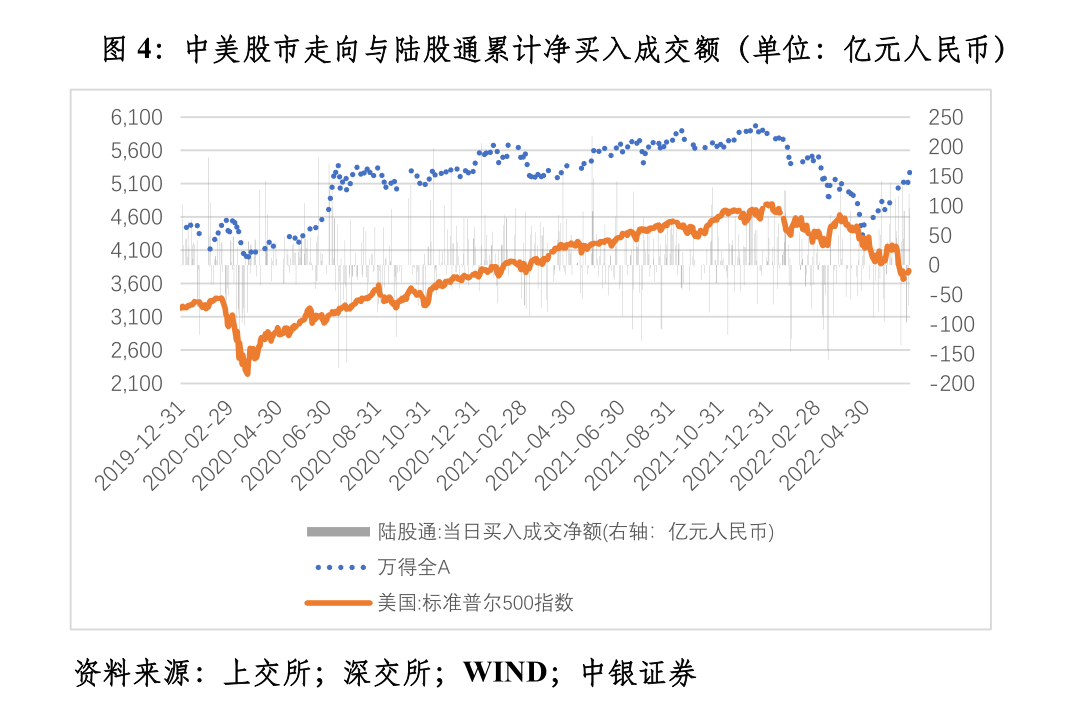

估计短期内央行货币政策不会轻启降准降息的选项。因为货币政策过于宽松的话,有可能产生非意向性后果。如宽流动性是最近A股独立行情的“催化剂”,4、5月份银行对非银行金融机构债权多增上万亿元(见表4)。截止6月24日,标普500指数较4月底下跌5.3%,万得全A指数上涨14.3%,陆股通项下累计净买入796亿元(见图4)。然而,国内股市上涨过快将透支前期A股深调形成的估值洼地。未来因海外货币超预期紧缩或全球经济下行引发外围市场巨震,又或是国内稳增长政策效果不如预期,则将埋下新一轮A股回调和外资流出的隐患。

更重要的是,在经济逐渐回归正轨的过程中,市场融资需求将逐步修复,特别是下半年财政政策若再出大招,前期货币政策过度使用有可能抑制后期货币政策空间。2020年下半年财政货币政策错位造成的市场利率上行就殷鉴不远。

(作者系中银证券全球首席经济学家)

分享

分享

京公网安备 11010802028547号

订阅

订阅