张涛2022-06-28 08:30

![]()

张涛 路思远/文

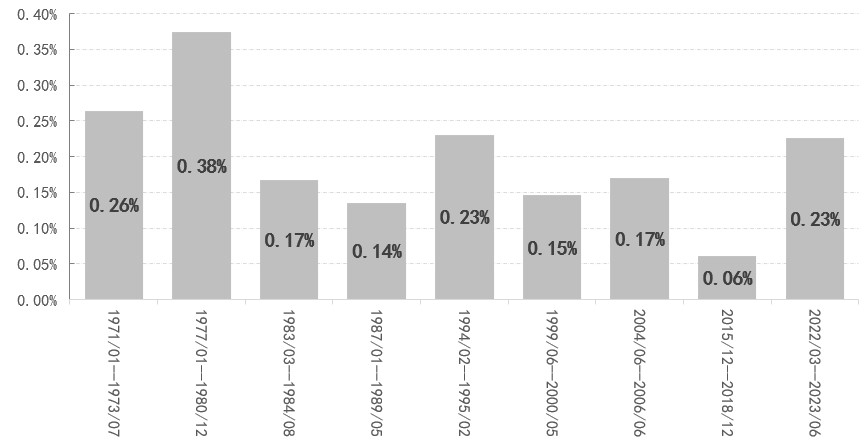

我们虽然于去年认识到了“全球化共识的破裂和跨境投资成本的抬升,给全球经济造成的影响短期内难有改变,这就意味着,疫后很长一段时期内,全球都要面临供需失衡的局面。”并基于此认为“本轮通胀不是暂时性”,但之后的通胀形势及央行们的变化还是远超出我们预期,尤其是美联储的转变更是令我们年初对美债市场的预判完全落空。在6月份议息会议上,美联储不仅将加息幅度提高至75BPs,会后鲍威尔更是再次强调要“无条件”对抗通胀,且表示会尽快将政策利率提升至中性利率之上。按照6月份美联储公布的最新政策利率点阵图,目前本轮加息的预期速度已提高至23BPs/月,与1994-1995年加息周期时美联储实际操作节奏相当。

图1:美联储历次加息周期的平均每月实际加息幅度与本次的节奏预期

数据来源:美联储

另外,美联储于6月份开展的缩表操作(QT)也将起到加息紧缩的效果,近日鲍威尔公开表示本轮缩表的规模可能在2.5万亿至3万亿美元,依据美联储研究,如此规模的缩表大致等同于50-60BPs的加息。

图2:美联储的经济预测(2021年9月至2022年6月)

数据来源:美联储

然而,若观察过去一年间美联储对通胀、就业和经济增长预测的变化情况(SEP),美联储实现“软着陆”的难度越来越大。截至6月末,美联储预期2022-2023年的通胀中枢水平分别为5.2%和2.6%,较一年前的预测有了明显抬升,2022-2023年的失业率预测分别为3.7%和3.9%,也较一年前预测也有所抬升,对应2022-2023年的GDP则下调了预期增速,从过去一年间的四次预测变化来看,美联储已将美国经济回归正常的时间延后至2024年左右。

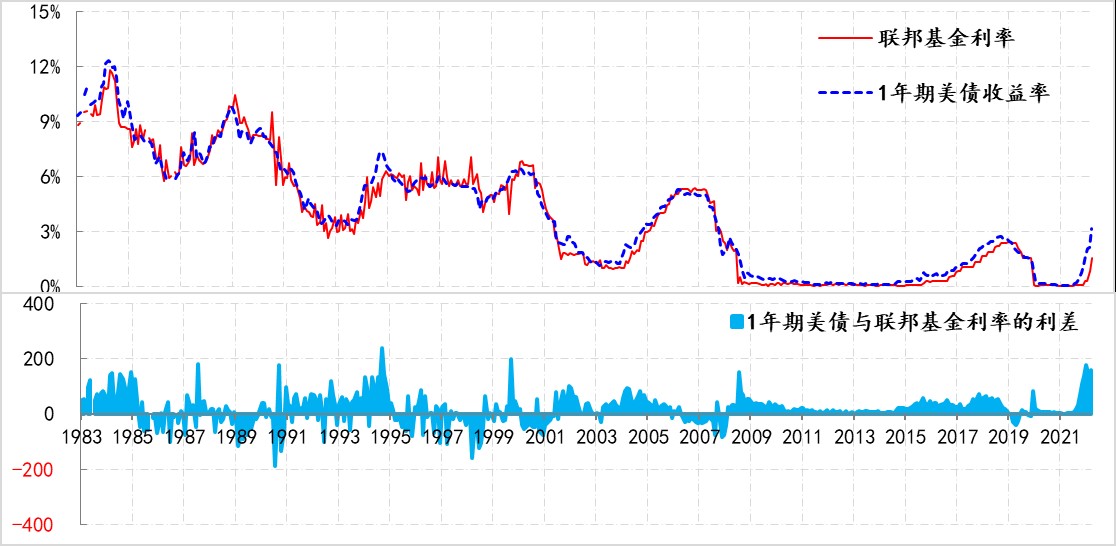

图3: 联邦基金利率、1年期美债收益率及利差变化情况

数据来源:美联储

目前市场已将美联储释放出的政策信号提前交易(Price in),1年期美债收益率中枢接近3.2%,与现行联邦基金利率的利差最多扩大至240BPs左右,表明市场预期未来12个月内,美联储的加息幅度将接近240BPs。以此推算,美联储的加息速度就将接近25BPs /月,基本与沃尔克的加息节奏相当。当年沃尔克快速加息后,美国失业率大幅上升了5个百分点至10.8%,最多时有超过1200万人失业,道指的跌幅也近25%,即美联储激进紧缩的政策成本一定是巨大的。但即便如此,鲍威尔和美联储其他人员仍在持续说服市场相信其对抗通胀的决心,显示出美联储在尽力防止通胀固化成影响经济中长期良性运行的顽疾。

但我们依然认为美联储无法仅通过一轮加息和缩表的紧缩操作就能成功驯服通胀,尤其是我们当再次仔细梳理造成本轮通胀的原因时,更多的线索和因素进一步强化了我们的判断。

一是,新冠疫情不仅对经济产生巨大的外生性冲击,严重扰乱了全球供应体系,还阶段性改变了人们的经济行为,居家时间大幅增长令耐用消费品需求井喷,另外多轮财政纾困对居民消费能力额外补充也刺激消费需求报复性反弹。当然这些因素都多多少少具有一定阶段性特点,会随疫情消退而弱化,这也是美联储为何此前认为通胀是暂时性的,不过这些阶段性因素消退的实际进程要比预期慢,但这些与疫情密切相关的因素基本还属于短期变量。

二是,美联储对美国经济存在严重误判,在2020年年初疫情爆发后,美联储依然在2020年8月份调整了政策框架,即基于“低增长、低利率、低失业率和菲利普斯曲线平坦化”的判断,将2012年确立的“通胀目标”(IT)调整为“平均通胀目标”(AIT)。鉴于疫情前美国通胀长期低于2%,因此按照新框架,在本轮通胀抬头时,联储没有马上反应,而继续促进就业最大化,很显然之后美国经济的实况证明美联储出现了严重误判,由此直接导致美联储错过了更好的政策窗口期,导致现在需要额外的政策成本去弥补。

三是,拜登政府和民主党需要充分利用难得的蓝海政治窗口期(白宫和两院都由民主党把持),尽可能修改川普政府时期推行的共和党政策,实施民主党政策,因此即便是在民主党内部都有质疑声音的环境下,拜登政府还是推出了1.9万亿美元的美国救援计划和1.2万亿美元的基建法案,此因素很大程度上加速了本轮通胀的恶化。

四是,俄乌冲突对全球能源、粮食和金属商品供应体系的冲击,以及中国疫情多点散发的阶段性影响,一方面干扰了全球供应链本应有的修复进程,另一方更是加剧了全球供应的紧张,加之此影响是全球性的,其外溢性影响也是广泛的。

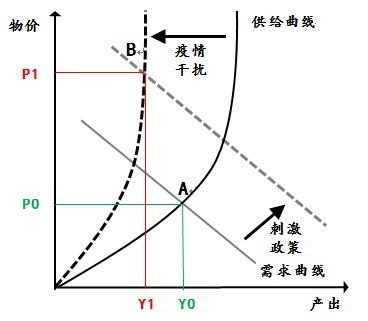

五是,从中长期变量而言,绿色能源对化石能源的替代成本、全球供应与贸易体系重构的成本、全球跨境投资税率的上升、工人阶层谈判能力的增强等将持续抬升供应端的成本,尤其是经过疫情冲击,当前全球供应链已经丧失了应有的弹性,相应价格机制平衡供需功能随之衰减,即价格的上涨并不能撬动供给的快速增加,形成供应短缺的严重通货膨胀局面,即如图4所示,产出由Y0缩减至Y1,价格由P0飙升至P1。

图4:疫后全球供需曲线的变化

数据来源:作者制作

针对上述五方面因素,美联储能做的仅仅是通过紧缩金融条件来挤压需求,对于供给短缺、美国两党博弈等推升通胀的因素,可做的很少。由于错失了更好的窗口期,美联储还需要付出更多政策成本才能给需求降温,即经济增长和金融市场面临的潜在风险更大,但是即便付出了不小的政策成本,美联储也只能阶段性地抑制通胀,如果想彻底消除通胀固化的风险,则需要更长时间的更多政策安排。由此,就我们目前的认识,认为美联储无法仅通过一轮紧缩就能驯服通胀,而与有限衰退相比,美国经济面临滞涨的风险是越来越大。

(作者供职于中国建设银行金融市场部,本文仅代表个人观点)

分享

分享

京公网安备 11010802028547号

订阅

订阅