2022-06-23 22:05

![]()

银行理财还是固收+基金?

今年以来,这道资产配置题让不少曾经追逐银行理财的投资者陷入两难境地。

回顾2021年,在资管新规过渡期即将结束、权益市场热闹无限的情况下,固收+基金一度成为银行理财投资者的不二选择,固收+也因此成为基金大户的聚集地。Wind数据显示,截至2021年底,个人投资者户均持有金额超过15万元的基金共有46只,其中固收+产品数量达到了38只,占比82.6%。

然而,伴随着今年以来A股市场的频繁波动,过去一年收益率屡创新高的固收+似乎失灵了,加号变减号。与此同时,银行理财产品的表现也大不如预期。双重因素叠加之下,原本想以固收+作为银行理财产品“平替”的投资者有些不知所措。与股票型基金投资者相比,这部分投资者并不追逐高风险、高收益,相反,他们追寻的是稳健的收益与相对可控的回撤风险。

不过,一些更有经验的固收+投资者,尽管风险偏好稳健,却反而按下逆市加仓的开关——今年以来天弘固收+的老客户加仓的比例达到22%。

展望后市,固收+能否成为稳健投资者的理财压舱石?

“跌少了不动,跌多了就可以补点仓了。”

“加仓加仓,正愁干躺着回本慢呢。”

“不慌不慌,这点收益率也跌不完,大不了就补仓。”

……

从2021年5月开始算起起,王新宇(化名)几乎每天都会在支付宝某基金的讨论区更新自己的操作和心情。

王新宇属于固收+基金的忠实用户,在其晒出的产品收益图中,以风格相对稳健的偏债类基金产品居多。在他的“买基心得”中,长期持有、伺机补仓才是博取基金收益的王道。某次,当所购入的基金出现单日0.5%的下跌,王新宇兴奋地写下“补仓的时机,这不就来了么?”

事实上,今年以来,诸如此类让王新宇激动的补仓时机不在少数。2022年的A股市场历经不小的波动,截至6月16日,上证指数今年以来的累计跌幅为9.74%,4月26日,该跌幅一度超过20%。而深证成指今年以来的跌幅则为18.22%,4月26日当天,累计跌幅更是超过了31%。市场震荡下跌,与权益市场挂钩的固收+产品亦未能免受波及,普遍出现回撤。

华南一名资深公募基金研究员指出,今年以来固收+基金平均收益为-2.32%,最大回撤-5.93%,被市场认为是“固收-”的业绩表现。从指数来看,今年以来混合债券型二级基金指数收益为-3.31%,偏债混合型基金指数收益为-2.39%,与固收+平均业绩差异不大。固收+在今年亏损的主要原因是受到股市系统性下跌的影响,整体来看,在股市配置比例越高的固收+基金跌幅越大。

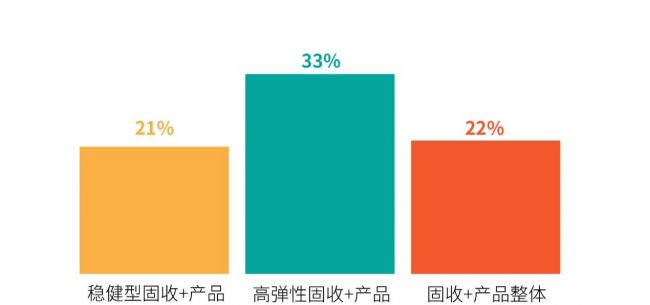

在此情况下,“王新宇们”仍在选择逆市加仓。天弘基金数据显示,截至2022年5月20日,稳健型固收+产品中,今年以来有21%的老客户(指2021年底持有的客户,下同)加仓;高弹性固收+产品中,今年以来加仓的老客户比例更是高达33%。整体看,天弘固收+今年以来老客户加仓的比例达到22%。

与此同时,不少新用户也在积极入场,截至5月20日,今年以来,天弘固收+新入场用户超过248万,二季度以来天弘固收+的新增用户也超过48万,整体看天弘固收+今年以来保持了资金净流入。

权益市场震荡、固收+净值表现不佳、回撤超预期之下,风险偏好稳健的投资者为何仍坚持加仓、逆市进场?

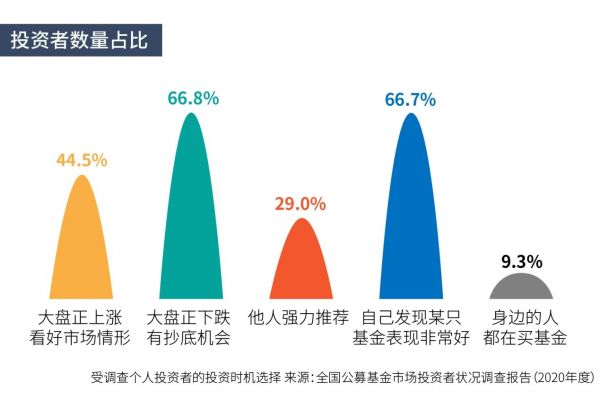

首先,个人投资者更多倾向于在具有一定风险的行情中冒险寻找投资机遇。中国基金业协会发布的《全国公募基金市场投资者状况调查报告(2020年度)》(以下简称“报告”)显示,个人投资者购买公募基金时机最高比例(66.8%)的情形为“大盘正下跌,有抄底机会”,而“大盘正上涨,看好市场情形”的比例为44.5%。

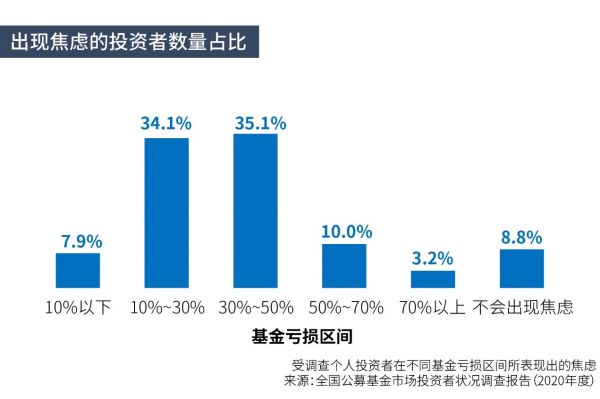

其次,个人投资者对于小幅回撤的容忍度较高。报告同样提到,超过四成的投资者在亏损30%以内时则会出现明显焦虑,近八成投资者在亏损50%以内时会出现明显焦虑。但,亏损少于 10%时会焦虑的投资者仅占7.9%。可见,如果亏损幅度有限(比如10%以内)的话,超过9成的投资者是不会有明显焦虑的。

招商证券曾在其研报中指出,5%以内的最大回撤均值处在绝大多数投资者的投资亏损容忍范围之内。具体至固收+产品,回撤来看,截至6月14日,全市场固收+产品近五年平均最大回撤为5.74%。

以天弘基金为例,其在2021年天弘基金旗下全部稳健型“固收+”均实现正收益,16只产品平均收益率达到10.04%,平均最大回撤仅有-3.18%,持有6个月以上的天弘稳健型固收+的投资者中有96.7%的人盈利。

这或许解释了,为何这些稳健型投资者敢于逆势加仓。

在居民理财图谱中,风险收益特征从低到高分别为货币基金、银行理财、短债、固收+、平衡混合基金、权益类基金。尽管权益类基金以其高波动和高预期收益总是能吸引众多投资者的目光,但是在整体风险偏好偏向稳健的居民理财图谱中,更多投资者选择了将“大资金”投放在固收及固收类产品中。

据Wind数据统计,截至2021年底,在持有用户数超过1万户的基金中,个人投资者户均持有金额超过15万元的基金共有46只,其中偏股类基金仅有5只,占比仅10.9%;货币基金仅有3只,占比6.5%;偏债混合、二级债基等固收+产品数量达到了38只,占比82.6%。

从持有时间看,很多固收+投资者也倾向于拉长持有时间。事实上,截至2021年底,天弘固收+产品中,持有时间超过一年的用户占比超过40%。

天弘基金表示,就稳健型固收+的投资而言,投资者无需特别择时,逢低布局、长期持有即可。一方面,天弘稳健型固收+的固收仓位比较高,而且采取了较为稳健的固收配置策略,长期看有望贡献较为稳定的票息收益;另一方面,天弘固收+会根据宏观经济、突发事件、市场估值等情况动态调整股票、可转债等增强仓位的配置比例和方向,从而实现动态资产配置,投资者无需再进行择时。

天弘基金表示,天弘固收+希望为投资者追求较低风险下的较高收益。相比于波动更大的权益类基金,回撤相对可控的稳健型固收+产品是适合大多数稳健型投资者的基金。

北京一名大型公募基金经理更是表示,近期随着权益市场反弹,固收+产品回撤幅度收敛,预计下半年如果没有超预期黑天鹅,不少稳健型固收+仍表现可期。

分享

分享

京公网安备 11010802028547号