普华永道2022-06-22 20:08

![]()

一.国内各省市预算绩效管理政策的分析

在全面实施预算绩效管理,深化财政改革的要求下,各地积极探讨绩效评价工作方式,陆续出台相关的制度规程。例如,北京提出绩效评价常态化及全成本、全过程管控机制;上海主推政策、重点支出绩效评价;广东省开展绩效全过程跟踪指导,提升绩效管理基础;广州打造“四个全面”,从全方位全覆盖等方面提升管理水平;深圳以绩效揭示深层次问题,紧抓结果应用;杭州市将绩效评价融入项目全周期,抓好过程纠偏。以下是部分地方财政预算绩效评价政策汇总:

1. 北京

政策发布情况

《北京市预算绩效管理办法》

《北京市市级财政支出事前绩效评估管理办法》

《北京市项目支出绩效评价管理办法》

《区级预算绩效管理考核指标体系》

2021年评价重点

1. 全成本预算绩效管理

2. 区财政运行绩效评价常态化机制

3. 全过程预算绩效管理

4. 民生政策绩效评价

2. 上海

政策发布情况

《上海市市级预算部门(单位)整体支出绩效管理办法(试行)》

《上海市市级财政政策预算绩效管理办法(试行)》

2021年评价重点

1. 财政政策绩效评价

2. 财政重点支出项目绩效评价

3. 重点部门预算绩效督导

3. 广东省

政策发布情况

《广东省省级财政预算绩效目标管理办法(试行)》

《广东省省级财政预算安排“四挂钩”试行办法》

《广东省财政预算绩效指标库》

2021年评价重点

1.部门整体绩效管理框架

2.“财政部门+业务部门+第三方评价机构”联动全过程跟踪指导

4. 广州

政策发布情况

《广州市预算绩效管理办法》

《广州市市级财政资金支出绩效评价工作规范》

《广州市本级绩效评价结果应用管理暂行办法》

2021年评价重点

1. 部门(单位)全面自评、财政部分复核和重点评价

2. “四个全面”绩效评价

5. 深圳

政策发布情况

《深圳市市级财政项目支出绩效评价工作规程(试行)》

2021年评价重点

1. 绩效管理融入预算编制、执行、监督全过程

2. 揭示深层次问题

3. 结果应用与政策、预算安排挂钩

6. 杭州

政策发布情况

《杭州市项目支出绩效评价管理办法》

《杭州市预算事前绩效评估管理办法》

《杭州市预算绩效运行监控管理暂行办法》

总结:2021年评价重点

1. 全生命周期评价,强调事前、事中

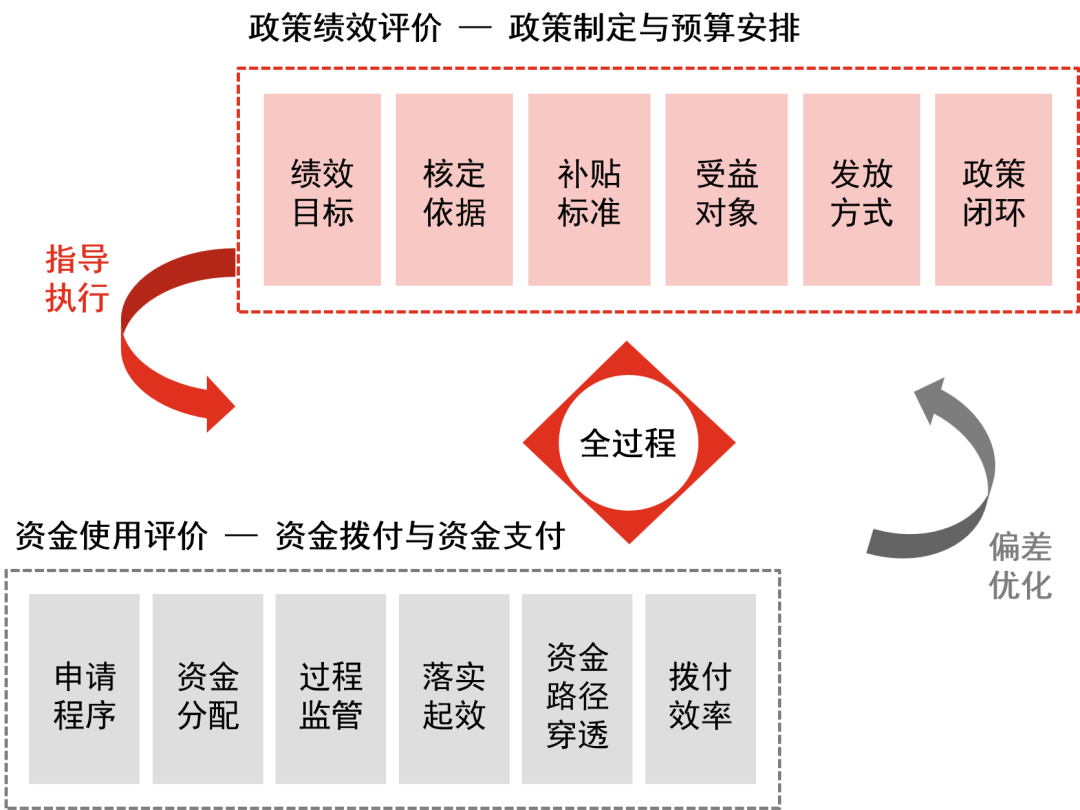

二.构建以“问效增效”为导向的全过程闭环评价方法

近两年,财政预算“花钱问效,无效问责”的理念已经达成广泛共识,但问效不是为了问责,评价也不仅是一项工作。绩效评价的最终目标是增效,这就要求:首先不能仅着眼于资金支出,更要关注政策实施效果;其次要实施全过程评价,预算安排及资金使用及时纠偏;最后要关注如何把钱花在刀刃上,将成本绩效分析拓展到重点领域,导向将资金投入到更有成效的领域。

以“问效增效”为导向全过程闭环评价方法

当前常见的绩效评价方法论仍未成熟,存在一套标准走到底、一套指标用全局的现象,亟需一套科学合理,可操作执行的方法论,全面优化预算绩效评价结果和评价结论。

三.引入以“效”分类,以“类”评价的5E评价模型

依据财政部《项目支出绩效评价管理办法》(财预〔2020〕10号)中明确的《项目支出绩效评价指标体系框架》,指导绩效评价工作开展。通过分析指标所指向的“效”类型,可以发现评价指标集中反映资金使用的效益性(Effectiveness)、经济性(Economy)、效率性 (Efficiency)的效果,简称“3E”。

普华永道在“3E”基础上结合财政资金社会服务的属性,环境性(Environmental)、社会性(Ethic)指标,创新提出绩效评价“5E”模型,并根据评价对象,建立对应的评价指标和评价标准。

5E评价模型应用示例

四.以智慧城市和数字政府项目为例探索财政绩效评价实践

公开数据调研显示,2016年以来,我国智慧城市和电子政务(数字政府)市场规模不断攀升。以广东为例,2018至2021年政数局在项目方面的支出中,省本级支出连续两年稳定在10亿元以上,全省支出100亿元以上,约占总一般公共预算支出的比例稳定在0.7%左右。可见智慧城市和数字政府方面的财政总体支出庞大且日益重要。据观察,各地智慧城市和数字政府预算绩效评价工作中,存在以下特点:

1.重产出,而轻实效,更多聚焦在项目启动、项目竣工验收以及项目资金支付进度,全过程评价和纠偏仍欠缺;

2.项目竣工后的二次开发、运维费用以及重复开发等经济性方面效果评价结论较少;

3.智慧城市和数字政府对财政预算节约情况以及政府治理能力提升方面评价挖掘深度不足。

借助5E模型,为绩效评价工作提效

(1)效果性

关注项目运行效果,设置规划效用一致性、活跃用户数量、系统效益、服务满意度及社会效益、市民满意度(如有)等指标。

· 使用单位满意度;

· 市民满意度;

· 政务服务提升效率。

(2)经济性

关注建设目标实现,设置项目建设完整性、后期持续开发的成本费用等指标。

· 运维费用与开发费用比例;

· 系统更新频率及系统升级成本与系统建设成本比例;

· 节省预算比例。

(3)效率性

关注项目实施运行,设置设备及系统性能、项目质量保障、系统操作便利性、人员配置与培训、运维资金投入比例等指标。

· 设备或系统故障率;

· 使用率或上线率;

· 数据安全性、数据备份;

· 保修运维期限;

· 运维资金投入比例。

(4)社会性

关注项目发展可持续性,设置数据归集度、 统筹规划性及可持续发展、数据安全、网路安全等指标。

· 是否符合集约化原则;

· 评价内容,区域或职能规划一致性;

· 迭代升级便利性。

(5)环境性

关注对政府治理环境、行政服务环境的改变,指标层面特别增加便民性、使用便利性。

· 行政效率提升情况;

· 行政管理能力范围是否显著延申;

· 对社会环境的改善程度。

总结:普华永道建议,绩效评价应突出构建绩效导向的指标体系,在“问效”的基础上积极“增效”,真正对预算单位、资金政策提出建设性的建议,促进评价成果应用落地。

© 2022 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。

分享

分享

京公网安备 11010802028547号