2022-06-22 21:07

![]()

2022年,随着资管新规的全面实施,银行理财迈入非保本净值化时代。而作为银行理财替代品的“固收+”基金一直备受市场关注,同时亦是各基金公司争相布局的产品之一。根据统计,截止2022年一季度末,固收+产品总规模破2万亿,达到了2.57万亿元,2019年以来激增5.6倍。

其中,易方达、招商、天弘等7家基金公司固收+产品跻身千亿规模,占全市场固收+产品4成有余。在业内人士看来,固收+基金管理涉及动态资产配置能力及股票、转债、纯债等各种细分资产投资能力,投研难度较大,并不是所有基金公司都具备这方面能力,预计马太效应更加凸显,未来固收+品类或将是头部公司的角逐。

事实上,作为多资产配置产品,固收+的操作考验着基金公司对于股票、债券等多资产的投研能力和配置能力,所以,相比较单纯的权益类产品,“固收 +”的产品运作更加苛刻,因此对机构能力的要求亦更高,此背景下,基金公司对固收+的头部效应愈发凸显。

根据wind数据统计,截止2022年一季度末,固收+产品共计2789只(包括一级债基、二级债基、偏债混合型基金),总规模为2.57万亿元,这一规模为2018年末0.46万亿规模的5.6倍。

其中,易方达、招商、天弘等7家基金公司顺利跻身千亿规模成为固收+“大厂”。

根据wind统计,全市场固收+基金管理规模最大的为易方达基金,其规模达3792.11亿元,其次为招商基金,固收+基金规模为1797.76亿元,富国基金和天弘基金紧随其后,固收+基金管理规模分别为1144.82亿元和1088.18亿元。此外,南方基金以1084.11亿元的管理规模、广发基金以1081.94亿元的管理规模、鹏华基金以1037.43亿元的管理规模,同样跻身至固收+基金千亿“俱乐部”。

值得一提的是,上述7家机构固收+产品规模占据了全市场固收+总规模的42.98%,占比超4成。相比之下,非货公募前7家基金公司规模占据全市场基金总规模的占比约30%,显示固收+品类的集中度更高。

收益表现方面,由于今年股债市场遭遇大幅震荡,叠加可转债高位回调、新股破发常态化等多重因素,固收+产品出现较大回撤。

不过,拉长时间来看,2015年以来绝大多数年份“固收+”产品可实现正收益。

最近三年(2019年-2022年),“固收 +”基金年化收益均值为6.54%,最近五年(2017-2022年)“固收 +”基金年化收益均值为5.59%。

尤其在2019年和2020年的股市牛市行情中,各类含权债基产品均实现了亮眼的收益表现,其中偏债混合型基金两个年度的平均收益分别为11.8%和14.4%,二级债基的平均收益也接近10%,大幅跑赢同期银行理财产品业绩比较基准。

不过梳理头部固收+公司的长期业绩可以发现,头部固收+们的表现则更为突出。

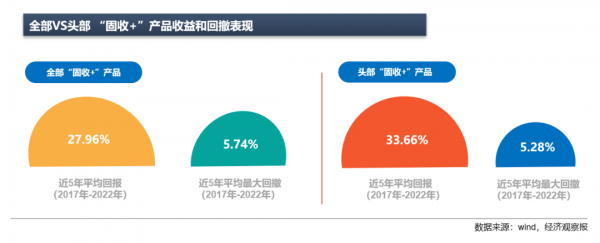

根据wind数据显示,截至6月14日,在成立满5年的全部固收+产品中,近五年平均回报为27.96%,而上述7家固收+头部机构的近五年平均回报则为33.66%,平均回报相差5.7%。

回撤来看,截至6月14日,全市场固收+产品近五年平均最大回撤为5.74%,而上述7家公募机构的头部固收+产品近5年平均最大回撤为5.28%。

资管新规的实施,让30万亿规模的银行理财走向净值化管理,而公募基金丰富的净值化管理经验及投资能力,使得定位于承接银行理财的固收+基金站上风口,也越来越受到市场关注。

面对广阔的市场前景和持续的马太效应,头部固收+机构们的角逐更加激烈,同时面对今年以来的市场震荡,亦考验着固收+基金经理们的团队协作、资产配置等综合能力。

易方达小组制

目前,固收+市场份额最大的易方达基金,对这类产品的布局也较早。据了解,易方达固收+团队的搭建早在2006年便已开始,2020年易方达多资产投资部重新调整了内部架构,组建了以专业化分工为基础的策略模块小组,形成若干个策略小组,用于输出分类策略。

易方达多资产投资框架为自上而下和自下而上相结合,通过宏观分析确定资产配置比例的中枢和偏离程度,根据投资者的风险收益特征构建一个长期的股债配置中枢比例,依靠资产之间一定的负相关性,在达到收益目标的同时平滑组合波动。

例如股债混合,要对经济和资产价格等形成大图谱,易方达宏观大类资产小组,来把握经济周期的位置、估值的位置等方面提供大类资产配置的建议。同时自下而上根据不同底层资产进行专业化的团队分工,其中包括债券小组、股票小组、收益增强小组、基金小组等。

天弘聚合力

作为目前最大货币基金天弘余额宝的管理公司之一,天弘基金在固收领域同样有着丰富的投研经验与强大的管理实力。

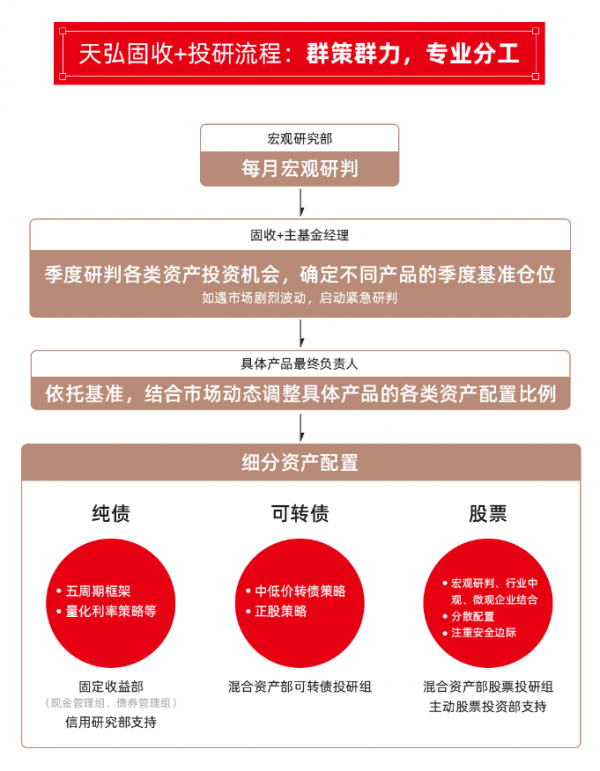

针对固收+体系,天弘基金形成了团队协同作战格局,并组建了专业化的投资团队来负责旗下固收+产品的运作管理。团队负责人姜晓丽女士具备13年的证券从业经验和10年的基金经理经验,并统筹宏观研究部、固定收益部、混合资产部三大部门投研实力,以及信用研究部、主动股票投资部等多部门支持,形成合力。

对于固收+产品而言,如何根据不同市场环境调整各类资产配置是管理的难点。

据了解,天弘固收+制定了较为科学完善的研判流程,通过团队内不同视角下的深度讨论、群策群力形成集体智慧,共同提高投资决策的科学性和准确性,同时保持灵活调整的空间。

具体而言,首先,天弘基金每个月都有宏观研判,保证对宏观环境的及时跟进和分析;其次,每个季度天弘都会开固收+资产配置决策会,主基金经理共同讨论各类资产投资机会与风险,结合历史回撤与当下分析,确定各类资产本季度基准仓位,并根据不同产品的风险收益特征确定各自不同资产的配置比例与方向。

值得注意的是,在市场剧烈波动等情况下,基金经理们还会及时召开紧急会议研判。同时,当基金经理分析认为某类资产有明显机会时,基金经理在简单备案后,可以阶段性突破季度决策会确定的配置比例区间,保障投资灵活性。

相比于僵化设定固收仓位和收益增强仓位,天弘固收+动态调整资产配置,更好把握机会和规避风险;对不同资产设定基准仓位,并严格控制产品回撤。

天弘基金强调协作的同时,也强调专业分工。从宏观研究到各类资产投资,天弘固收+都由深耕该领域多年的基金经理主要负责,充分发挥专业优势,并力争在各个细分资产的配置上拥有较为科学系统的方法策略,比如天弘基金在固收投资上综合宏观经济、货币政策、机构行为、仓位、情绪独创了“五周期分析框架”;在转债投资中有中低价转债策略和正股策略;利率债投资中有量化利率策略等。

在复杂的市场环境下要不断明确资产配置方向、调整各类资产配置比例,要求基金管理者必须具备较强的科学决策能力。据了解,虽然天弘固收+产品大都是多基金经理共同管理,但每个产品都设定了最终负责人,保证权责清晰,避免议而不决,相互推诿,提高应对不同市场环境的能力。

天弘基金相关人士透露,2020年疫情出现之后,团队研判认为宏观经济将受到影响,因此在当年春节前大幅缩减了股票仓位和可转债仓位。春节之后,货币政策发力,天弘固收+紧密跟踪企业开工、恢复情况,并关注到4、5月份出口超预期和中小制造业订单强劲恢复,因此大幅提高了股票仓位和可转债仓位。2021年初,市场对宏观经济形势研判不一,天弘固收+团队经过深度研究后坚定认为,资产配置上,股票相对于债券更具吸引力,依然看好制造业方向,因此将固收+的权益仓位“打满”,股票仓位重点配置到结构性行情突出的制造业。可转债方面,当时转债市场估值处在历史底部极值,面对难得一遇的机会,天弘固收+团队多次提示转债投资价值,并将产品的转债仓位“打满”。

两次研判后期均得到市场印证。例如,天弘永利债券、天弘增强回报等多只固收+产品在2020年、2021年均获得了超过11%的收益,在同类产品中名列前茅。

此外,2021年四季度,天弘固收+团队前瞻研判到可转债估值处于高位,性价比降低,因此较大幅度降低了多只固收+产品的可转债仓位,并对可转债策略的高弹性固收+产品天弘添利债券进行分红和4次的限购,大幅削弱了可转债下跌带来的影响。

招商组CP

招商基金作为老牌公募基金公司,在权益及固定收益投资管理方面具备较强的实力,为其布局“固收 +”产品打下了良好的基础。

招商基金旗下的“固收 +”产品主要包括“瑞”系列和“安”系列两大系列产品,其中“瑞”系列是公司主打产品,自2016年8月系列首只产品招商瑞庆发行成立以来,招商基金又先后发行了招商瑞文、招商瑞阳等多只产品。

据了解,招商基金将每只固收+产品的基金经理设置为股债双人固定搭配,招商基金旗下固收+产品“瑞”系列目前有4组基金经理CP。

与此同时,研究导师小组制,共9大投研对接小组。小组由基金经理与研究员担当组长与副组长,组员由资深研究员担当,共同组成投资研究团队,投资与研究融为一体。

招商“瑞”系列产品作为“固收 +”产品,以追求绝对收益作为首要投资目标。一是严格的风控体系和风控意识,建立底线;二是灵活的大类资产配置;三是精选个股。股票方面依靠基金经理优秀的精选个股能力,增强组合的进攻性,博取超额收益;固收方面则将通过深度的信用研究识别风险,充分发挥债券的缓冲垫作用。

实际投资时,基金以债券等固收类资产作为底仓以期获取稳健收益,通过参与股票投资及新股打新来争取增厚投资收益;把握大类资产轮动规律,灵活进行股债资产配置;行业分散配置、精选优质个股;严格执行投资纪律,注重回撤与波动控制。

从当前各头部固收+基金公司的投入来看,针对“固收+”的细化和布局更加完善,未来固收+品类的头部效应或进一步凸显,但头部公司之间的角逐也更加激烈。

分享

分享

京公网安备 11010802028547号