王晋斌2022-06-17 08:25

![]()

王晋斌/文

外生冲击的刚性通胀决定了欧洲央行通过紧缩货币政策降低总需求来控制通胀的空间。启动价格限制机制或者补贴类非市场化手段成为控通胀的补充,在这个特殊时期会增加欧洲央行货币政策的灵活性,降低欧元区经济落于“滞涨”的风险。

自1999年欧元正式出现而成立欧元区以来,欧元区从未遭遇过如此迅猛的通胀。今年5月份欧元区统一物价指数(HICP)预估同比增长8.1%,从2021年7月份欧元区通胀率突破2%之后(7月同比增长2.2%),欧元区通胀一路飙升(图1)。尽管欧洲央行看起来似乎很淡定,但欧元区的居民何时见过这样的通胀,其中的难过只有他们自知了。

图1、欧元区通胀率的变化(HICP,同比,%)

数据来源:ECB.

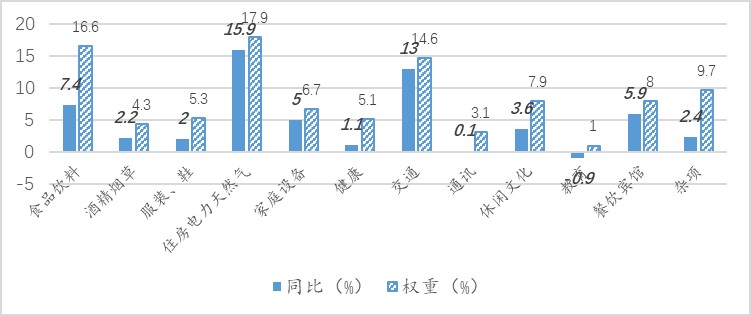

从通胀来源来看,欧元区的通胀主要来源于能源和食品价格的大幅度上涨。从公布的数据来看,今年3-4月份欧元区通胀率同比增幅均为7.4%,我们以4月份的通胀细目为例子作说明。从分类商品和服务价格上涨幅度来看,只有住房电力天然气和交通价格同比涨幅超过了通胀率。住房电力天然气和交通价格同比涨幅分别为15.9%和13.0%,两者的权重分别为17.9%和14.6%,大约占整个物价篮子权重的近1/3。还有一项商品的价格涨幅和通胀率一致,食品饮料同比上涨7.4%,权重达到16.6%(图2)。因此,物价涨幅高的住房电力天然气、交通和食品占了整个HICP篮子权重的49.1%,接近一半的权重。

图2、欧元区今年4月份通胀来源构成(%)

数据来源:ECB.

这三项价格上涨的推力来自哪里?大致可以判断物价上涨的推力来源。住房电力天然气一项主要来自疫情背景下低贷款利率推动了居民对住房的需求,导致住房价格上涨;电力天然气来自全球能源价格大幅度上涨,其中的原因既有经济总需求和宽裕流动性作用下的能源价格上涨,也有俄乌地缘政治冲突所致的能源价格上涨,欧洲天然气40%依赖俄罗斯进口,欧盟对俄罗斯实施了六轮制裁,降低对俄罗斯的能源依赖,导致了能源价格持续上涨,并在高位运行。交通运输价格上涨主要来源于燃料成本上涨,再加上疫情冲击导致供应链断裂和运输人员费用上涨,欧洲货运司机的短缺反过来对供应链造成了不小的扰动。食品饮料价格上涨也具有普遍性。依据国际粮农组织(FAO)提供的数据,全球食品价格指数从2000年5月份开始出现了显著上涨,到今年3月份达到了156.3。尽管3月份以来有所下降,但一直维持在150以上的高位运行(图3)

图3、全球食品价格指数(2014-2016=100)

数据来源:FAO.

在这样迅猛的通胀态势下,欧元区经济面临的状态并不乐观。首先是经济修复没有足够好,还看不到工资物价螺旋机制的形成。按照欧洲央行近期的研究,欧元区的消费和投资尚未恢复到疫情前的趋势水平,尽管6.8%的失业率低于疫情前的大约7.4%。

其次,欧元区居民债务水平较疫情前上涨了大约8个百分点,最近几个月欧元区债务总量与可支配收入的比率稳定在98%,如果利率上扬过快,居民债务成本支出将会增加。

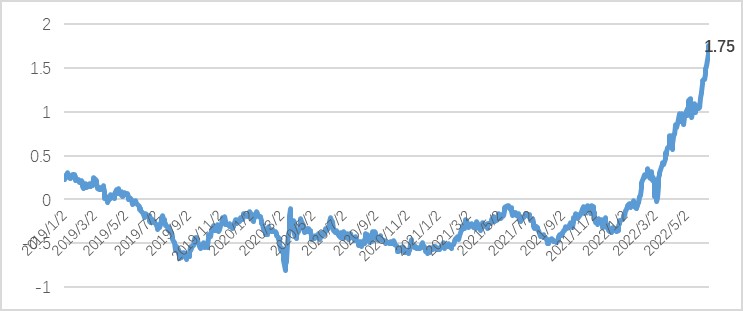

最后,欧元区利率大幅度上涨,欧元区一直存在的金融市场分化问题就会凸显出来。目前欧元区各个经济体主权债务重新定价的风险明显上涨。欧元区各经济体主权债券市场一直存在分化,主权债券的利率差一直比较明显。近期由于美国国债收益率的快速上涨,欧洲债券收益率也出现大幅度上涨。截至到6月14日,10年期AAA政府债券收益率上涨至1.75%,今年1月底欧洲主权债券还是零利率(图4)。欧洲政府评级等级稍差的政府债券收益率上涨更高,上周意大利和德国10年期国债收益率差已经突破2.2%,接近250个基点的临界值。意大利财政本身就存在很大困难,利率上涨将显著加重意大利的财政负担,除非欧洲央行继续加大购买意大利国债,否则甚至会出现违约的风险。因此,欧洲央行面临的现实问题就是,在停止PEPP后,未来可能会调整各国债券的再投资,要下场购买压制收益率上涨过快的主权债券,防止欧债危机重演。因此,美债收益率快速上涨及高位运行对全球金融市场都会带来破坏性的冲击。近期日本央行坚决下场购买10年期国债,把10年期国债收益率压制在0.25%的区间以下,减少美债收益率上涨带来的冲击就是例子。

图4、欧元区10年期AAA政府债券收益率(%)

数据来源:ECB.

可见,欧洲央行面临的控通胀与美联储面临的控通胀存在显著不同。一是经济恢复或者劳动力市场修复不及美国;二是通胀压力的来源存在差异,能源和食品价格对欧元区通胀的冲击力更大。

截至目前,欧盟对俄罗斯已经实施了六轮制裁,俄乌地缘政治冲突的复杂性决定了欧盟和俄罗斯的关系很难被修复,俄乌冲突目前看不到缓和迹象,持续的时间存在不确定性。由于欧盟不断升级对俄罗斯的制裁,坚持走能源“脱俄化”道路,寻找替代能源短期中难以解决能源短缺问题;而欧洲能源转型又需要很长的时间。在这种情况下,欧洲央行无力解决这种持久的供给冲击,并由于劳动力市场恢复不及预期,欧洲央行面临的情况更为复杂,可能需要保持对通胀极高的容忍度,避免激进紧缩所致的“滞胀”。

因此,欧洲央行在控通胀和稳增长之间的平衡空间不大。外生冲击的刚性通胀决定了欧洲央行通过降低总需求控通胀的空间。如果欧洲央行想要较快地控制通胀,同时又不要过于抑制经济总需求,那么欧元区重要的经济体启动价格限制机制,采取类似特殊商品价格限制或者财政补贴之类的价格限制不失为一种选择。6月8日欧盟委员会最终批准了西班牙和葡萄牙政府共同制定的应对能源价格上涨的价格限制机制;法国5月30日也承诺电价稳定;德国在6月份也出台一系列措施以减轻民众和企业的能源价格负担,包括临时降低燃油的附加税、给就业者及家庭发放补助等。

启动价格限制机制或者补贴在这个特殊时期会减缓通胀压力,增加欧洲央行货币政策的灵活性,扩大欧洲央行在控通胀和稳增长之间的平衡空间,降低欧元区经济落于“滞涨”的风险。

分享

分享

京公网安备 11010802028547号