姜鑫2022-06-16 13:26

![]()

经济观察报 记者 姜鑫 27个省份、200余款产品、参保人次1.4亿、保费突破140亿元……这是截至2021年底,城市定制型医疗险(以下简称:惠民保)的成绩单。

参保人数、保费规模倍增,政策规范、产品迭代伴随着运营上的大浪淘沙,价格区间在⼏⼗元⾄上百元不等的惠民保正成为越来越多人的投保新选择。

6月9日,投保人数较多的沪惠保开启了2022年的新一轮投保,仅预约人数就已经近400万。

“惠⺠保”最早于2015年在深圳市萌芽,后经过⼏年间在南京、 珠海等个别城市的零星探索。

2020年国务院发布《关于深化医疗保障制度改⾰的意⻅》指出“要加强建设多层次医疗保障体系”,各地地⽅医保局、 银保监局、 ⾦融局等部⻔纷纷响应国家战略参与到惠民保项目中,使得参与人数呈现爆发式增长。

谈及惠民保的发展,不少保险一线从业人士不约而同感慨惠民保在提高大家保险意识,提供医疗保障的同时,在一定程度上也挤压了健康险的市场空间。

遍地开花以来,惠民保呈现了怎样的发展,又有怎么样的投保和赔付特征?6月15日,中再寿险协同镁信健康,共同研究发布了《中国惠民保业务发展与展望系列研究报告——2022年惠民保可持续发展趋势洞察》(以下简称:《报告》),就惠民保近几年发展面貌进行复盘。

中再人寿作为国内唯一一家人寿再保险公司,承接了大部分惠民保再保业务,而镁信健康所服务的惠民包业务覆盖80余座城市、超7700万参保⼈群,关于惠民保当下的处境和下一步发展,两家深度参与方有着怎样的发现?

参保总⼈次达1.4亿 参保率两极分化

“几杯咖啡的钱,可以买到一款保额几百万的医疗险产品,何乐而不为呢?”每每有新的惠民保上线,其低价高保额总能吸引不少用户参与。

从2015年萌芽,再到2020年遍地开花,经历过几年发展,惠民保已经成为保险市场上的重要角色。

《报告》显示,据有关部⻔统计,截⾄2021年底,已有27个省份、直辖市以及110个城市,推出了200余款“惠⺠保”产品,另有全国版惠⺠保产品7款,参保总⼈次达1.4亿,保费总收⼊已突破140亿元。

以产品上市年份作为分析维度,不管是整体惠⺠保产品数量,还是有效惠⺠保产品数量, 均在近两年实现了⻜速发展。其中,2021年上市的有效产品⾼达94款,累计参保⼈数10117 万,较2020年的4011万⼤幅度提升,增⻓率⾼达152%。不难发现,也就是在2020年-2021年,是惠⺠保⾼速发展的两年,参保⼈数和保费规模经历了倍数增⻓,但同时也经历了市场的政策规范、产品的迭代升级、运营上⼤浪淘沙的过程。

“惠⺠保的发展让保险⾏业看到中国居⺠对医疗保障的需求、对保险的需求仍待商保深⼊挖掘;让医药⾏业看到商保有望成为医保外新的医药⽀付⽅潜⼒。”《报告》显示。

惠⺠保低保费、⾼保障的潜在逻辑在于健康⼈群对于患病⼈群以及既往症⼈群医疗费⽤的共济分摊。当参保率⾜够⾼,可以分摊既往症⼈群医疗成本的健康⼈群⾜够多时,惠⺠保低保费⾼杠杆的逻辑才能成⽴。惠⺠保由于⻔槛较低,其对于⾼龄⼈群及既往症⼈群的吸引⼒更⼤,⽽从实践看健康⼈群相⽐之下的投保意愿相对较⼩,故政府参与、保证参保率是惠⺠保存在的必要因素。

目前,各个城市参与情况如何呢?

截⾄2021年12⽉31⽇的整体参保率为 6%。在维持上市产品量迅速增⻓的同时,2021 年上市的项⽬参保率为9.1%,较 2020年整体4.2%的参保率提⾼了4.9 个百分点。

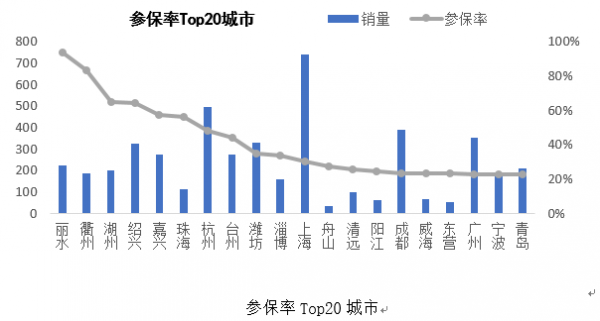

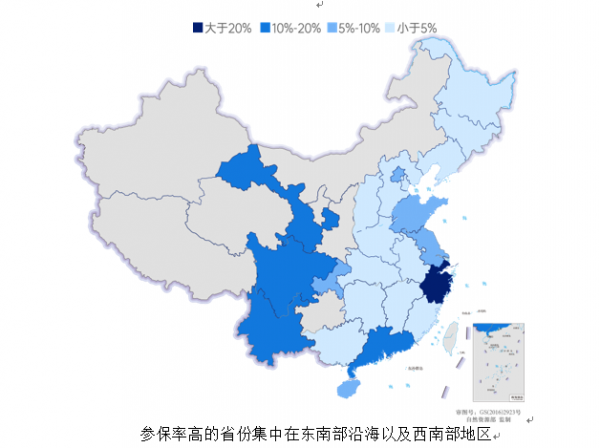

惠民保虽然起源于深圳,但是其发展呈现了从东南沿海城市引领全国的趋势。具体来看,浙江引领全国,⼴东紧随其后,中部地区⼭东跟上,东北地区虽然上市了⼀些项⽬,但是整体参保率⽐较低,河北河南作为两个⼈⼝⼤省,⽆论是上市数量还是参保⼈数都⽐较低,有较⼤的后发潜⼒。从城市发展⻆度来看,经济发达地区以及直辖市参与程度⾼,参保⼈数相对较多,典型代表如上海、杭州、⼴州等。值得注意的是,从不同参保率区间的产品分布⻆度来看,整体呈现两极分化的趋势,尤其是进⼊ 2021年后,即产品集中分布在较低参保率(⼩于 5%)和较⾼参保率(⼤于 30%)的区间内。 2021年的参保率⾼于10%的产品数量占⽐为 47%,与2020年的29%相⽐有显著提升。

在惠⺠保项目中,除个别项⽬外,都可以做到全⼈群投保,原先商业保险拒绝的⼈群可投保范围实现了质的突破,这也激发了相应⼈群的投保热情,在让商业健康险⾏业充分意识到⾮⾼净值⼈群在保险端的需求仍是有巨⼤潜⼒的同时,“非标体”的投保也带来了更大的赔付压力。

《报告》显示,根据各地惠⺠保⼈群的年龄结构汇总粗略统计,60岁以上⼈群整体占⽐约为 35%。惠⺠保重⼤疾病既往症⼈群可保可赔的保障模式使得各地相关⼈群参保惠⺠保的积极性空前⾼涨,部分地区在推⼴惠⺠保时主要的营销点之⼀就是重⼤疾病既往症⼈群可以投保和理赔。对于整体数据《报告》未做统计,但提及了北京普惠健康保的数据,301.5 万的参保⼈群中,最终重⼤疾病既往症⼈群的参保⼈数达到了42万,占到总⼈群的14%。

政府参与影响几何

惠⺠保的快速发展离不开政府的参与和⽀持。

2020年11⽉份,银保监会发布《关于规范保险公司城市定制型商业医疗保险业务的通知(征求意⻅稿)》,发⽂强调“产品开发设计需要基于基本医保和⼤病保险等有关数据”,“加强与地⽅相关部⻔的沟通协调”,⾄此以后政府参与项⽬开始成为主流,纯商业版惠⺠保(⽆政府参与)数量逐渐减少。

我国基本医疗保险制度定位于“保基本”,因此在此保障制度下部分群众尤其是重特⼤疾病患者的疾病经济负担仍较重。研究表明2000年-2020年的20年间,我国灾难性卫⽣⽀出的总体发⽣率仍⾼达13.6%,肿瘤患者家庭灾难性卫⽣⽀出发⽣率⾼达95%以上,2020 年3⽉5⽇,国务院发布《关于全⾯深化医疗保障制度改⾰的意⻅》,提出要促进多层次医疗保障体系发展,成为惠⺠保市场爆发的重要契机。

《报告》表示,从各地政府(医保局牵头)对“规范惠⺠保发展”的政策发⽂内容看, 医保局最⼤的诉求仍然是惠⺠保能够紧密衔接基本医疗保险, 减轻⽼百姓的医疗费⽤负担, 缓解因病致贫因病返贫的问题。此外,待遇清单制度下保障参保者待遇稳定性和⽀持地⽅医药产业发展也促使医保局探索新的保障机制。

虽然产品中均有政府部门的身影,但不同地区政府部门参与程度也不尽相同,例如,有政府支持模式、医保指导模式、政府推动模式以政府主导模式四种。后两种模式中,医保局除提供个账支持外,有些地区医保局还会参与整个产品的设计,在推广上提供支持,最深入的例如深圳市、金华市在筹资⽅⾯直接随⼤病保险缴费由⾏政代缴。

《报告》认为,以医保局为代表的政府⽀持⼒度的最直观体现是个账是否开放投保,经对⽐发现,个账的开放是影响参保率的重要因素之⼀。从整体市场来看,个账⽀持投保参保的平均参保率15.1%,远⾼于⽆个账⽀持的3.8%,2021年主要的参保量贡献也来⾃于个账开放的城市,个账开放城市的参保量达到2021年全市场参保量的70%。

政府参与程度的不同也影响到惠民保的参保率情况,2020-2021年的项⽬中,《报告》发现,有政府参与且放开个账⽀持的参保率为15.3%,远⾼于有政府参与但是并没有放开个账⽀持的城市项⽬参保率(平均参保率为7.7%)。

值得注意的是,惠⺠保由于⻔槛较低,其对于⾼龄⼈群及既往症⼈群的吸引⼒更⼤, ⽽从实践看健康⼈群相⽐之下的投保意愿相对较⼩, 故政府参与、 保证参保率是惠⺠保存在的必要因素。但⽬前⼤部分城市的的惠⺠保产品处于起步阶段,政府有⼀定程度参与,对于参保率促进作⽤⽐较明显,待未来政府参与程度⾜够深,参保率达峰值后,没有强政策持续刺激,是否参保率仍能维持⾼位值得商榷。⼀旦健康⼈参保率不能持续,⽽参保⼈群中罹患过重疾⼈群占⽐逐渐提⾼,整体产品就会进⼊死亡螺旋,项⽬将不可持续。参保率因素与上述年龄结构偏差因素、既往症认定因素及延迟理赔因素相⽐,对于⻛险影响程度更⾼。

玩家有哪些?

参保人数增长、覆盖范围变广的同时,惠民保项目的参与主体也在增加。

《报告》显示,保险公司批量涌⼊惠⺠保赛道,经粗略统计,共计80多家产寿险公司参与,其中寿险公司34 家,头部公司主要为中国⼈寿、太保寿;养⽼险与健康险6家全部⼊局,平安养⽼与平安健康作为平安集团旗下参与的主体,泰康在线与泰康养⽼则为泰康集团参与的主体;财险公司参与最⼴泛,共计40余家,⼈保财险领跑全⾏业,整体上,财产险公司参与数量与参与深度都⾼于⼈身险公司。

参与形式上,⼀般由1-2家主承,多家公司共保的格局成为主要参与趋势,例如北京普惠健康保由5家保险公司参与,其中⼈保财、国寿2家主承;⽽上海沪惠保则有8家保险公司参与,由太平洋⼈寿1家负责主承。

《报告》认为,产品共保体组成由⼀定的市场化机制引导形成,⼀般有三种情况。

⼀是当地规模较⼤的保险公司牵头组织共保体且成为主承公司,例如⼈保财险从战略上将惠⺠保作为探索新业务的增⻓点, ⼈保财险⽬前是惠⺠保市场中业务参与最为⼴泛的公司。

⼆是当地承办政府⼤病医保且份额较⼤的保险公司会牵头组织共保体且成为主承公司, 他们在政商合作业务经验、⼤病数据⽅⾯有优势,如国寿各地分公司。

三是属地保险公司牵头组织共保体,且成为主承公司,例如重庆愉快保的主承公司是安诚保险、苏州苏惠保的主承公司是东吴⼈寿。

再保公司也积极参与其中,⽬前在惠⺠保市场上,主要的再保承接⽅为中再集团(包括中再寿险与中再财险),再保⽅⼀⽅⾯为各地项⽬做好⻛险承接,另⼀⽅⾯也在逐步⾛向前端,从产品设计⽅案、数据测算、定价⽀持以及特药清单⽬ 录制定等多维度深度参与,发挥越来越不可或缺的作⽤,如在北京普惠健康保中,由中再寿险主导100种特药⽬录清单的制定以及特药服务商的遴选等⼯作。在部分赔付⻛险较⾼的城市,再保公司还可以在后端与药企协同进⾏创新⽀付合作,为该城市项⽬的⻛险进⼀步做好底层⽀撑。

值得关注的是,惠⺠保和其他商业健康险的⼀个显著差异是拓宽产品覆盖范围,将⾼龄⼈群和既往症⼈群纳⼊保障范围。

根据某⼀线城市医疗理赔数据显示,65岁以上⾼龄⽼⼈每年⼈均⽀出的医疗费⽤(扣除医保报销)约为30-50岁年龄⼈⼝的7.8 倍。⽽⽬前⼀般商业医疗保险条件较为严格, ⾸次投保年龄普遍限制在65岁以下且设定了严格的核保标准,导致真正对于医疗保险有需求的⾼龄⼈群反⽽⽆法从⼀般商业医疗保险中获得补偿,惠民保在普惠的⻆度解决了上述错配问题的同时,是否给参与主体带来了赔付压力?

不同年龄⼈群疾病发⽣率及⼈均医疗费⽤均存在较⼤的差异,理论上⾼龄段⼈群疾病发⽣率及⼈均医疗费⽤更⾼,均⼀费率的实质是将⾼⻛险⼈群的成本分摊到低⻛险⼈群上,故将整体参保年龄结构做出预估尤为重要。对于⾃愿参加、商业化运作的惠⺠保,年轻的健康群体投保意愿不强, ⾼龄段⼈群投保意愿显著增加的前提下, 整体参保年龄结构会出现偏差,可能导致总保费不⾜以覆盖赔款⽽引发亏损。与纳⼊⾼年龄⼈群类似的是,既往症⼈群占⽐较难确定,实际承保与假设偏差较⼤,由此产⽣的经营⻛险更⼤。

根据某城市惠⺠保特药理赔数据,截⾄2021年9⽉30⽇,累积报案⼈数合计943⼈,审核通过713⼈,通过率76%。其中,既往症⼈群理赔占⽐约86%,新发占⽐约14%。已决赔款 2300万元,其中,赔付给既往罹患重⼤疾病⼈群的⾦额达2000万。可⻅惠⺠保对于罹患过恶性肿瘤⼈群较为友好。

其实,细分客户群体,针对参保⼈的健康状况进⾏精细化经营,不失为一种应对办法。

如何商业可持续?

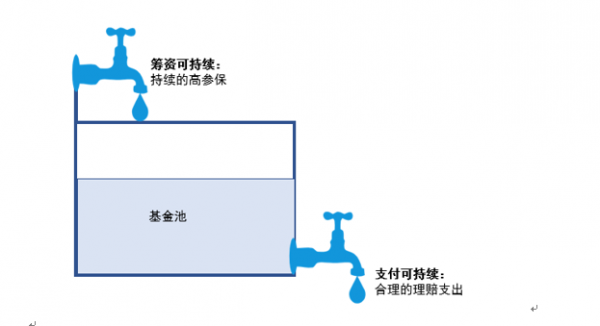

从逻辑上看惠⺠保的可持续发展需要实现筹资可持续和⽀付可持续,筹资可持续即持续保持⾜够⼤的参保量,⽀付可持续即在基⾦管理上能实现有效控费。

惠⺠保的价格区间在⼏⼗元⾄上百元不等, 但随着时间推移,不少项目存在涨价情况,但与此同时,保障范围随着价格的提升也在逐渐扩展,例如,从医保内扩展⾄医保外,从重⼤疾病既往症可保不可赔扩展⾄可保可赔,以及特药种类,差异化责任都在不断增加。

提升参保率是应对惠民保风险的另一个有效途径。《报告》表示,相对优惠的价格是吸引健康体能够持续留存的关键,否则既往症⼈数越来越多,健康体越来越少,那产品的⻛险就越集聚越⼤。

惠民保的健康发展离不开政府的参与,除在公信力方面进行加成外,政府的作用还体现在筹资方面,政府可提供多元化的资⾦筹集⼿段提⾼⽤户的投保意愿以及覆盖贫困、残疾⼈群。例如,进行医保个账资⾦⽀持、财政出资、提供免税优惠以及⿎励社会出资。

《报告》认为,筹资以外,政府在产品设计时提供当地医保数据⽀持,提⾼产品设计的合理性和定价精准性,也会使产品更符合当地⽼百姓需求。很多地⽅政府从惠⺠⻆度,在规范惠⺠保发展⽂件中,也提出“约定赔付率”,例如浙江省提出约定赔付率不低于90%,⼭东省潍坊市约定赔付率95%等,在⼀定程度上能够平衡普惠性和盈利性,提⾼⺠众获得感和信任感,让⺠众更愿意为产品买单。

基于医疗市场的特殊性,如何从技术层⾯合理控制医疗费⽤?这或许是决定可持续的关键因素。《报告》发现,市场上出现相应的探索——降低医疗成本或者通过健康管理、 疾病预防减少赔付⽀出。例如浙江省医保、银保监等政府部⻔多次在惠⺠保规范政策中提到了商业保险公司要开展⾼值药品、耗材谈判,降低赔付成本;并要求产品责任制定谈判清单, 保险公司通过谈判或其他⽅式将特殊药品、耗材和诊疗项⽬ 纳⼊赔付范围的。从国际经验看通过基⾦⽀付⽅与药物企业签订⻛险分担协议来控制创新药物准⼊后对医保基⾦运⾏的⻛险——⽤于控制创新药物医保/商保准⼊后的基⾦运⾏⻛险是通⽤的⽅法 。

分享

分享

京公网安备 11010802028547号

订阅

订阅