张涛2022-06-08 09:17

![]()

张涛 路思远/文

之前我们曾从政策施力点、施策路径与政策预期差三个方面本轮稳经济的特殊之处进行了讨论(参见《关注影响宏观调控的三个政策变化》),近期伴随《扎实稳住经济的一揽子政策措施》的出台,各地相继公布了细化落实方案,鉴于不确定性因素还较多,加之政策在实际落地过程还面临很多约束条件,政策的可行空间是有限度的,所以在推进既定方案的同时,更要注重政策措施的灵活性,尽可能增强政策的针对性,以保证政策效应的最大化。政策针对性地增强不仅涉及对当前经济运行主要问题的把握,更与政策能否对症密切相关,为此我们从救急优先,还是救穷优先的角度,对本轮稳经济尝试做进一步讨论。

一般而言,微观主体在经济交往中有一条约定俗成的商业规则——“救急不救穷”,原因在于微观主体若因暂时性经营困难导致的资金链紧张,只要愿意额外付出一定成本,大概率是能够获得救急性的外部支持,从而有望渡过暂时性的流动性难关。但若是微观主体一旦面临生存问题,不仅无论付出多高的额外成本也难以获得外部支持,而且还要面临生意伙伴提前抽离资金的风险,因为大家都会出于避免永久性亏损的考虑,采取自保举动,由此微观主体不仅现金流难以改善,其流动性状况也会加速恶化。当然“救急不救穷”的商业规则本身就是市场竞争规律和企业生命周期的体现,对于宏观调控而言,只要经济运行处于正常状态,就不应该出手干预,微观主体面临的“急”与“穷”的压力主要还是依靠市场来自行调整,但若经济运行已明显偏离正常,并有持续恶化的势头,宏观层不仅必须采取措施来进行逆周期调控,对于此环境下微观主体的“急”与“穷”也要予以必要的政策对冲,当前的境况无疑就是后者,5月23日国常会明确“部署稳经济一揽子措施,努力推动经济回归正常轨道、确保运行在合理区间”。针对微观经济主体面临困难进行必要政策对冲之前时,首先需要理清的问题就是微观主体面临的主要困难究竟是“急”,还是“穷”。

我们的判断是:鉴于新冠疫情已持续三年之久,与疫情爆发初期微观主体更多面临是的流动性困境相比,当前更需要侧重微观主体的现金流困境,即政策应该更加侧重“救穷”,判断的主要依据为收入预期、就业情况等多项指标的大幅下滑,反映出微观主体现金流状况面临了更大压力。

图1:年轻人失业与居民存贷款变化情况

数据来源:Wind

今年前4个月,年轻人失业率持续攀升,不仅大幅高于2020年同期,并已升至有数据以来的最高,4月末16-24岁调查失业率为18.2%,目前该年龄段人口占比为10.8%(超过1.5亿人),虽然该年龄段人群的就业弹性较高,失业率波动较大,但我们更为关注的是该年龄段年轻人就业现状及收入预期的不佳,一定会产生明显的代际间外溢性影响,即会直接导致他们的父母出于预防性考虑,压缩自身消费,增加预防性储蓄。

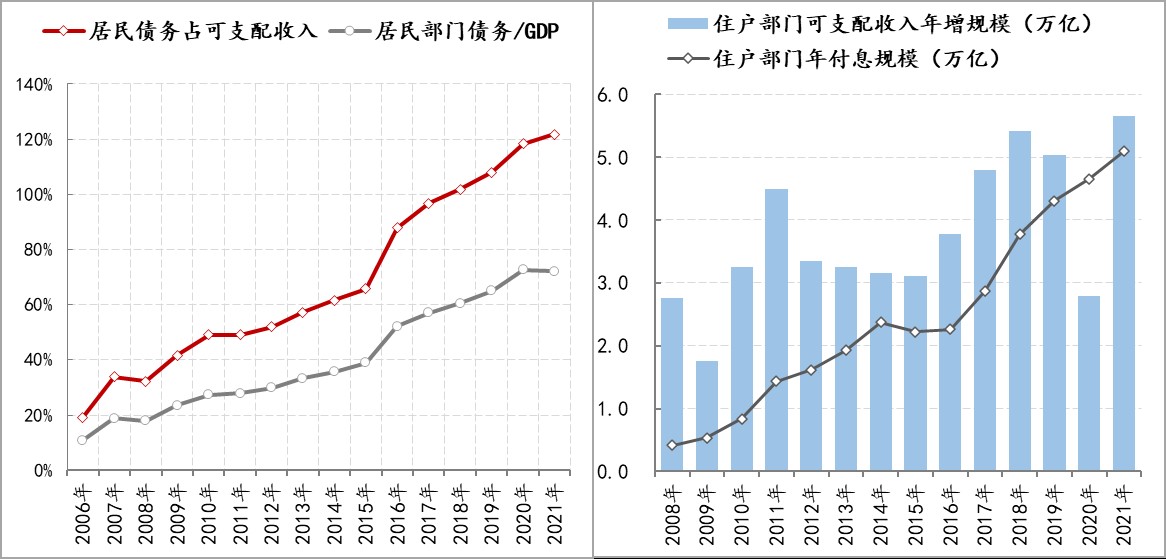

从可观察的数据来看,居民部门已开始持续提前还贷和增加定期存款,4月末居民贷款增速已由降至5.9万亿/年,较去年同期下降了3.2万亿/年,其中长期贷款增速降至4.6万亿/年,较去年同期下降2.1万亿/年;同期居民存款增速已升至11.9万亿/年,较去年同期提高了1.2万亿/年,其中定存增速升至10.2万亿/年,较去年同期提高了2.2万亿/年(具体分析参见《警惕居民趋势性调整资产负债表》),另外,央行在全国 50 个城市进行2 万户城镇储户问卷调查显示,截至一季度末,倾向于“更多储蓄”的居民占54.7%,为有数据以来的最高。即便居民部门已经开始对其资产负债表进行了主动调整,但是由于收入增长的放缓,居民负债与可支配收入的比率却还在持续攀升,2021年末已升至120%以上,相应居民每年的利息支出占收入增长的比重也在快速上升。而从关于“断供房”、“法拍房”的公开披露的局部数据来看,居民微观主体出现违约的趋势性苗头确实已显露端倪。

图2:住户部门的债务负担情况

数据来源:人民银行、BIS,《应对住户部门债务风险》,《财经》2021年第12期

居民作为最微观、最基本的经济主体,当前已经罕见地面临了就业、债务、收入等多重压力的叠加冲击,对此必须及时予以政策对冲,因为国际经验显示,居民部门一旦开始对其资产负债表采取趋势性防护性调整,那么无论是对于消费,还是对于投资而言,都会产生不利影响,而且其修复进程又十分复杂,甚至会很漫长,且需要耗费巨大的经济与社会资源。因此,与2020年疫情爆发初期最大的不同在于,当前微观经济主体不仅面临流动性的“急”问题,更迫切的问题是已经面临现金流的“穷”问题。

基于对当前微观主体主要面临现金流“穷”问题的判断,接下来自然就是针对此问题的政策对冲策略,即政策如何救“穷”。

综合各地陆续出台的落实措施,当前的政策基本可以概括为“退、减、缓、降、贷、投、补”六个字,具体而言包括退税,减税,缓缴社保、住房公积金等、降低房租、水电燃气等费用,增加贷款等融资性支持以及延后还本付息等,加快推进水利、能源、交通和城市管网等项目投资,借助财政补贴、消费券等措施刺激居民消费等主要内容。但就目前各地政策而言,政策措施中居多还是用于改善微观主体的流动性状况。例如缓缴社保、住房公积金,延后还本付息,低息、普惠性融资支持等措施,甚至包括降低租金、水电气费用等措施,重点更多是在帮助微观主体暂时降低资金支付压力,缓解阶段性的流动性困难,政策实施期结束后,这些缓缴、延后支付的资金仍需要补齐。

另外,加快推进的项目投资虽然能够为相关行业与产业链带来增量资金,但这些资金必须通过产供销一系列环节才能传导到微观主体手中,而在当前复工复产未能完全恢复同步性的环境下,传导的时滞可能要被迫拉长,因此增加投资的政策措施更多体现为长期效应,短期内对于直接缓解微观主体困境,尤其是现金流困境,很难立竿见影。

上述政策措施中,包括留抵退税、特困补贴、失业补助、低保救助等具有改善微观主体现金流的作用,但由于施策对象和施策条件的原因,令这类政策措施在直接缓解居民现金流困境时面临一定制约。因此,在政策如何救穷的讨论中,除了政策措施的内容本身之外,还包括救穷的对象该如何权衡。

对于微观主体的“救穷”途径之一就是采取纾困企业实体,企业实体在扶持下稳岗与扩岗,进而传导到居民端。例如,在各地出台的稳经济措施中,很多地方都为企业实体提供了一定金额的稳岗返还和扩岗补助,进而对于企业实体在没有恢复经营期间不裁员予以一定补偿,针对复工复产尚未完全恢复同步性,仍存脱节的问题,该类措施确实能够起到一定效果。但是对于企业而言,只要不裁员,就需要为雇员上缴社保、养老、住房公积金等,虽然这些费用现阶段是缓缴的,但政策有效期结束,企业实体仍需补缴。因此,理论上,在复产恢复之前,只有当稳岗与扩岗补助能够覆盖这些成本,企业实体才有能力积极开展稳岗与扩岗,但现有政策时,企业实体能够领取的稳岗与扩岗补助是一次性的,而复工复产又面临较大不确定性,所以通过纾困企业实体的途径在实际推行过程中,要面临很多制约。

对于微观主体“救穷”的另外途径就是直接纾困与补贴居民。因为在疫情管控期间,有很多消费是永久性消失的,例如,剪发、在外餐饮、娱乐服务等当期消费,均不存在延后的情况,相应这些行业的企业即便是复工复产也无法拿回已消失的消费,但通过直接补贴居民,刺激居民在疫后开展报复性消费,进而通过增量消费来回填企业实体的损失,同时直接补贴居民还能起到稳定收入预期的效果。当然此途径要涉及到“公平”问题和“不劳而获”的道德问题等,但在非常规稳经济的当下,政策效率无疑是更为紧迫。

这里还需额外提示的是,不少地方都出台了一定规模的政府消费券,消费券虽然就是给居民的直接补贴,但居民要想享受消费券,还需自掏腰包支付一定金额,加之消费券大多是指定商品消费,因此对于一些低收入群体的生活刚性支出,消费券措施基本是无效的。因此,在直接纾困和补贴居民时,要按照施策对象实际情况来分类分策地实施纾困和补助,例如年龄、性别、赡养老人和抚养孩子的情况等都应该在综合考虑之内,这样不仅能兼顾政策的公平性,更重要的是能扩大政策的正外溢性(设计得当的政策不仅能稳定居民收入预期,还能稳定家庭整体预期),所以与2020年抗疫纾困不同,本轮稳经济需要更加侧重对居民的纾困和补助。

综上三个方面的分析,我们的建议是,针对当前微观主体现金流“穷”的困境,政策纾困时,应该尽可能多地直接给予居民和家庭一定数额的资金补充,并视情况开始看展多轮纾困,进而尽快扭转持续收敛的居民预期,最终让最微观、最基本的微观主体重新焕发活力。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车

订阅

订阅