2022-06-02 19:06

![]()

2022年,造车新势力IPO赛道上的竞逐再度升温。6月1日,港交所披露新一批IPO申请名单,威马汽车在列,联席保荐人为海通国际、招银国际、中银国际。这意味着,威马汽车将要成为又一家登陆资本市场的造车新势力。此前D轮融资后,威马汽车的估值达到70.4亿美元(约470亿元人民币)。

根据中汽协数据,今年4月中国新能源汽车销量超过汽车总销量的四分之一,当月市场渗透率达到25.3%,近一年累计市场渗透率达到16.7%,新能源汽车市场已由培育期转向爆发期。只有拥有充足“粮草弹药”的车企,才有资格参与新一轮更为激烈的竞争。

自2015年成立以来,威马汽车相继获得了腾讯、百度、李嘉诚、澳门何氏家族等国内外投资者超过350亿元的融资背书。接下来,面对新能源汽车市场全面升温的产能竞争、营销竞争、创新竞争,坚持主流智能电动定位的威马汽车,又能否获得港股投资者的认可?

销量、收入等同期挂表指标领先

数据显示,截至2021年12月31日,威马汽车已累计出售8.34万辆电动汽车。其中2019、2020年、2021年的销量分别为1.27万辆、2.19万辆、4.41万辆,过去四年来销量年复合平均增长率超过100%,优于同期中国新能源汽车市场大盘增速。

根据灼识咨询的统计数据,威马2021年电动SUV销量在中国主流市场(15万-25万元)所有纯电动汽车制造商中排名第一,2021年电动汽车销量和智能电动汽车销量均在中国主流市场所有本土汽车制造商中排名第三。

与销量的变化一致,威马汽车的收入增速也呈现逐渐加快的态势。威马汽车2020年总收益达34.46亿,同比增长63.3%;2021年总收益达63.64亿,同比增长84.7%。

从行业视角来看,以首次IPO的前一年作为参照点,威马汽车销量和毛收入两项同期挂表指标均优于目前已经上市的三家造车新势力,而毛利率指标则优于这三家造车新势力中的两家。2021年,威马汽车单车毛利率为-5.1%,同比进一步改善。

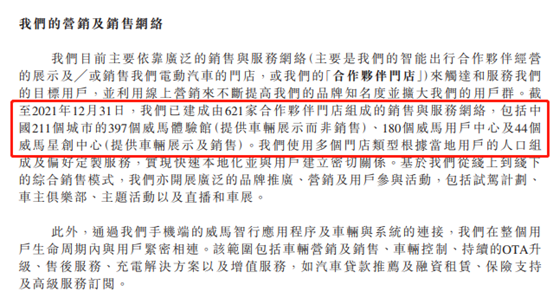

完善的渠道是威马汽车销量持续增长的重要支撑。截至2021年12月31日,威马汽车已建成由621家合作伙伴门店组成的销售与服务网络,包括中国211个城市的397个威马体验馆(提供车辆展示而非销售)、180个威马用户中心及44个威马星创中心(提供车辆展示及销售)。

从根本上来讲,要想在新能源汽车市场立足,车企需要不断有拿得出手的硬产品。威马汽车坚持正向、自主科研,在智能驾驶、智能座舱等领域实现众多前瞻科技的商业落地。

智能三电方面,威马EEA 4.0-中国率先量产的集中式域控制电子电气架构。智能座舱方面,威马一改业内简单堆砌智能技术的做法,紧扣应用场景与实际需求,开发了LivingMate智能座舱系统,而且全球率先量产SOA技术架构并创立“零按键”座舱设计。

智能驾驶方面,早在2019年,威马汽车就成为了行业率先将L2级别高级辅助驾驶应用到15万-25万主流市场产品的车企。2021年,国内率先实现限定场景下L4级无人驾驶的量产车型威马W6上市,该车搭载的AVP无人自主泊车是国内最快落地和量产的L4级无人驾驶技术。

另外,威马汽车过去一年以平均3个月一次OTA升级的频率,为用户新增、优化了千余项功能。相比线下门店“刷机”的传统模式,威马汽车单车单次OTA自主升级可为节省约1.5小时,极大降低了用户升级的时间和成本。

获李嘉诚、澳门何氏家族与腾讯、百度共同青睐

凭借优异的销量及业绩表现,成立于2015年的威马汽车一直是各类机构投资者眼中的优质标的。

公开信息显示,威马汽车投资方的背景极为多元化,阵容十分强大,既有五矿资本,中国诚通,红塔创投等大型央企和多个地方政府产业基金,也有百度、腾讯等国内互联网巨头和诸多国际投资者。

以2021年10月的融资为例,威马汽车获得了电讯盈科和信德集团的领投,电讯盈科和信德集团背后分别是李嘉诚家族、澳门何氏家族,其背后反映出包括香港资本天团在内的国际资本对威马汽车的认可。

当然,融资并非单方面的选择,其背后也考验着企业管理层的眼光。而威马汽车之所以能够构筑强大的投资者矩阵,与其管理层的国际化、多元化也不无关系。威马汽车高管团队曾在全球多家跨国整车企业及零部件企业担任核心高管,横跨汽车制造、战略规划、产品运营。

其中,威马汽车创始人沈晖曾带领团队完成了吉利对沃尔沃的并购,他在博格华纳的任职经历则为威马汽车与博格华纳的战略合作创造了基础。威马汽车联合创始人杜立刚财务管理经验丰富,在葛兰素威康、美的百利通等公司中均出任过财务总监。威马汽车联合创始人侯海靖曾担任上海通用东岳汽车公司整车厂厂长。

截至今年3月,威马汽车完成总额约6亿美元的Pre-IPO轮融资。目前,威马汽车累计融资金额达到350亿元。作为对照,国内已上市的三家造车新势力,其启动首次IPO时的融资总额均在140亿-200亿元的区间。350亿元,在资金密集的汽车行业也算得上极为巨额的融资,体现出资本对威马汽车的青睐。

威马汽车方面称,此次IPO募集所得资金净额将主要用于研发车辆开发平台和下一代智能电动汽车;扩大销售和服网络并品进行牌推广活动;投资生产;以及用作营运资金和一般公司用途。

未来,在登陆港股平台之后,威马的融资能力显然将更具想象空间。新能源汽车已成为资本市场最热门的投资方向。以蔚来为例,虽然近一年来其股价明显回落,但市值今年5月仍然维持在300亿美元左右的水平,相较于上市之初增长了近5倍。

契合资本市场投资逻辑的“长期主义”

在港股这样成熟的资本市场,比起企业IPO时的业绩状况,投资者更关注的是企业中长期的发展潜力。而在众多新造车企业里,威马汽车是特别讲求“长期主义”的一家,恰好契合港股投资者的投资逻辑。无论是从资产配置来看,还是从市场定位来看,都足以认为威马汽车具备极高的中长期发展潜能。

在资产配置上,威马汽车坚持包括智能制造基地与技术研发基地在内的众多重资产前置战略,于市场爆发前提前布局。威马汽车是一家一开始即建立自有生产设施的纯电动汽车企业,也是一家长期以来少有的兼具智造基地和新能源汽车生产资质的企业。很多新造车企业至今还未解决资质问题,而威马早已完成工厂等重资产投入。

据了解,威马汽车拥有温州生产基地与黄冈生产基地。两个生产基地均以工业4.0标准建设,采用C2M客制化生产模式,主线自动化率达到了100%,合计最高年产能25万辆,且均具备电动汽车生产资质,可以支撑威马汽车销量未来几年的持续增长。

初创企业的发展天花板高低,不仅取决于自身的努力程度,更取决于努力的方向。在汽车行业,不同的细分市场,发展潜力并不一样,采取怎样的市场定位如何考验着车企的眼光和实力。

作为一家电动汽车制造商,威马汽车始终深耕售价15万-25万元的中端主流市场。随着新能源汽车市场逐渐从“哑铃型”转向“纺锤型”,中端主流市场已成为中国电动汽车行业规模最大、增长最快的细分市场,威马汽车具备明显的先发优势。

有分析预估,未来中国新能源汽车增量约55%将来自15万-25万元的主流市场,主流电动汽车市场销量预计将由2021年的90万辆(占电动汽车总销量32.4%)增长至2026年的300万辆(占电动汽车总销量35.9%),期间复合年增长率将达27.7%,潜力巨大。

具体来看,15万-25万元的中端主流市场,主要包括A级车和B级车两个级别。数据显示,2021年A级电动汽车在国内电动汽车的市场份额为68.9%,B级电动汽车市场份额虽然低于A级车,但也达到了29.2%。2021-2026年,A级电动汽车和B级电动汽车复合年增长率有望分别达到22.7%、30.1%。

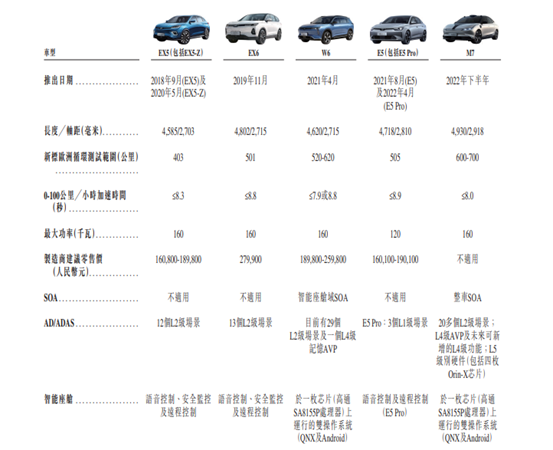

目前,威马汽车产品阵容以SUV为核心,其中威马EX5主攻15万元左右的A级纯电SUV市场,威马EX6主攻25万元左右的B级纯电SUV市场,B级纯电SUV威马W6产品售价则覆盖16万-25万元的市场区间。

威马汽车对SUV车型的重视契合市场格局。在电动汽车市场中,SUV细分市场是所有车型类别中增长最快的细分市场。2021年中国电动SUV销量达到80万辆,复合年增长率为319.3%,预计2026年中国电动SUV的销量将达350万辆,自2021年起复合年增长率为36.5%。

不过,威马汽车也并未忽视轿车板块,其电动轿车E5已于2021年8月推出,旗舰电动轿车M7则在2021年11月完成亮相,计划今年下半年上市。随着轿车产品的陆续推出,威马汽车的布局将更加全面地覆盖主流电动汽车市场SUV和轿车两大核心品类。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车