2022-06-01 22:31

![]()

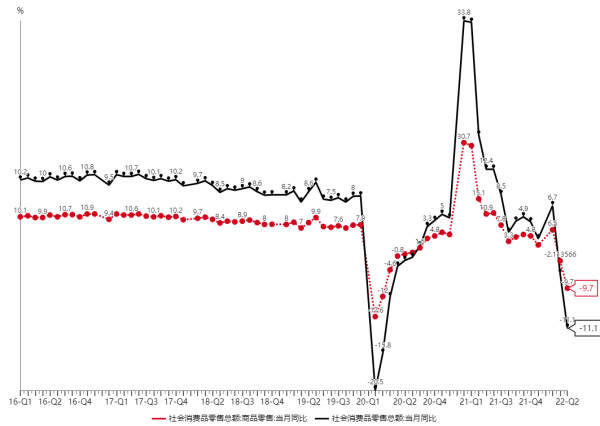

今年四月份的社零总额同比下降幅度超两位数,降幅11.1%,创了多年来的历史新低(见图1),这引起了各方的密切关注:下半年的消费还会好起来吗?

图1中,除了社零在近期的急剧下降,还可以看到,社零中的“商品零售”部分和社零总额的变动具有密切的联动性,并能解释大部分社零变动。因此,可以从商品零售总额的特点和变化来研判未来一段时期的消费走势。

图1:社零的商品零售部分和社零总额的月度同比变化趋势

一、消费信心筑基

今年下半年决战消费市场是保增长的确定性事件。

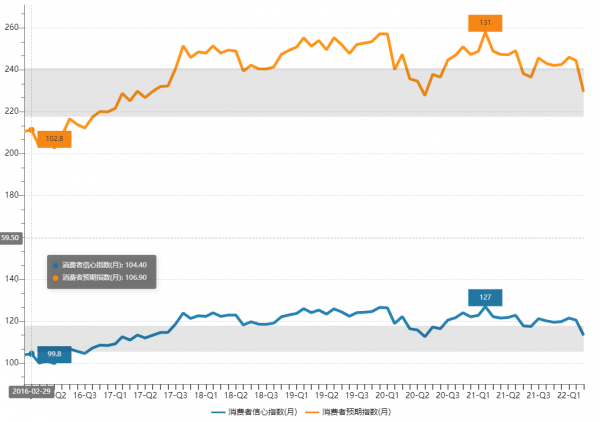

消费是我国经济增长的第一拉动力。要努力确保二季度经济实现合理增长目标,稳消费、释放消费潜力是重要抓手。图2显示,本季度中国的消费信心和消费预期双双下探,和历史低点相比,均未跌出“安全区”。近来从中央到地方,促消费政策不断出台,正是以政策撬动消费市场,其中的关键支点是消费意愿和消费信心的恢复。

未来消费企稳回升,归根结底还要看生产端的恢复和销售端的回升。对应到市场参与主体层面,意味着消费要恢复和增长,必须依靠两方面力量:一方面是商家要能实现可持续经营,另一方面是消费者需求的恢复,这中间也需要稳定的商品供应链和物流。

图2:中国的消费信心和消费预期态势

注:橙色为消费预期指数,蓝色为消费信心指数。数据源于WIND数据库。

实施积极消费政策的另一个观测指标是民众生活消费的“活跃度”。一季度各大电商平台的活跃用户数均保持较快增长。这进一步说明,只要我们珍惜现有的消费信心基础,下半年的消费回升有可能走出超预期的曲线。

二、线上线下融合

线上重振线下是下半年消费复苏的另一个确定性事件。

中国是线上消费规模最大、渗透度最高的国家之一。在疫情发生后,线上和线下的消费融合无论从政策端还是企业端,都出现了重要进展。在保供抗疫的特殊时期,一些消费重镇的线下呈现静态,但居民需求仍在,通过数字化方式,商品供应的有效组织与履约能力的深入结合,就成为满足疫情下消费者生活所需的重要保证。可以期待,这一趋势在消费重启过程中仍将发挥作用,线上消费“反哺”线下实体的价值前景十分光明。

图3是商品和服务的价格变动情况,进入2019年后,中国的服务价格指数和商品价格指数开始出现背离,总体上,服务价格尚处于相对低位。但是,中国的老龄化和少子化是肉眼可见的趋势,对标大多数国家的发展脉络,这种人口格局下,人对人的服务价格上升是必然趋势。这意味着,未来更多的服务消费要通过线下的人对人消费来完成,比如养老服务、亲子服务和休闲服务。而在这方面,线上的电商平台渗透率还非常低。在生产端,随着人工智能技术在互联网领域的深化,互联网企业利用数字化能力完善线下服务和销售的能力蓄势待发。

图3:商品CPI和服务CPI同比增长的历年走势图

注:数据来源于WIND数据库,其中红色为服务CPI,黑色为商品CPI。

三、平台经济的价值回归

下半年的经济抗疫从政策纾困到市场纾困传导是确定性事件。我曾经说过,平台重振线下,既是价值回归,也是责任回归。

在疫情之下,我们看到平台企业纷纷站出来挺膺担当。企业多年积累的数字商业基础设施发挥了重要作用,例如盒马、淘鲜达、天猫超市、饿了么等,都成为每个涉及疫情城市的民生保供的重要力量。阿里巴巴董事长张勇也说,“我们希望积极发挥数字商业和技术相结合的力量,将发挥业务能力和履行社会责任融为一体,为保障民生所需和抗疫出一份力,尽一份心。”

日前,随着上海加快推动经济社会发展回归正常轨道,复工复产也加快推进。上海等核心城市既是消费中心,同时也是重要的商家聚集地,供应链和物流的中断造成了广泛影响,在静态管理期间受影响的供应链环节也将逐渐恢复。作为上半年一个重要消费节点,618也已开启。前不久,阿里巴巴发布了一系列支持商家的政策,帮助商家加快流动资金回转和物流,更好利用这段时间恢复生意。

大型消费企业和销售平台显然已经逐渐体会到这种责任价值回归对消费复苏的重要性。“推动数字化的实体经济发展是阿里巴巴的基本责任”,张勇表态,最近国家释放了稳经济、保就业、保民生的强烈信号,这和阿里巴巴的业务高度相关。我们作为平台企业,更作为实体经济的一部分,正在努力为稳经济、促就业、保民生作出自己的贡献,特别是助力平台广大中小企业恢复元气,只有他们恢复了,才能创造更多就业发展机会。

中国高质量发展下的消费修复和经济复苏并不是简单的商业价值增加,更在于企业的责任价值回归。

在各方合力下,下半年的消费复苏是确定性事件。值得期待的是,我们不仅会看到商品销售复苏,还会在这个充满挑战的过程中,看到平台经济的价值回归。

参考文献:

Armstrong.,G. Cho, C. Garner, T.I. Matsumoto,B.Munoz, J.and Schild,J. 2022, “Building a Consumption Poverty Measure: InitialResults Following Recommendations of a Federal Interagency Working Group”, AEAPapers and Proceedings, 112: 335–339.

Fisher, Jonathan, David S. Johnson, and Timothy M.Smeeding. 2015. “Inequality of Income and Consumption in the US:Measuring the Trends in Inequality from 1984 to 2011 for the Same Individuals.”Review of Income and Wealth 61 (4): 630–50.

作者:魏翔,中国社会科学院.财经战略/中国社科院大学.商学院,研究员、教授、博士生导师。

分享

分享

京公网安备 11010802028547号