季晓莉2022-05-30 14:12

![]()

新冠疫情肆虐已经两年多,许多单位都会给员工发放新冠物资,那什么情况下、发放哪些的新冠物资不需要交个税呢?今天我们就先看一个北京市税务局的答疑,然后再探讨一下这个问题。

纳税人提问:

单位发放的单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金)仅限于办公时使用的免征个税?员工带回家非劳动时期使用的免征个税吗?

12366北京中心答复:

您好,请参阅《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(财政部 税务总局公告2020年第10号):“二、单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

三、本公告自2020年1月1日起施行,截止日期视疫情情况另行公告。”

上述文件规定明确,对于使用地点不做限制,符合规定即可享受免征个人所得税优惠。

奂熹聊聊

从北京市税务局的回复可知,单位发放给员工的新冠物资在哪里用,对员工是否可享受免征个税优惠无影响。财政部 税务总局公告2022年第 4 号已经把财政部 税务总局公告2020年第10号的优惠延长到2023年12月31日,当然还是希望到了那时候,这个优惠不用再延期了。我们再继续探讨实务中大家关注的两个问题。

一、发放哪些新冠物资是可以免个税的?

财政部 税务总局公告2020年第10号中提到的“预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金)”到底包括什么,并没有进一步的文件明确,国家税务总局回复:“考虑到药品、医疗用品、防护用品种类很多,政策上难以将他们一一正列举,因此原则上,只要是与预防新冠肺炎直接相关的药品、医疗用品、防护用品物资,如口罩、护目镜、消毒液、手套、防护服等,都可以享受财政部 税务总局公告2020年第10号公告有关免征个人所得税的规定。”

现在有些公司福利好,不仅发药品、医疗用品、防护用品,还发日用物资包、蔬菜包啥的,特别是上海疫情期间,居民根本无法出门购物,许多公司都给员工发放了各种物资包,按照现在的政策,还是要区分企业发的预防新冠物资哪些是药品、医疗用品、防护用品,员工收到的其他物资(或现金)理论上还是要缴个税的,不过从我个人角度,是支持这种情况下发的物资都不该缴个税的,期待能有新的政策明确。

二、福利费已经超标,单位发放的新冠物资也要并入工资缴个税吗?

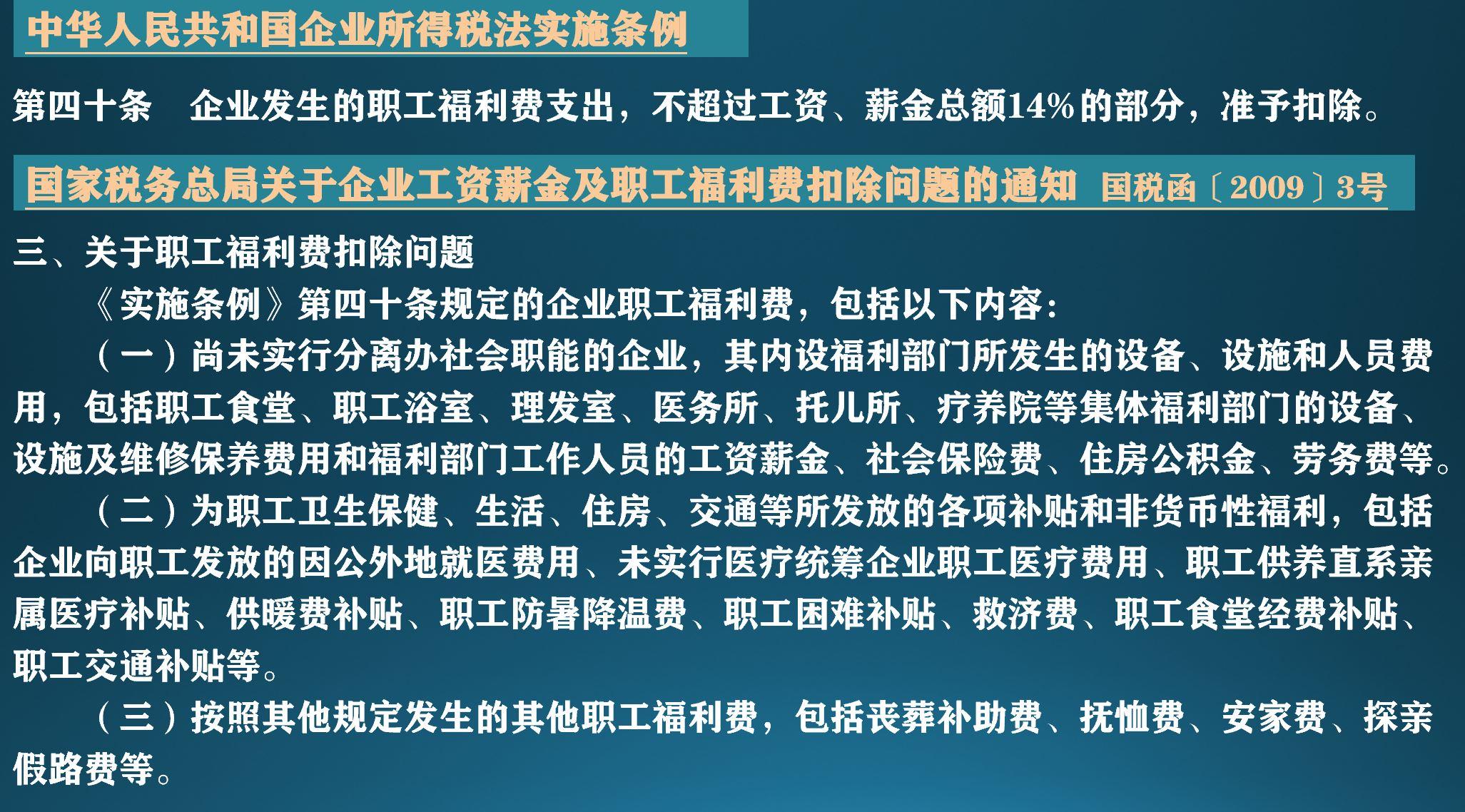

按照企业所得税的规定,企业发生的职工福利费支出,不超过工薪总额14%的部分才可以在计算企业所得税时扣除,同时按国税函(2009)3号的规定,发放的预防新冠物资一般是应该在职工福利费中列支的,当然如果口罩、防护服、消毒液等就是用于工作场合,也可以当作劳保用品列支在相关成本费用中。

这又让一些人迷惑,职工福利费已经超14%了,那是不是发给员工的预防新冠物资,即使是符合免个税的条件,员工个人也要缴纳个人所得税呢?

回答是否定的,没有任何文件规定预防新冠的物资应该在福利费限额内发放。有这个问题的人一般是把企业所得税和个人所得税混淆了。职工福利费超标意味着发放物资的公司在计算企业所得税时,超标的福利费不能在企业所得税前扣除,但员工面对的是个人所得税,员工个人就按财政部 税务总局公告2020年第10号来确定是否要计算个税就可以啦。所以如果一个公司职工福利费已经超标,但仍发放预防新冠物资,对员工个人是否应缴纳个人所得税是没有影响的,千万不要因此再多给员工计算个人所得税。

分享

分享

京公网安备 11010802028547号