二把刀2022-05-26 13:38

![]()

二把刀/文

一

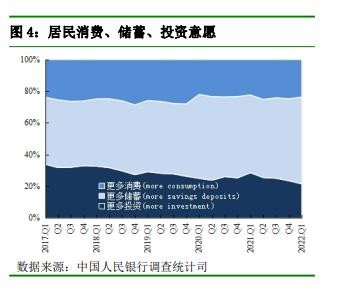

我一直试图想象上面这幅图讲述的中国经济故事。

从图形看,居民消费、储蓄和投资意愿的图形像一个喇叭口。喇叭口越来越大,意味着储蓄正在对投资和消费形成挤压。简单地说,就是居民愿意把更多的钱存起来,而不是去消费或者是投资。

这正是央行发布的2022年一季度的城镇储户问卷调查报告带给我们的信息。这份报告发布的时间是2022年3月30日。距离现在当然已经有一段时间。国家统计局的数据证明,这种倾向正在变为现实。1-4月份,社会消费品零售总额138142亿元,同比下降0.2%。4月份,社会消费品零售总额29483亿元,同比下降11.1%。

另外一组数据也能说明问题。央行数据显示,今年一季度,居民储蓄的增量达7.82万亿元,大幅高于往年同期的5.49万亿元(2017-2021年均值),表明今年一季度居民储蓄量远远高于往年。而居民部门贷款只增加了1.26万亿元,最近五年的平均水平则为1.84万亿元。

不管怎样鼓励消费,出台什么样的政策,更多地存钱,更少的消费与投资,这是当下城镇居民的选择。

通常央行二季度的城镇储户问卷调查报告会在6月末或者7月初的某个时点发布。如果考虑到此前深圳疫情、延续至今的上海疫情和目前北京的疫情,如果考虑到全国还有不少城市因为疫情采取了程度不同的封控措施,那么或许可以预计,在未来发布的二季度报告中,居民储蓄意愿很可能会更高。也就是说,那个喇叭口张得会更大一些。

果真如此,消费要怎样提振?

二

还是回到这份报告,因为这份报告是每个季度发布,持续发布时间更是超过了20年(1999年开始发布),因此观察其变化,有助于帮助我们理解居民消费、储蓄和投资意愿的变化。特别是,我们将稳增长的希望很大程度上寄托于消费,希望疫情之后,消费在拉动经济增长中扮演更重要的角色。

先说说新冠肺炎疫情发生这三年的变化吧。从这份报告观察的话,可以看到,消费信心一直没有恢复到疫情之前,在较低水平上起伏徘徊。这种徘徊状态和疫情防控成效、经济复苏水平都有很大的关系。因为它直接影响到了消费预期和信心。

来看看调查报告告诉我们的事实。

2022年一季度的报告显示,倾向于更多消费的居民占比23.7%,比上季减少 1.0 个百分点;倾向于更多储蓄的居民占比 54.7%,比上季增加 2.9 个百分点;倾向于更多投资的居民占 比21.6%,比上季减少 1.9 个百分点。

单纯看一个季度的数据没有意义,有比较才能看出点儿门道。或许我们可以将视线拉回到疫情之初。2020年一季度的报告是在这一年的4月27日发布的。报告显示,倾向于更多消费的居民占 22.0%,比上季下降 6.0 个百分点;倾向于更多储蓄的居民占 53.0%,比上季上升 7.3 个百分点;倾向于更多投资的居民占 25.0%,比上季下降 1.3 个百分点。

我们知道武汉因疫情封城是在1月23日,解封是在4月8日。那时候武汉抗疫、全国抗疫都已经取得了阶段性的成果。报告的发布时间是在这之后,是否可以认为,这次的调查很大程度上能够说明疫情对居民储蓄和消费行为的影响?至少从报告看,倾向于更多消费的居民占比大幅度降低,倾向于更多储蓄的居民占比则大幅度攀升。

这种大幅度的起落在过往的报告中很少见。

此后,伴随复工复产和经济的复苏,2020年,中国经济在主要经济体中成为唯一实现正增长的经济体,年度增长率为2.1%。或许因此,从央行报告来看,倾向于更多消费的居民占比在徘徊中一点点攀升,虽然期间也有反复。

比如2021年一季度倾向于更多消费的居民占比22.3%,比上季下降了1个百分点。但是到2021年二季度,倾向于更多消费的居民占比达到25.1%,而倾向于更多储蓄的首次降至50%以下,为49.4%。投资呢,大体上,随着疫情得到有效控制和复工复产的推进,经济的持续复苏,倾向于更多投资的居民占比也在提升。2020年一季度是25%,2021年一季度提升至28.6%。

但是到2021年四季度报告发布的时候(12月31日),情况又发生了变化。报告显示,倾向于更多消费的居民占 24.7%,比上季增加0.6 个百分点;但是比二季度又有回落。倾向于更多储蓄的居民占 51.8%,比上季增加 1.0 个百分点;倾向于更多投资的居民占 23.5%,比上季减少 1.6 个百分点。

翻过年来,尽管一季度中国经济同比增幅达到4.8%,被认为是稳重加固稳中向好,但是2022年一季度的央行城镇储户问卷调查报告中,倾向于更多储蓄的居民占比已经超过了2020年一季度,达到54.7%。

统计数据体现的更为直接。2022年一季度,社会消费品零售总额108659亿元,同比增长3.3%。3月份,社会消费品零售总额34233亿元,同比下降3.5%。

这一点似乎值得探究。因为看起来显然是2020年一季度经济受创更为严重。2020年一季度,GDP增幅为-6.8%。社会消费品零售总额同比下降19.0%,其中商品零售额下降15.8%,餐饮收入额下降44.3%;全国居民人均消费支出实际下降12.5%。

我们一直对消费的复苏寄予厚望。疫情之后,为了提振消费,各级政府出台的政策不少,不过疫情进入第三年,消费仍在漫长的修复通道中徘徊。“报复性消费”没有如约而至。正如中欧国际工商学院经济与金融学教授、中国人民银行调查统计司原司长盛松成所说,失去的消费,尤其是服务消费往往很难弥补。

三

也许可以回顾一下疫情之前是什么情况吧。从央行的城镇储户问卷调查报告来看,是这样的:

2019 年第四季度城镇储户问卷调查报告说,倾向于更多消费的居民占 28.0%,比上季上升 0.3 个百分点;倾向于更多储蓄的居民占 45.7%,比上季上升 1.2 个百分点;倾向于更多投资的居民占 26.3%,比上季下降 1.5 个百分点。

2018 年第四季度城镇储户问卷调查报告显示,倾向于更多消费的居民占 28.6%,比上季上升 2.6 个百分点;倾向于更多储蓄的居民占 44.1%,比上季回落 0.2 个百分点;倾向于更多投资的居民占 27.3%,比上季回落 2.4 个百分点。

不知道是否存在一个年末效应呢?我对这一点不是很确定。但是也许可以说,消费总体而言处在一个相对稳定的状态,或者说它是一个“慢变量”。一旦消费预期转弱,鼓励和提振消费是一件挺费劲儿的事情。

就此来说,要使居民的消费意愿回到疫情之前,恐怕需要比较长的时间。这里面更重要的因素是稳定的预期和对未来的信心。说白了,短期要看疫情防控,不仅看是否有效防控了疫情,还要看是否在疫情防控和恢复经济之间取得较好的平衡。更长的时间里,则要看居民收入是否能够持续增加。

居民增收与否,又取决于经济能否稳健增长,这背后是超过1.5亿的市场主体。现在很显然是一个关键时期,5月25日召开的全国稳住经济大盘电视电话会议说,3月份尤其是4月份以来,就业、工业生产、用电货运等指标明显走低,困难在某些方面和一定程度上比2020年疫情严重冲击时还大。

会议提出,把稳增长放在更加突出位置,着力保市场主体以保就业保民生,保护中国经济韧性,努力确保二季度经济实现合理增长和失业率尽快下降,保持经济运行在合理区间。

这是促销费的前提和根基所在。

四

还可以把时间周期拉得更长一些来观察。

前面说过,2022年一季度,倾向于更多储蓄的居民占比达到54.7%,如果以过去十年的长度来观察,即从2012年到2022年,这个比例也是最高的。2020年以前,央行城镇储户问卷调查报告中倾向于更多储蓄的居民占比一直在45%左右,大部分季度不低于40%。

当然这里面也有例外。

比如2015年二季度的报告(发布于2015年6月19日)。报告显示,倾向于更多储蓄的居民占比跌破了40%,为 39.9%,较上季下降5.7 个百分点;倾向于更多消费的居民占 16.9%,较上季下降 1.6 个百分点;倾向于更多投资的居民占 43.2%,较上季上升 7.3 个百分点——这大概也是过去十年里倾向于更多投资的居民占比少有的超过40%。

如果考虑到那一年的股市,这一切似乎都可以理解了。2014年下半年开始A股开始启动,一场“国家牛市”正在到来似乎成为投资者共识。2015年开年之后仍然保持升势,投资者相信“5000点不是梦”。当年6月12日,上证综指创出了年内最高的5178.18点,当时很少人预料到,这正是结束的开始。A股进入了连续下跌的状态,一泻千里。

我猜想,在储户填写这份问卷的时候,股市还没有开始下跌的进程。投资者们正带着憧憬期待新高,没有人料到他们将见证一场前所未见的股市异常波动。

我们再来看看2012年第一季度的情况。央行报告显示,在当前物价、利率以及收入水平下,82.5%的城镇居民倾向于储蓄(其中,46.9%偏好储蓄存款,35.6%偏好投资债券、股票、基金等), 17.5%倾向于更多消费。

需要说明一点,当时的报告是把投资债券、股票、基金等看作是类似于储蓄的,所以列在储蓄之中。

这份报告说,在各主要投资方式中,25.7%的居民偏好基金、理财产品,这个比例较2011年 4 季度提高了 3.2 个百分点,是居民的投资首选。这个特点和现相差不大。比如2022年一季度,居民偏爱的前三位投资方式依次为:银行、证券、保险公司理财产品、基金信托产品和股票。

令我好奇的是另一个数据,它的确让我有很多想象。报告显示,在当时,居民另一主要投资方式为实业投资。房地产投资意愿继续回落,在主要投资方式中列第三位。

根据报告,在受访者中,有16.4%的居民倾向实业投资,是 2009 年以来的最高值。事实上,此后十年,在所有的报告中,实业投资再也没有在前三名出现过。

分享

分享

京公网安备 11010802028547号