曾刚2022-05-25 08:24

![]()

报告执笔人

曾刚 国家金融与发展实验室副主任

栾稀 国家金融与发展实验室特殊资产研究中心研究员

摘要

2022年一季度,特殊资产市场在季节效应和疫情冲击下降温。一季度,国内外环境复杂严峻,经济下行压力加大。特殊资产交易指数为290.6,环比下降39%、同比上升4.8%。从指数构成上看,2022年一季度,特殊资产在线交易成交量和成交金额均明显下滑,其中成交量环比下滑28.8%、成交金额环比下降50%以上。一季度特殊资产交易指数主要原因有以下几点:一是季节性因素,一季度恰逢春节,市场活跃度不高;二是经济下行风险上升,且市场对未来经济增长的预期较差,特殊资产的平均估值有所下降。债权、商业用房等主要特殊资产的标的量和成交量均在下降。债权资产的溢价率和成交折扣率也较上季度明显下降。

2022年内外部环境更趋复杂严峻和不确定,国内经济发展面临需求收缩、供给冲击、预期转弱三重压力,经济下行压力加大。中小银行、信托公司、房地产、地方融资平台等领域风险仍待处置。民营房地产企业、中小银行、消费贷款将成为特殊资产供给的重要来源。但疫情冲击下,特殊资产包的质量可能出现下滑,平均成交价可能继续下降,成交的折价程度也将有所上升。

目录

一、特殊资产行业运行环境

(一)经济下行压力进一步上升

(二)特殊资产行业发展新进展

二、特殊资产在线交易指数

三、金融资产

(一)整体成交情况

(二)各省市成交情况

(三)各类资产金融拍卖成交情况

(四)溢价率和平均折价率

(五)债权资产成交折扣率

四、总结与展望

报告正文

一、特殊资产行业运行环境

经济下行压力进一步上升

2022年一季度,国内生产总值270178亿元,按不变价格计算,同比增长4.8%,比2021年四季度环比增长1.3%。受奥密克戎病毒疫情持续、国外地缘政治冲突升级等突发因素影响,我国经济增速继续呈现放缓迹象,经济下行风险较大。

4月,制造业采购经理指数(PMI)为47.4%,比上月下降2.1个百分点,低于临界点,制造业总体景气水平继续回落。制造业PMI持续走低主要受供需两方面的影响。供给方面,疫情持续使得部分企业减产停产,或者未来生产预期具有很大的不确定性。需求方面,疫情之下国内私人消费投资需求低迷,美联储加息、俄乌冲突导致能源价格大涨、疫情反复导致订单外流又打压了外需。4月,生产指数和新订单指数分别为44.4%和42.6%,比上月下降5.1和6.2个百分点,企业生产明显下降,市场需求继续走低。

4月,非制造业商务活动指数为41.9%,低于上月6.5个百分点。其中,服务业和建筑业PMI均大幅下挫。根据国家统计局的数据,服务业PMI降至40.0%,较上月下降6.7个百分点,连续两个月明显回落。从行业情况看,调查的21个行业中有19个位于收缩区间,其中航空运输、住宿、餐饮、生态保护及公共设施管理等接触性聚集性行业商务活动指数仍处于低位收缩区间。建筑业商务活动指数为52.7%,低于上月5.4个百分点,但仍位于扩张区间。

2022年上半年,疫情对经济的负面冲击将全面显现,最关键的是伴随疫情的停工停产极大地增加了经济主体对未来预期的不确定性,使其消费、投资需求下降。投资方面,疫情对短期制造业投资开工和企业预期带来较大负面冲击,未来收入的不确定、开工的不确定、政策的不确定对房地产销售和投资的拖累加大。4月以来,30城商品房成交面积同比降幅从3月的-47.3%进一步扩大至-50%以上,上海全域静态管理带动一线销售放缓至-60%以上。房企拿地也更加谨慎,4月百城成交土地建筑面积同比降幅从-42.5%进一步扩大至-47.6%。疫情长期持续对就业和居民收入带来负面影响,消费需求预计仍将低迷。汽车等居民大宗消费尚无改善迹象。乘联会预测,4月狭义乘用车零售量同比下降31.9%。疫情对出口的冲击已经体现在了4月的出口数据上。4月出口环比-0.9%,远远低于2020、2021年同期环比值8.1%、9.4%。4月出口同比3.9%,创下2020年6月以来的最低点。部分劳动力密集型产品转移至越南。4月越南出口同比+25%,较3月上升8个百分点。

2022年内外部环境更趋复杂严峻和不确定,国内经济发展面临需求收缩、供给冲击、预期转弱三重压力,经济下行压力加大。我国金融体系整体风险可控,但中小银行、信托公司、房地产、地方融资平台等领域风险仍待处置。民营房地产企业、中小银行、消费贷款均是特殊资产供给的重要来源。预计在疫情冲击下,特殊资产包的质量可能出现下滑,投资者购买不良资产的预期收益率将有所下降,成交时的折价程度也将有所上升。

特殊资产行业发展新进展

2022年一季度,银行业不良贷款率1.79%,保持合理水平;银行机构继续加大不良资产处置力度,一季度共处置近6000亿元。2022年一季度较2021年同期处置不良资产金额大幅增加1368亿元,增幅近30%,增幅之大为近年之最。而2020年和2021年一季度银行业处置不良资产金额均在4500亿元左右。近年来,银行业不断加大不良贷款处置力度。2021年,银行业保持不良贷款处置力度不减,全年共处置不良资产 3.1万亿元,连续两年处置金额超过3万亿元。预计2022年银行业全年处置不良资产规模预计可达到4万亿元。

从市场展望来看,中国东方资产管理股份有限公司发布2022年度《中国金融不良资产市场调查报告》。资产管理公司受访者普遍认为,2022年商业银行推出不良资产规模将保持相对平稳,但中小金融机构的贷款质量下行将持续为不良资产的供给带来新的增量。未来一段时期随着房企信用风险、城投风险等加速暴露,部分尾部中小金融机构持续承压,风险隐患突出,不良资产处置压力较大。2022年不良资产市场挑战与机遇并存,不良资产一级市场买卖双方市场地位将维持在大致均衡的水平,区域性金融风险上升为资产管理公司开展不良资产业务带来新的机遇。

二、特殊资产在线交易指数

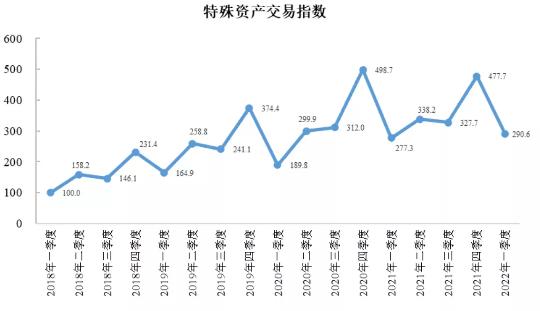

本文根据线上交易拍卖平台单季度的成交金额和成交数量等数据形成了特殊资产交易指数。基期为2018年一季度,将此时的特殊资产交易总指数设为100。2022年一季度,特殊资产市场遭遇季节性降温。一季度,特殊资产交易指数为290.6,环比下降39%、同比上升4.8%。从指数构成上看,2022年一季度,特殊资产在线交易成交量和成交金额均明显下滑,其中成交量下滑28.8%、成交金额下降50%以上。一季度特殊资产交易指数主要原因有以下几点:一是季节性因素,一季度恰逢春节,市场活跃度不高;二是经济下行风险上升,且市场对未来经济增长的预期较差,特殊资产的平均估值有所下降。

图1 特殊资产在线交易指数

三、金融资产

整体成交情况

资产金融拍卖成交额环比大幅降低,处在历史较低水平,但仍好于去年同期。2022年一季度,资产金融拍卖总成交额为151.82亿元,同比增加47.05%,环比下降52.43%。资产金融拍卖成交额较上一季度下降源于成交数量和成交价格双双降低。2022年一季度,资产金融拍卖成交量为1350件,环比下降28.76%,同比下降8.91%;平均成交价为1124.60万元,环比下降33.22%,同比上升61.42%。在经历了一年的增长趋势后,2022年一季度资产金融拍卖平均成交价出现下跌,处在2019年同期以来的较低水平,但较去年同期仍有所提高。

图2 特殊资产金融拍卖平均成交价

各省市成交情况

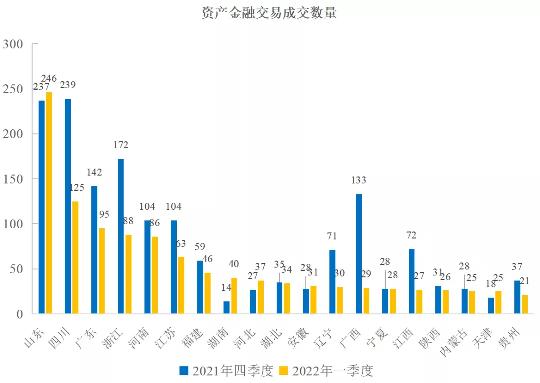

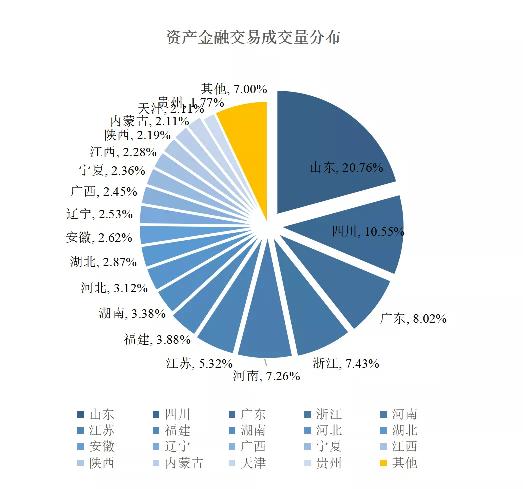

根据2022年第一季度线上平台资产金融拍卖交易情况,从交易总量上看,资产金融拍卖的市场格局没有太大变化。山东省、四川省、广东省的交易量排名全国前三位。2022年一季度,山东省、四川省、广东省的资产金融拍卖成交数量分别占全国总交易量的20.76%、10.55%、8.02%,三个省的交易量之和占全国总交易量的39.32%。交易量超过20的省市,即排名全国前十九省市,依次为山东、四川、广东、浙江、河南、江苏、福建、湖南、河北、湖北、安徽、辽宁、广西、宁夏、江西、陕西、内蒙古、天津、贵州,上述省市的成交量之和占全国总成交量的92.99%。

从增量上看,2022年一季度,大部分省市资产金融拍卖的交易量均较上一季度明显下降。成交数量位于前列的省份中,除了山东省、湖南省、河北省、安徽省和天津市分别环比上升3.80%、185.71%、37.04%、10.71%和38.89%,宁夏维持不变以外,其他省份资产金融拍卖的交易量均较上一季度明显下降。西藏四季度依然无成交业务。除此之外,青海省、吉林省、广西减幅最大,分别为100.00%、88.24%和78.20%。

图3 各主要省市资产金融拍卖成交情况

图4 各主要省市资产金融拍卖成交量分布

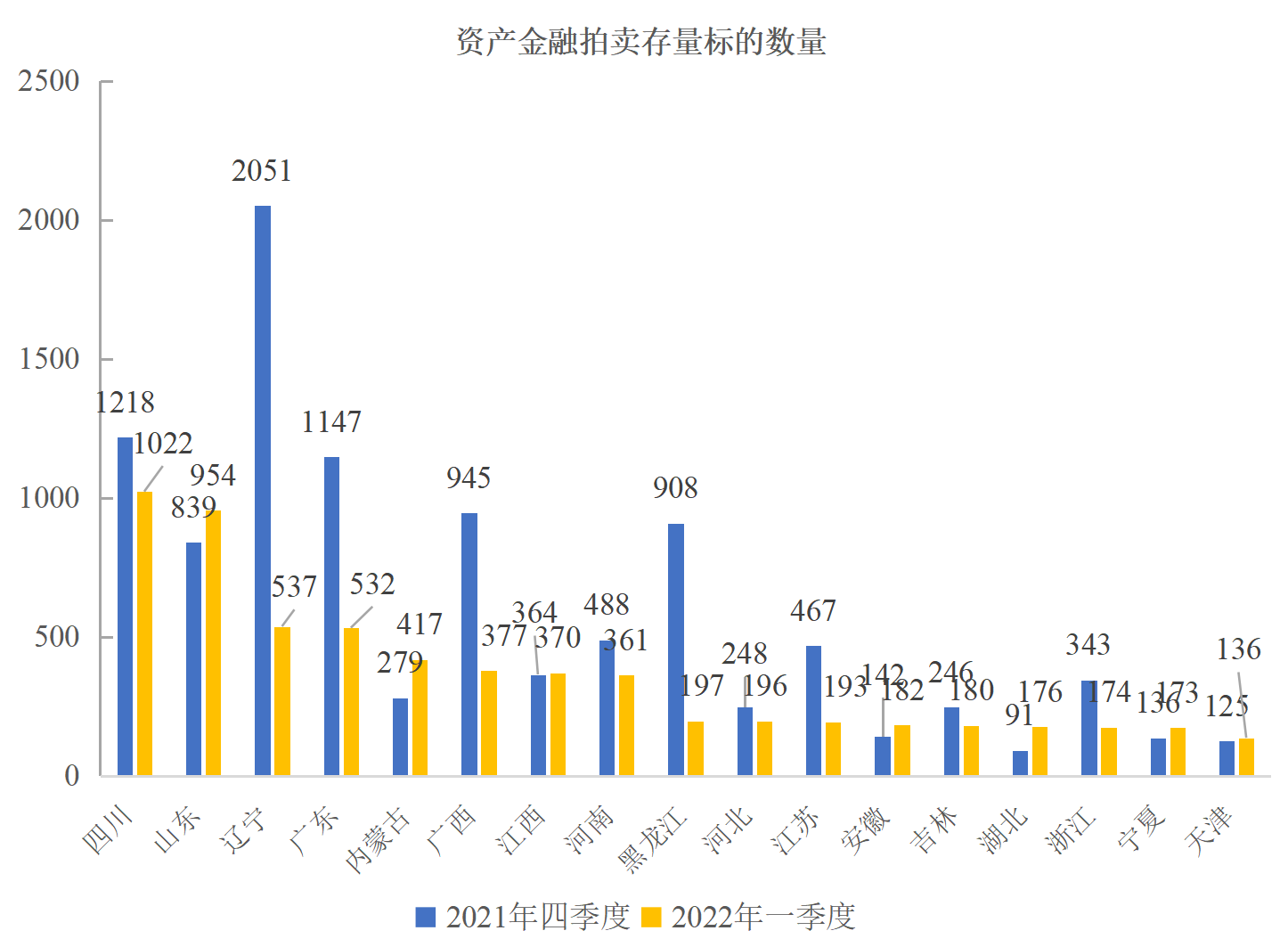

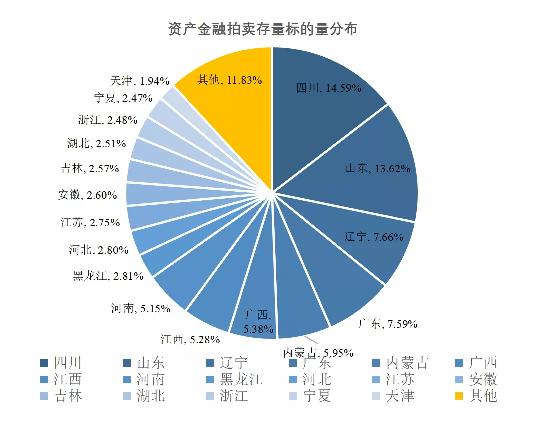

从资产金融拍卖标的存量数据上看,特殊资产标的量(存量)规模也在环比下降。2022年一季度,四川、山东、辽宁、广东、内蒙古的资产金融拍卖存量标的数量排在全国前五位,数量分别为1022件、954件、537件、532件、417件,占全国总量的比例分别为14.59%、13.62%、7.66%、7.59%、5.95%。与上一季度相比,四川省环比下降16.09%,山东省环比上升13.71%,辽宁省环比下降73.82%,广东省环比下降53.62%,内蒙古环比上升49.46%,广西环比下降60.11%,江西省环比上升1.65%,河南省环比下降26.02%,黑龙江省环比下降上升78.30%,河北省环比下降20.97%。以上十个省份的存量标的数量占全国资产金融拍卖标的总量的65.23%%,其余省份在2022年一季度的资产金融拍卖标的余量均不过二百。

从增量上看,绝大多数省市的资产金融拍卖标的数量均出现一定幅度的下降。2022年一季度,增长幅度前五名的省份依次是甘肃、湖南、湖北、山西、海南,增长率分别为146.67%、117.50%、93.41%、70.00%、 50.00%。

图5 各主要省市资产金融拍卖标的数量

图6 各主要省市资产金融拍卖标的量分布

2022年一季度,资产金融拍卖的成交率较2021年四季度略有降低。从区域分布上看,2022年一季度,依然仅有浙江省一个省份的成交率超过了50%,共13个省市的成交率超过了20%。结合成交量和标的量的数据,成交率的基本不变主要是由于标的数量和成交量均出现下降,但幅度相近。

图7 各主要省市资产金融拍卖成交率

各类资产金融拍卖成交情况

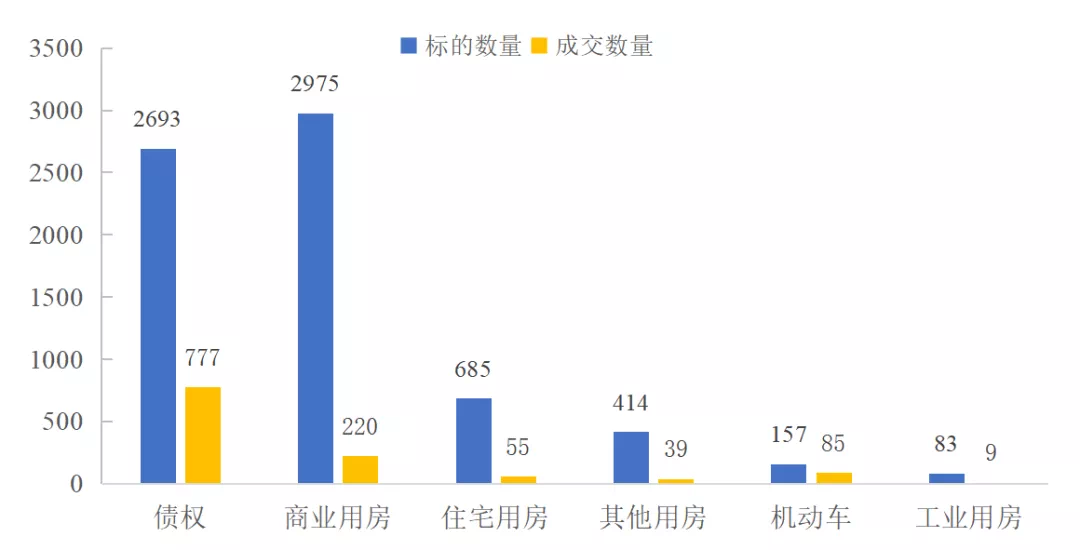

各类资产的标的数量和成交数量均较2021年四季度下降。从标的数量看,2022年一季度,债权资产和商业用房依然是最主要的资产金融拍卖标的资产。债权资产的标的数量为2693件,商业用房的标的数量为2975件。纵向比较,债权资产和商业用房的标的量较2021年四季度分别下降4.84%和46.70%。工业用房和机动车在一季度的标的数量均不足200件,较2021年四季度分别下降32.33%和71.18%。从成交数量上看,债权类资产的成交量最高,其他资产的成交量均不高。2022年一季度,债权资产共交易777笔,约为2021年四季度成交量(913笔)的85.10%。

图8 主要资产种类资产金融拍卖情况

1. 债权资产

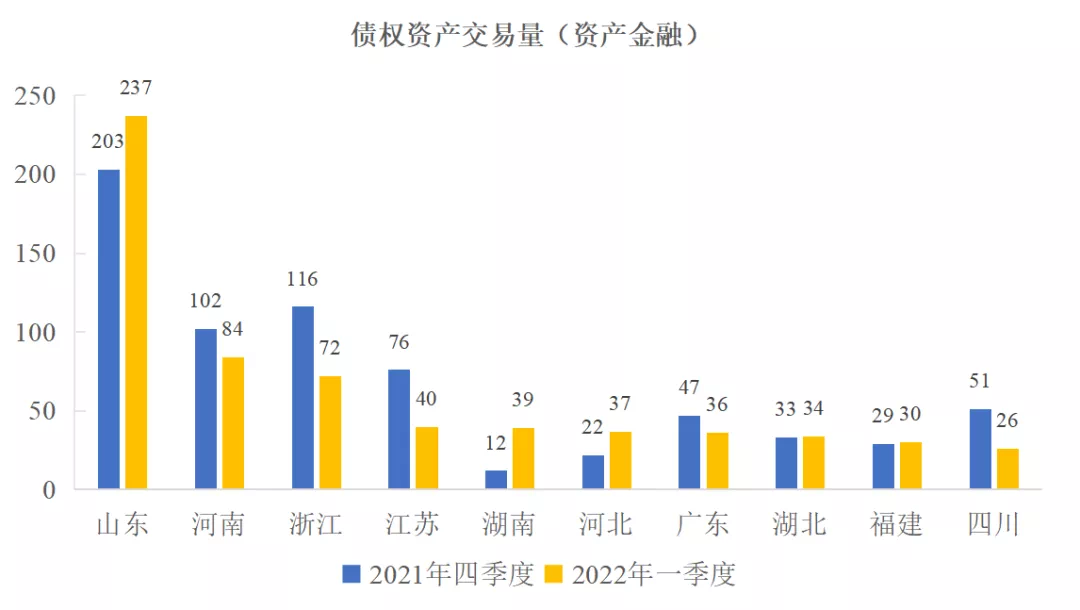

一季度多数省份债权资产交易量和标的量都有所下降。横向比较,债权资产交易量超过40的省份为山东、河南、浙江和江苏,这四个省份的交易总量和标的总量约占全国总量的55.72%。2022年一季度,债权资产交易量前五名山东、河南、浙江、江苏、湖南的债权资产交易量分别为237笔、84笔、72笔、40笔、39笔;债权资产标的数量前五名山东、河南、河北、湖北、广东,债权资产标的数量分别为877笔、260笔、194笔、174笔、173笔。

纵向比较,就债权资产的交易数量而言,2022年一季度,山东环比上升17%,河南环比下降18%,浙江环比下降38%,,江苏环比下降47%,湖南环比上升225%。就债权资产的标的数量而言,山东环比上升38%,河南环比下降42%,河北环比下降14%,湖北环比上升135%,广东环比下降14%。

图9 主要省份债权资产交易量(资产金融)

图10 主要省份债权资产标的量(资产金融)

从成交率上看,债权类资产的拍卖成交率上升。2022年一季度,共有5个省份的债权资产成交率超过60%,这一数量较2021年四季度(有2个省份成交率超过60%)明显增加。其中,一季度成交率位居全国之首的宁夏为100%,与2021年四季度(19%)相比大幅提高,但其标的数量仅为1件;而债权资产标的数最高的山东省,其一季度成交率为27%。从数据上看,债权类资产的成交率是资产金融拍卖的各类产品中整体最可观的。

图11 主要省份债权资产成交率

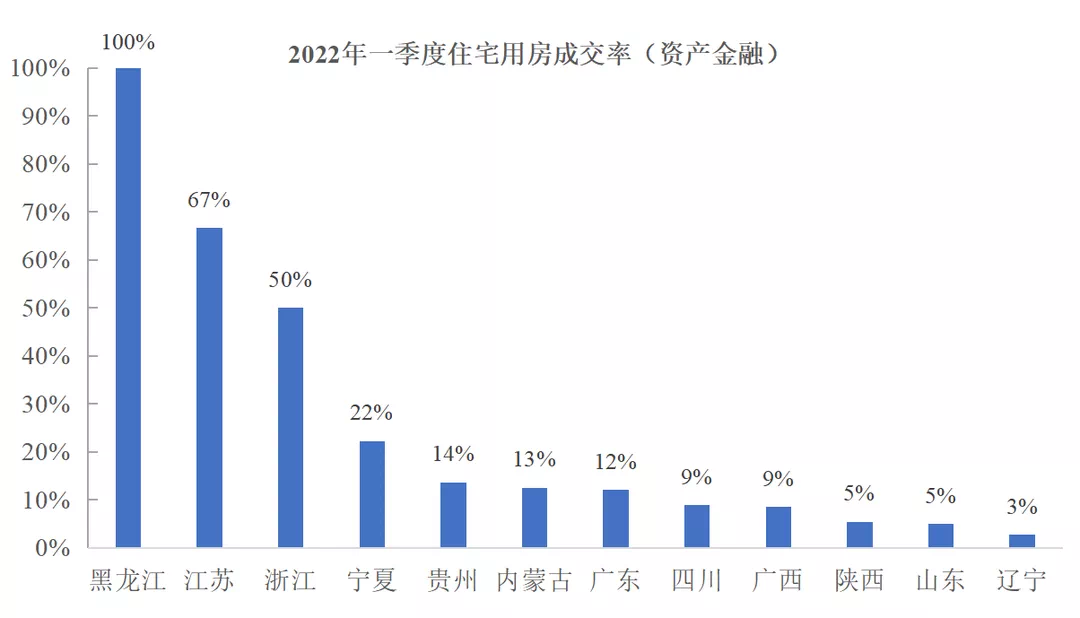

2. 住宅用房

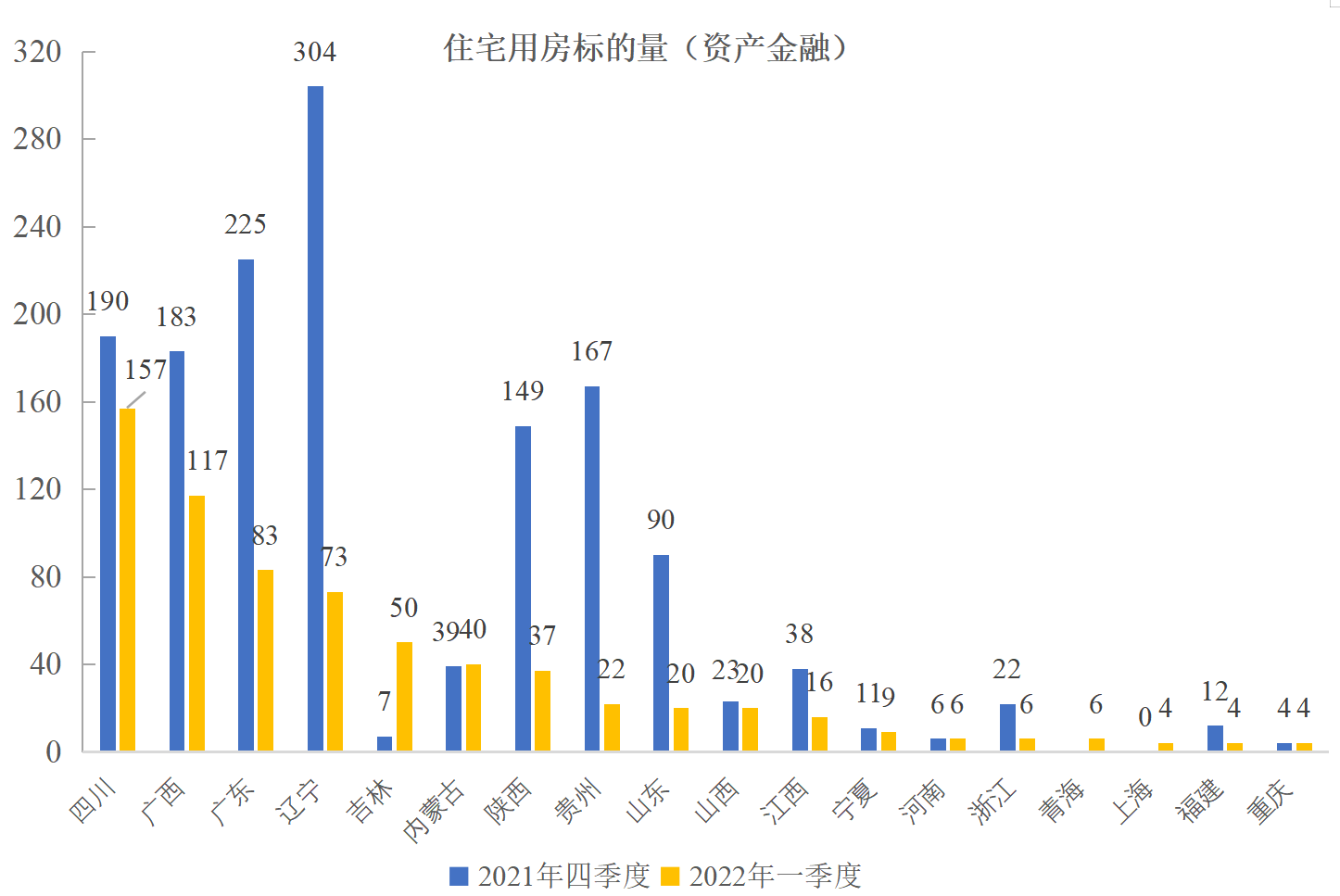

一季度的资产金融拍卖住宅用房标的存量和成交量较2021年四季度明显下降,成交率差异较大。2022年一季度,四川省的成交量和标的量均位列榜首。四川省当季用于资产金融拍卖的住宅用房标的数量为157套,成交量为14套。由于大部分省份住宅用房标的量较少,因此各省份的成交率可参考分析的价值并不高。2022年一季度,住宅用房(资产金融类)成交率最高的黑龙江省其成交率达100%,但其标的数量仅有2套。而标的量最多的四川省,其在2022年一季度的成交率仅9%。

图12 主要省份住宅用房交易量(资产金融)

图13 主要省份住宅用房标的量(资产金融)

图14 主要省份住宅用房(资产金融)成交率

3. 商业用房

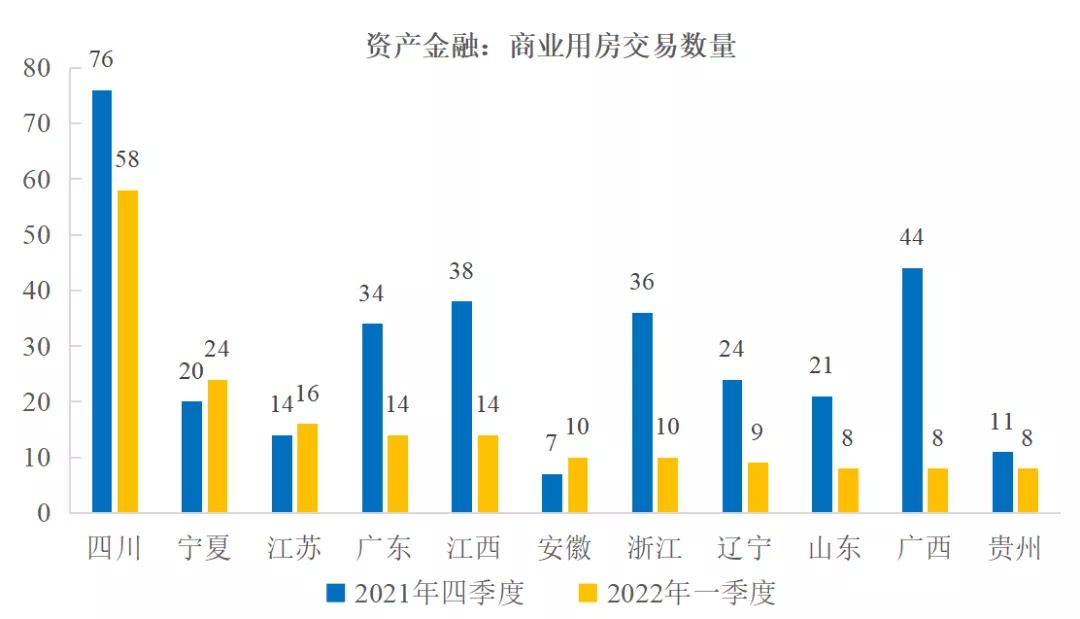

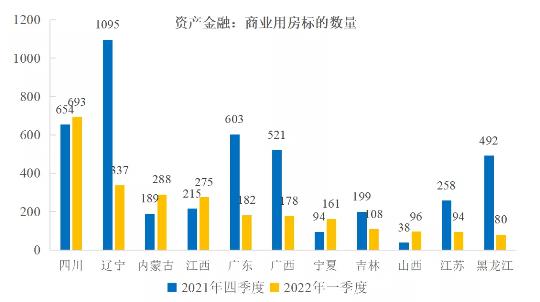

资产金融拍卖中,商业用房标的存量和成交量均有下降。成交量方面,2022年一季度,成交量排名前五位的依次是四川省、宁夏自治区、江苏省、广东省、江西省,多数省份一季度商业用房成交数量不足15套。标的量方面,2022年一季度,四川省、辽宁省、内蒙古自治区、江西省、广东省的标的数量较多,其中辽宁商业用房的标的数量超过500套,依然保持所有省份中领先地位,但成交量较之前有所减少。纵向来看,大部分省份的商业用房标的存量相对减少,而四川、内蒙古等地的商业用房标的存量略有上升;从成交量上看,大部分省份的商业用房成交量均有下降。

图15 主要省份商业用房交易量(资产金融)

图16 主要省份商业用房标的数量(资产金融)

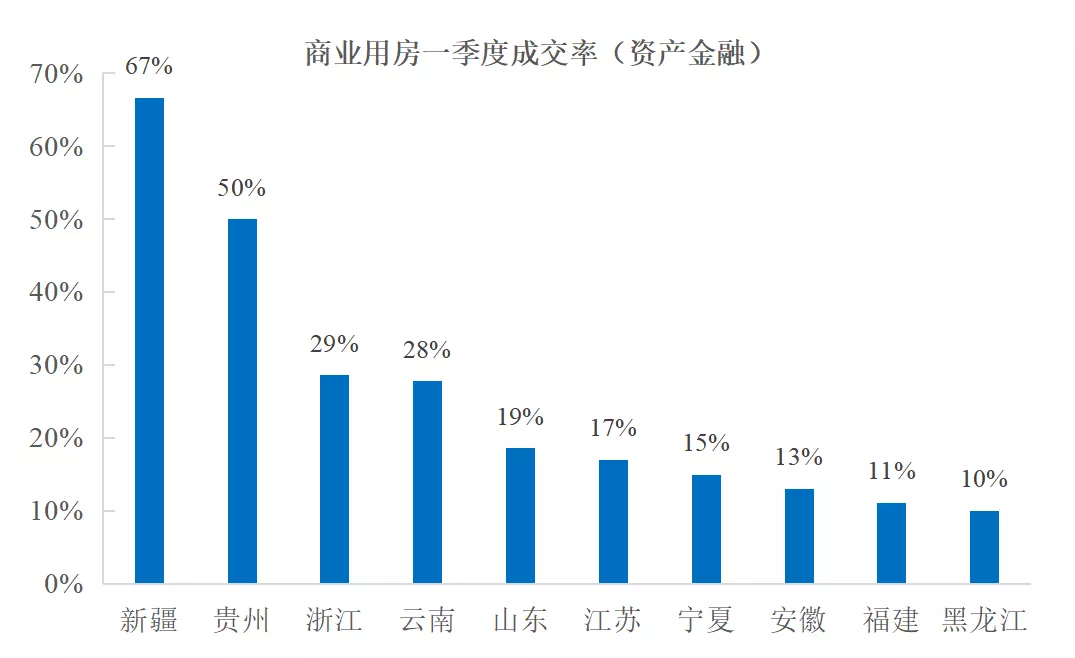

2022年一季度,仅有14个省份商业用房的成交率超过了10%,其中成交率最高的是新疆自治区(29%),但其标的数量较低。而标的量最高的四川省,其成交率只有8%。受经济下行压力较大以及商业用房本身存在一定的交易限制影响,商业用房的成交率一直偏低。

图17 主要省份商业用房成交率(资产金融)

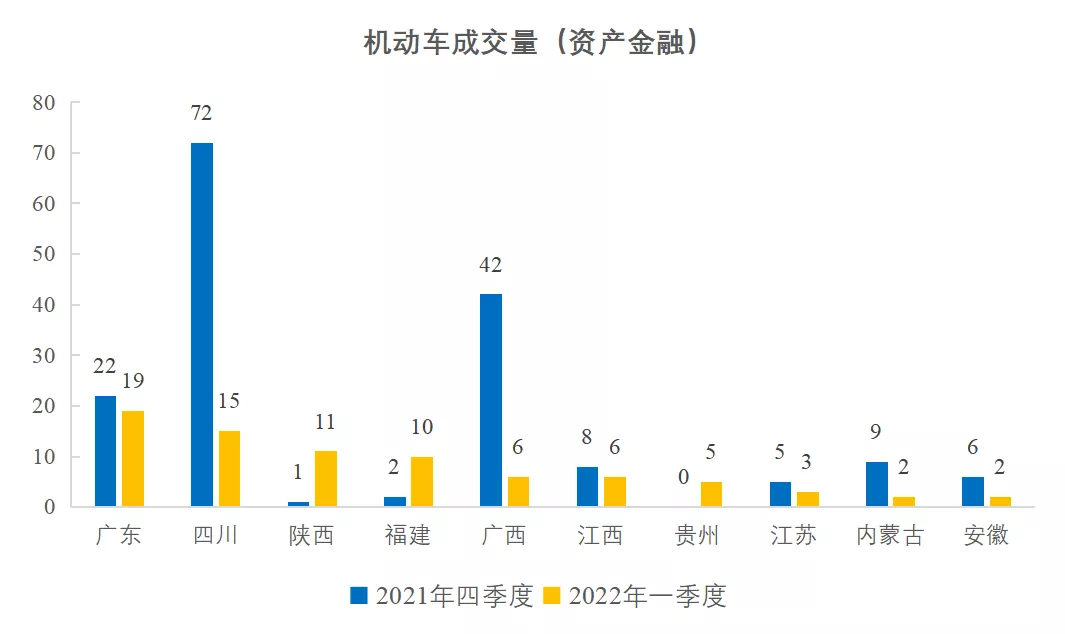

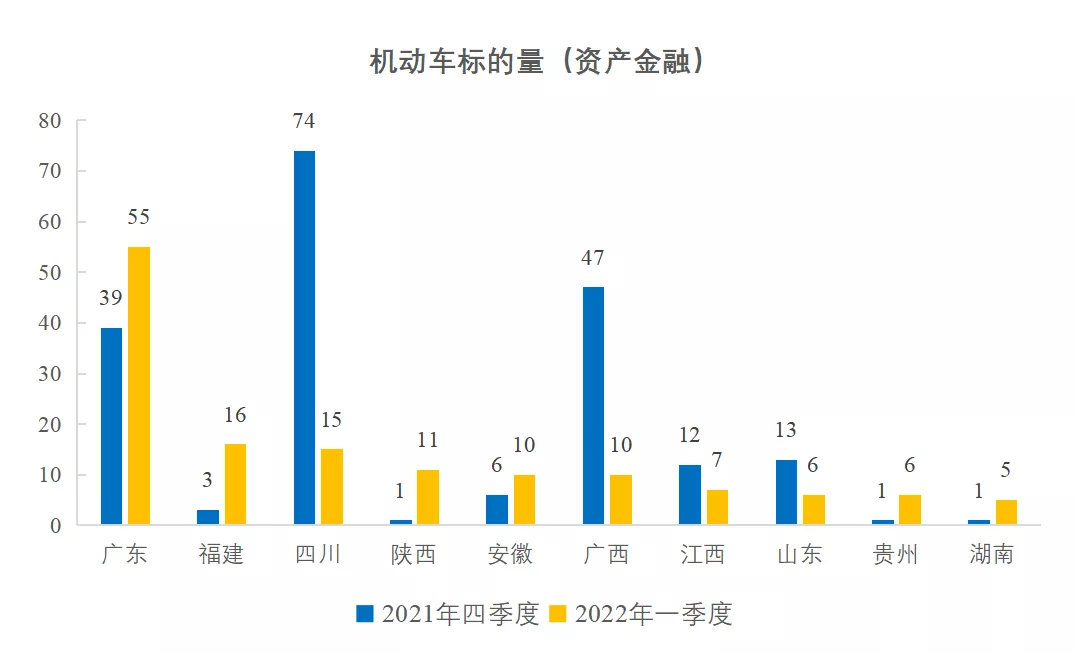

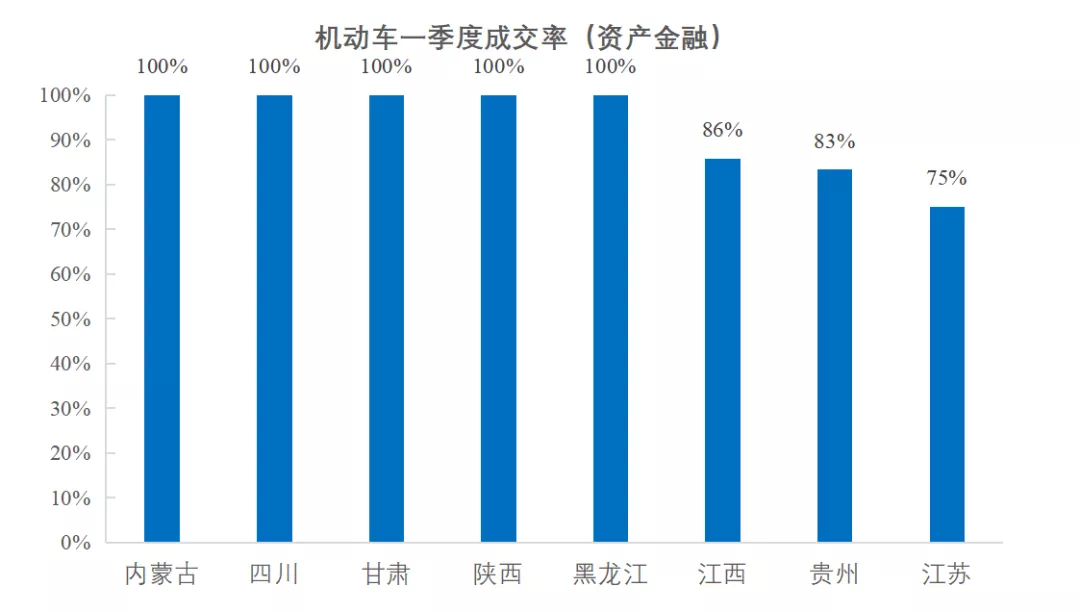

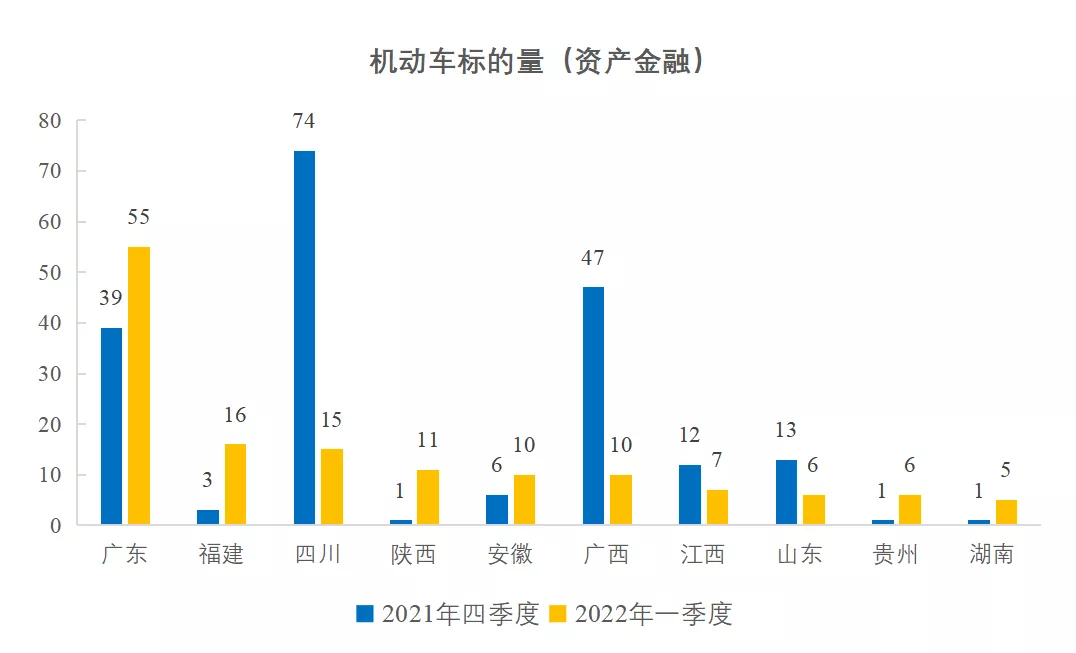

4. 机动车

2022年一季度,广东省成交量与标的量均为各省份最高。内蒙古、四川等5个省的机动车成交率达到100%,有16个省份的机动车成交率超过11%。环比来看,2022年一季度,机动车标的量与交易量均低于历史平均值。

图18 主要省份机动车(资产金融类)成交量

图19 主要省份机动车(资产金融类)标的量

图20 主要省份机动车(资产金融类)成交率

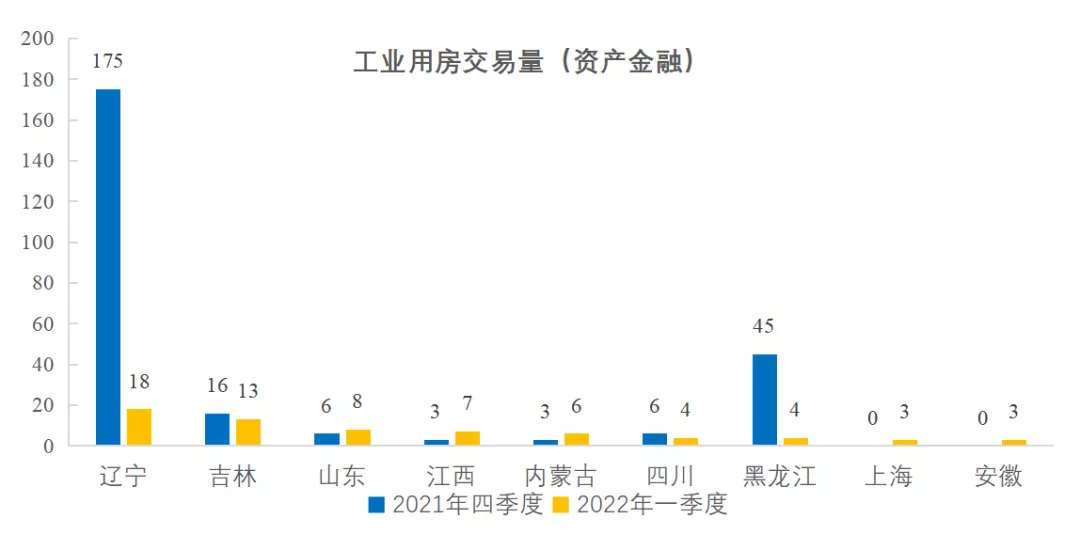

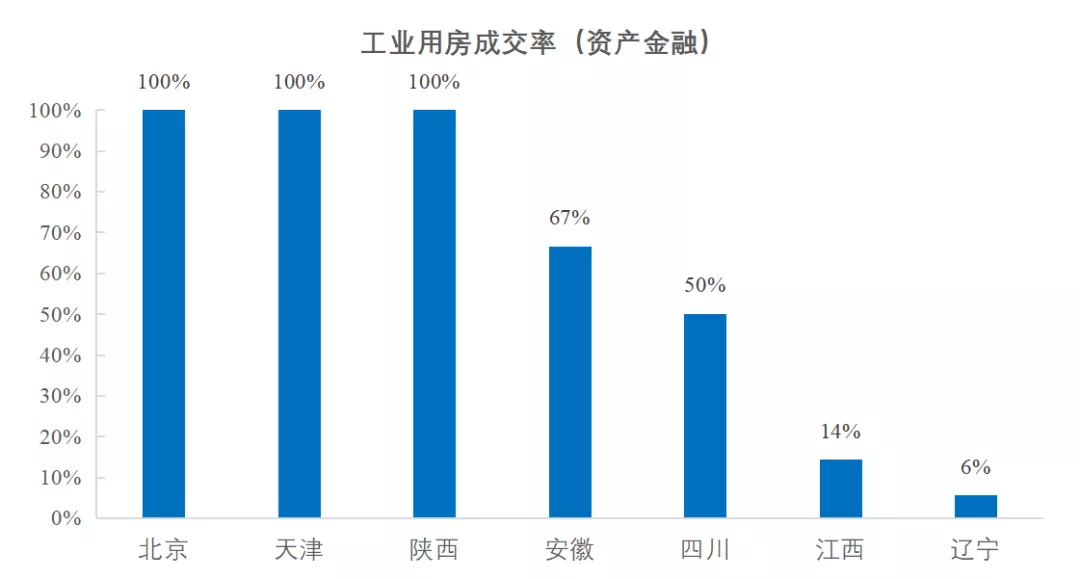

5. 工业用房

当前用于资产金融拍卖的工业用房标的量有所增长,但成交量一直保持较低水平,进一步分析价值有限,因此仅将工业用房交易量、标的量和成交率的数据列出,不做详细分析。

图21 主要省份工业用房(资产金融类)交易量

图22 主要省份工业用房(资产金融类)标的量

图23 主要省份工业用房(资产金融类)成交率

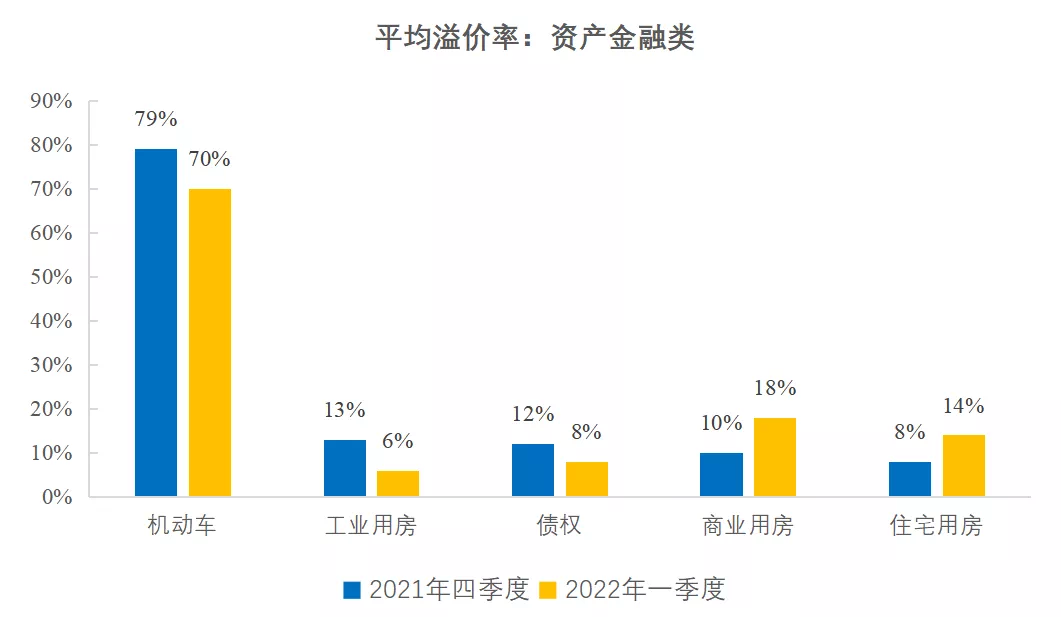

溢价率和平均折价率

2022年一季度,机动车、工业用房、债权、商业用房、住宅用房交易的平均溢价率分别为70%、6%、8%、18%、14%,机动车、工业用房、债权平均溢价率较上一季度有所下降,而商业用房、住宅用房平均溢价率有所上升。横向比较看,机动车溢价率明显较高,房产类的平均溢价率较低。

图24 主要资产(资产金融类)溢价率

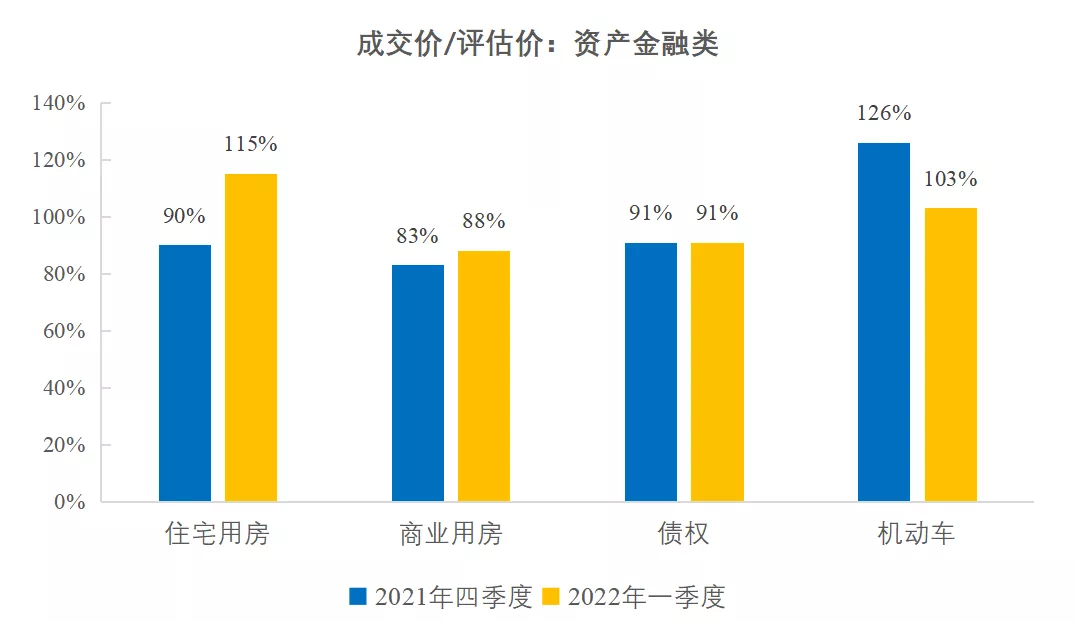

在成交价/评估价方面,2022年一季度,住宅用房、商业用房、债权和机动车的平均成交价比估值分别为115%、88%、91%、103%,与上一季度相比较,房产和机动车的成交价/估值均低于上季度,债权的成交价/估值与上季度持平。

图25 主要资产(资产金融类)成交价/评估价

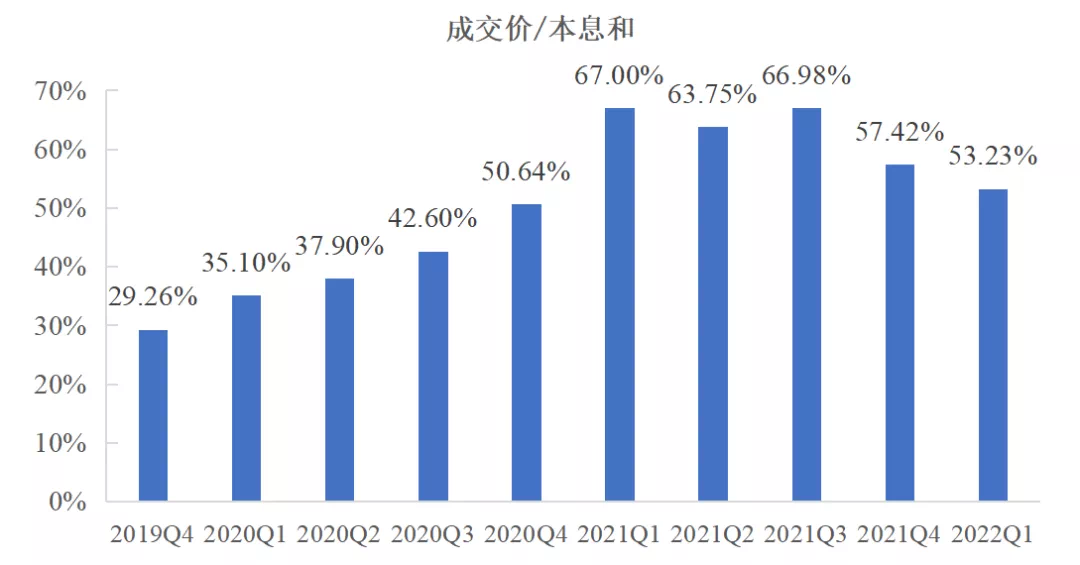

债权资产成交折扣率

本报告用“成交价/本息和”衡量债权资产成交折扣率,反映了债权资产成交价与原有债权价值的偏离。在计算过程中,为避免特殊值对债权资产成交平均折扣率的干扰,本文剔除了个别折扣率极低(小于千分之一)的特殊值。

2022年一季度,债权资产平均成交折扣率为53.23%,较上季度有所下降。从历史数据上看,债权资产平均成交折扣率依然存在下滑趋势。

图26 债权资产(金融资产)拍卖的成交折扣率

不到一半的债权资产以低于50%的折价成交,溢价成交的比例稳定在2%附近。2022年一季度,46%的债权资产成交折扣率低于50%。溢价成交的比例稳定在低位,2%的债权资产在一季度获得溢价成交。

图27 2022年一季度债权资产(金融资产)成交折扣率分布

四、总结与展望

2022年一季度,特殊资产市场遭遇季节性降温。一季度,特殊资产交易指数为290.6,环比下降39%、同比上升4.8%。从指数构成上看,2022年一季度,特殊资产在线交易成交量和成交金额均明显下滑,其中成交量环比下滑28.8%、成交金额环比下降50%以上。一季度特殊资产交易指数主要原因有以下几点:一是季节性因素,一季度恰逢春节,市场活跃度不高;二是经济下行风险上升,且市场对未来经济增长的预期较差,特殊资产的平均估值有所下降。债权、商业用房等主要特殊资产的标的量和成交量均在下降。债权资产的溢价率和成交折扣率也较上季度明显下降。

2022年内外部环境更趋复杂严峻和不确定,国内经济发展面临需求收缩、供给冲击、预期转弱三重压力,经济下行压力加大。民营房地产企业、中小银行、居民按揭和消费贷款均可能是特殊资产处置的重要来源。预计在二季度,受疫情冲击的影响,特殊资产包的质量可能出现下滑,平均成交价可能继续下降,成交的折价程度也将有所上升。不过,从更长远看,随着疫情防控取得决定性胜利,以及各项稳增长政策发挥实效,经济运行有望在三季度恢复到正常轨道,特殊资产的交易的活跃度也会随之有显著提升。

分享

分享

京公网安备 11010802028547号