黄蕾2022-04-28 19:09

![]()

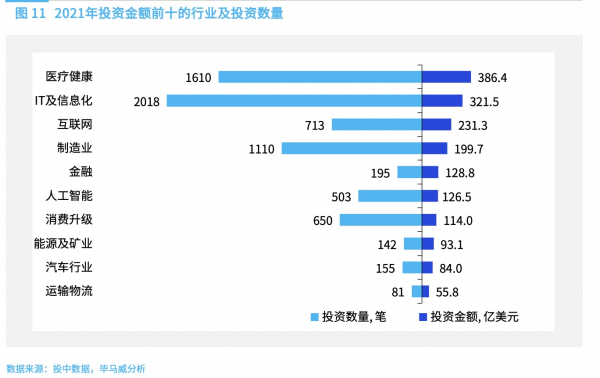

记者 黄蕾 2021年,我国哪些行业最受资本青睐?4月27日,毕马威中国发布的《2021年中国股权投资动态》(以下简称报告)显示,从行业来看,2021年投资规模位列前五的分别是医疗健康、IT及信息化、互联网、制造业、金融,分别占比19%、16%、12%、10%和7%。

毕马威中国通信、媒体及科技行业主管合伙人陈俭德表示:“从近两年行业变化的趋势来看,国内创投领域正在经历由商业模式创新向科技创新的重心转变,加大对高科技投资符合中国经济发展的大趋势和政策方向。与此同时,科技创新的投资壁垒也更高,周期可能更长,这也要求投资机构对技术及行业趋势有更前瞻和更专业的洞见。”

从投资增速来看,VR/AR行业同比增长544%,位列第一。其次生活服务、区块链、建筑建材、人工智能、电信及增值服务、体育、公用事业、互联网和化学工业等行业也都实现了较快增长。在去年房地产调控收紧和教培行业“双减”政策的影响下,这两个行业的投资趋冷,同比下降93%和76%。

“专精特新”小巨人企业在投资市场上受到资本的青睐。2021年共有284家“专精特新”小巨人企业获得不同轮次的投资。从行业分布来看,半导体芯片(49家)、高端制造(29家)、医疗器械(15家)等细分行业最受投资者青睐。总投资规模超1亿美元的小巨人企业共11家。

整体情况来看,报告显示2021年VC/PE市场投资整体企稳,总投资规模为1992亿美元,较2020年同比增长10.2%,虽然与2018年3184亿美元的总投资额仍有一定差距,但显示出后疫情时代投资者的信心已逐渐改善。从投资数量来看,2021年总投资数量为8773笔(包括未披露金额的项目量),与2020年投资量基本持平,小幅上升1.8%。2021年单笔投资规模(中位数)为900万美元,同比上升47%,资金进一步向成熟期的项目积聚,显示出投资机构风格趋于谨慎。

募资:市场回暖态势下母基金增长迅速 头部聚集效应明显

报告显示,2020年下半年随着防疫常态化,市场流动性提升,资本的信心得到修复,募资市场开始回暖。2021年VC/PE市场新成立基金共9748只,同比增长27.8%。基金总认缴规模为8025亿美元,同比增长34.5%。

募资市场结构进一步呈现向头部聚集的趋势。1亿美金以下的新成立基金数量占比近90%,但资金总额占比则只有16%,同比下降6%;而50亿美金以上的基金数量占比仅0.15%,但金额占比达20%左右,同比上升11%。

从基金类型来看,母基金增长尤为迅速。2021年新成立母基金总规模达到1017亿美元,为2020年规模的两倍以上,创近5年新高。毕马威中国金融业主管合伙人张楚东表示:“母基金规模的快速增长得益于国家对战略性高精尖产业和‘专精特新’企业的支持,各级政府通过设立政府引导基金和大型产业母基金,引导社会资本更好地支持重点行业和企业,推动中国创新引领发展。”

退出:IPO已成为最主要的退出方式 VC/PE渗透率创五年新高

IPO已成为PE/VC机构实现退出的主要方式。通过IPO实现退出的交易数量由2020年的2540例增至2021年的2756例,增长9%。与此同时,2021年机构通过并购实现退出的数量较2020年大幅降低,降幅达44%。

2021年,中国企业在A股,港股及海外市场IPO数量达656例,其中414家上市公司有VC/PE机构背景,IPO PE/VC机构渗透率达63%,处于5年峰值。

2021年,PE/VC通过IPO方式退出的平均时间为3.45年,较2017年已下降约半年的时间。

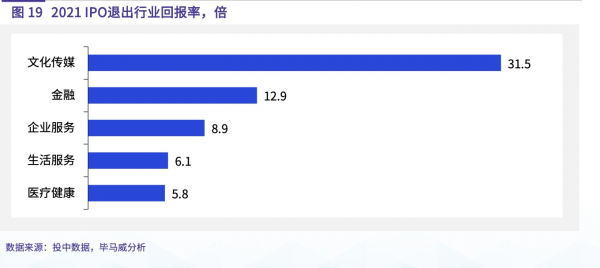

文化传媒、金融、企业服务、生活服务、医疗健康成为PE/VC IPO退出回报率最高的赛道,回报率在5倍到30倍间不等。

2022年趋势展望:行业持续复苏面临一定挑战 投资回归价值逻辑

报告认为,受新冠疫情持续传播、国际环境不确定性加大、发达国家货币政策收紧等因素影响,2022年宏观经济的持续复苏面临更大压力,这对股权投资市场也将带来较大挑战。与此同时,以下几大趋势值得关注:

第一,股权投资将更加注重技术创新,回归价值逻辑,“专精特新”型项目受到更多关注。毕马威中国私募股权行业联席主管合伙人吴福昌表示:“过去几年全球股权投资平均交易规模呈上升趋势,主要是由于中后期投资占比增加以及市场整体估值的攀升。但随着资本市场的发展和股票发行注册制改革的推进,市场不再盲目为高估值买单,这也推动投资机构更加理性,未来股权投资可能更多关注早期投资、提前布局、深耕行业。”

第二,政府引导基金和产业基金加速发展,成为股权投资市场的重要参与者。随着近年来科创浪潮的兴起,政府引导和产业基金进入了高速发展期。设立政府引导基金的目的主要是充分运用市场化融资机制,发挥杠杆效应,吸引和带动更多的社会资金,加速区域经济发展和优化产业布局。目前越来越多地方通过政府引导基金,吸引PE/VC联动,拉动经济升级。

第三,投资机构向聚焦垂直专业化和扩大管理规模构建生态两个方向发展。毕马威中国首席经济学家康勇指出:“股权投资机构向做精、做大两大方向发展。一方面,细分垂直类投资机构聚焦专业化,深耕于某一特定行业的垂直细分领域,带来较高的内部收益率。另一方面,头部投资机构在募集资金、争取专业人才、拿到优质项目方面具有较强的话语权,从而获得更高的溢价能力,在覆盖多赛道的同时可以向做大资管规模和构建生态的方向发展。”

第四,股权投资份额二级交易市场发展加快,退出渠道进一步畅通。2021年11月,继北京之后,上海区域性股权市场开展私募股权和创业投资份额转让试点也获证监会批复。推动私募股权和创业投资股权份额转让试点,为私募基金提供交易平台,一方面将有利于增加资金流动性,缩短投资周期,促进私募股权基金市场繁荣,另一方面有利于创业公司获得更多资金支持,促进金融与实体经济间资源的良性循环。

第五,投后管理逐渐成为PE/VC机构的核心竞争力。随着投资方向、募资结构、退出渠道等变化,PE/VC投资阶段由中后期、成熟期逐步向早中期成长型企业延伸,投后管理逐渐成为PE/VC机构的核心竞争力。对于投资机构而言,“快速投资+资本市场套利”的粗放模式将逐步退出,“商业评估+投后增值”的理性投资方式逐渐成为市场主流。

分享

分享

京公网安备 11010802028547号

订阅

订阅