濮振宇2022-04-18 00:14

![]()

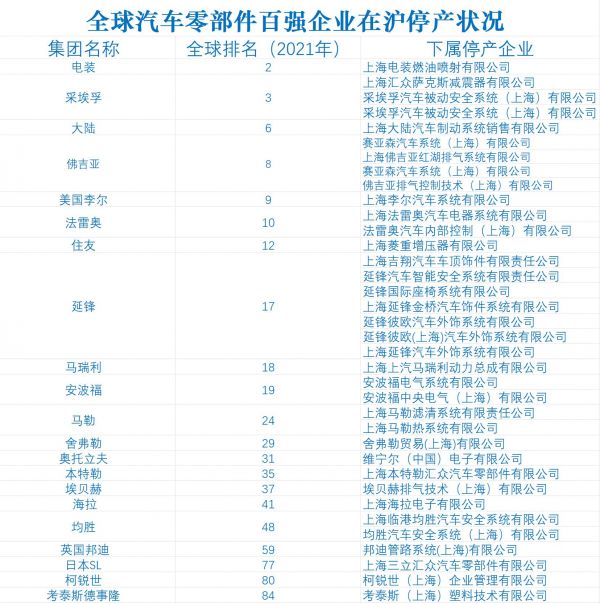

记者 濮振宇 据记者获得的一份“第一批重点企业白名单”中披露,有666家上海重点企业被纳入名单,其中298家处于停产状态,占比44.7%。在298家停产的重点企业中,213家为属于汽车产业链配套企业,占比高达71.4%。其中,采埃孚、电装、舍弗勒、大陆、弗吉亚等多达21家全球汽车零部件百强企业遭到波及。

4月16日晚,上海市经信委正式发布工业企业复工复产疫情防控指引(以下简称“指引”),指引包括企业落实主体责任、实施场所分区分类管理、强化企业员工管理、加强物流管理和防疫物资储备、做好应急处置预案和工作保障五大方面。随着指引的发布,上海因疫情而按下暂停键的汽车产业即将重启。

此前,工信部党组成员、副部长、上海前方工作组组长王江平召开视频会议,研究建立产业链供应链诉求应急协调机制,设立工业和信息化领域保运转重点企业“白名单”,集中资源优先保障集成电路、汽车制造、装备制造、生物医药等重点行业666家重点企业复工复产。

据记者了解,“第一批重点企业白名单”信息可靠,其源头是上海市新型冠状病毒肺炎疫情防控工作领导小组办公室签发的一份红头文件。而名单报送单位则是包括上海市经信委在内的上海当地各个主管部门。

在停产的213家汽车产业链配套企业中,分区域来看,94家位于嘉定区,占比达到44.1%;50家位于浦东新区和临港新片区,占比达到23.%,剩余69家位于宝山区、奉贤区、崇明区、金山区、静安区等其他地区。

嘉定是上海最老牌的汽车产业聚集区,2021年1-11月嘉定区汽车“新四化”实现总产出1117亿元。根据规划,2025年前,嘉定区仅新能源汽车产值就将达到1000亿元。根据规划,2025年前,嘉定区新能源汽车产值将达到1000亿元。

与嘉定不同,临港新片区是近年来伴随着特斯拉上海工厂落户,才快速崛起的一个汽车产业新城,目前已集聚特斯拉、上汽、宁德时代、地平线等约百家汽车产业链企业。数据显示,临港新片区新能源智能网联汽车2020年产业规模突破600亿元。

据记者梳理,本次停产的汽车产业链企业,涉及到了“2021年全球汽车零部件企业百强”中的21家,具体包括马瑞利、日本SL、本特勒、安波福、埃贝赫、奥托立夫、舍弗勒、考泰斯德事隆、柯锐世、英国邦迪、法雷奥、采埃孚、大陆、马勒、电装、均胜电子、住友、海拉、佛吉亚、美国李尔、延锋。

上海待复工重点企业

作为上汽集团华域汽车的下属企业,延锋位列汽车零部件全球百强第十七位,此次停产的下属公司数量最多,一共有7家,分别为上海吉翔汽车车顶饰件有限责任公司、延锋汽车智能安全系统有限责任公司、延锋国际座椅系统有限公司、上海延锋金桥汽车饰件系统有限公司、延锋彼欧汽车外饰系统有限公司、延锋彼欧(上海)汽车外饰系统有限公司、上海延锋汽车外饰系统有限公司。

在外资零部件百强企业中,全球排名第八的佛吉亚主营汽车座椅、排放控制技术系,该公司此次停产的下属公司也有4家,分别是上海佛吉亚汽车座椅有限公司、上海佛吉亚红湖排气系统有限公司、赛亚森汽车系统(上海)有限公司、佛吉亚排气控制技术(上海)有限公司。

除了21家全球零部件百强企业,还有一些汽车产业链全球级别的龙头企业,其在上海的下属公司也遭遇到了停产。例如,“白名单”显示,瑞庭时代(上海)新能源科技有限公司、英纳法汽车天窗系统(上海)有限公司也处于停产状态,而这两家公司背后分别是全球排名第一的动力电池供应商宁德时代,以及全球排名第二的汽车天窗系统供应商荷兰INALFA。

值得注意的是,除了零部件企业,作为“白名单”重点企业中的整车生产企业,特斯拉、上汽大众、上汽通用目前也处于停产状态。名单文件中显示,特斯拉申请保障的原因是“必须复工的停产企业”。而上汽大众和上汽通用申请保障的原因是“经济支撑类”。

在上汽集团体系内,上汽大众、上汽通用从销量以及利润贡献来看,都是集团的业绩支柱,也是上海重要的利税来源。销量方面,2021年,上汽大众和上汽通用累计销量分别为124.2万辆、133.1万辆,两家销量之和占上汽集团同期总销量的近二分之一。营收和利润方面,2021年上半年,上汽大众营收、净利润分别为659.22亿元、28.85亿元,上汽通用营收、净利润分别为792.91亿元、23.47亿元。

目前上汽集团已经进入复工准备阶段。4月17日最新消息显示,从4月18日开始,上汽集团旗下上汽乘用车、上汽大众、上汽通用、华域汽车、安吉物流等整车、零部件和物流企业,重点瞄准人员保障、供应链保障、物流保障、封闭生产管理和防疫措施等领域,启动复工复产压力测试。未来,上汽集团将综合考虑疫情走势、压力测试结果等情况,制定进一步的复工复产动态规划。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车

订阅

订阅