胡群2022-04-12 20:37

![]()

胡群/文 消费金融公司正在迎来融资潮。

4月11日,中国债券信息网公布《兴晴2022年第一期个人消费贷款资产支持证券发行文件》,文件显示,兴业消费金融将于4月19日向全国银行间债券市场成员发行规模为19.52亿元资产支持证券。

2021年,兴业消费完成一单两年期12亿元银团贷款募集工作,发行两单合计金额30亿元的金融债券,发行三单合计金额60.48亿元的资产支持证券产品。截至2021年12月末,兴业消费已成功发起银行间市场的7期资产证券化项目,合计发行规模139.59亿元,

与兴业消费金融同日披露发行资产支持证券消息的还有马上消费金融。中国债券信息网公布《安逸花2022年第一期个人消费贷款资产支持证券发行文件》,马上消费金融将于4月18日发行10.43亿元资产支持证券。

2021年,马上消费金融成功募集两单银团贷款,累计9.05亿元;并发行三期金融债,共计15亿元。

4月11日,锦程消费金融发布消息称,2022年4月,已完成首单银团贷款募集,募集总金额为6.3亿元。此次银团贷款由招商银行担任牵头行、天津银行作为联合牵头行,富邦华一银行、抚顺银行、厦门银行及招商永隆银行等多家银行共同参与。

此外,中国债券信息网显示,3月30日,湖北消费金融申请在两年(从取得行政许可起)内,在全国银行间债券市场发行3-6期资产支持证券,合计25亿元。2021年,湖北消费金融发行3期资产支持证券共计超过24亿元。

消费金融公司:行业整体呈扩张趋势

在客群定位上,消费金融公司以未能充分享受到传统银行贷款服务的大众客群为服务主体,虽然2021年居民家庭消费复苏低迷,但消费金融行业整体呈现扩张趋势。

《兴晴2022年第一期个人消费贷款资产支持证券发行说明书》显示,截至2021年末,兴业消费金融资产总额617.90亿元,较年初增长38.67%,各项贷款余额580.56亿元,较年初增长41.86%;2021年实现营业收入83.91亿元,净利润22.30亿元。2018年至2020年,兴业消费金融分别实现营业收入24.47亿元、50.35亿元、64.70亿元;分别实现净利润5.12亿元、10.31亿元和13.50亿元。

中国银行业协会发布的《中国消费金融公司发展报告2020》显示,消费金融公司行业规模的提升有赖于其融资能力的支撑,其当前融资手段主要依靠股东增资、向金融机构借款、通过银行间同业拆借、资产证券化、发行金融债等。

目前,多家消费金融公司2021年的经营数据已披露,行业内大多数公司的净利润增幅方面,取得了较高增长。

部分消费金融公司数据

数据来源:公开数据

作为拉动经济增长、推动消费升级、改善民生的重要源动力,消费金融行业近几年经历了从快速增长到稳定发展的转型阶段,从整个消费金融行业来看,持牌消费金融公司经历十余年发展,数字化已成为消费金融行业的核心竞争力,加强数字能力建设将是消费金融业务突围的关键。尤其是银行系的消费金融公司,业务发展更为迅速。2021年末,北京银行、上海银行、江苏银行、宁波银行、南京银行五大头部城商行均已拿到消费金融牌照。

作为行业龙头,2021年招联消费总资产1496.98亿元,净资产140.38亿元,全年实现净利润30.63亿元,较上年的16.68亿元增长80.6%;营收159.33亿元,较上年的128.16亿元增长24.3%。招联消费2018年-2020年三年净利润年复合增长率为15.38%。

2021年,招联消费金融在全国银行市场公开发行85亿元的金融债券。

经过6年的发展,中邮消费金融建立起了以自营渠道为主、协同发展渠道和第三方合作渠道为辅的覆盖线上线下的立体化营销获客体系,一方面通过互联网渠道扩大客户服务范围,另一方面在16个省市设立了省级营销中心和线下直营网点,将消费金融业务进一步下沉。目前,公司业务已覆盖全国,线下网点将普惠金融服务向更多二三线城市及县域地区延伸中邮消费金融利用科技创新优势,建立起了覆盖贷前、贷中和贷后的全面风险管理体系,自主风控、自动审批、智能化客服。2021年末,中邮消费资产总额较上年末增长30.63%,贷款余额较上年末增长34.12%,净资产较上年末增长28.89%,营业收入同比增长16.92%。

2021年,中邮消费金融完成14亿元的银团贷款超额认购,共吸引了7家中外资银行积极参与银团募集,并发行10.27亿元资产支持证券。

“规范发展消费信贷。”3月29日,新华社发布消息称,中共中央办公厅、国务院办公厅印发的《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》显示,创新信用融资服务和产品。发展普惠金融,扩大信用贷款规模,解决中小微企业和个体工商户融资难题。

融360联合创始人、董事长兼CEO叶大清表示,《意见》第十二条引发了行业的重点关注,其中涉及“规范发展消费信贷”,“创新信用融资服务和产品”,提出“发展普惠金融,扩大信用贷款规模,加强公共信用信息同金融信息共享整合,推广基于信息共享和大数据开发利用的“信易贷”模式,规范发展消费信贷”等。这充分说明,消费贷行业的管理基本迈入正轨、形成良性秩序,即将在监管的指导下以持牌金融机构为主导的局面下步入稳健扩张的阶段。

金融科技公司:再迎来收获期

2021年,以消费信贷为主要业务的金融科技公司也迎来了收获期。

与消费金融公司相比,经营消费信贷业务的金融科技公司的客群更为下沉。在金融科技公司平台上的借款人群往往很难按金融机构要求提供工作证明、收入证明、工资流水甚至抵押物,一旦无法出具相关证明材料,银行、消费金融公司可能难以为其提供金融产品。而这类银行、消费金融公司难以有效覆盖群体的消费信贷需求则被金融科技平台所服务。

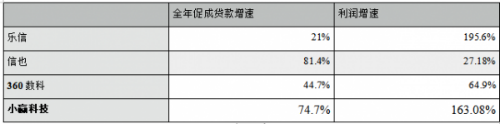

3月31日,小赢科技(NYSE:XYF)发布了2021年第四季度及年度未经审计的财务业绩报告。2021年,小赢科技促成和提供的贷款总额为518.59亿元,比2020年的296.76亿元增加了74.7%;归属于股东净利润为8.25亿元,上年同期为-13.09亿元。

3月16日,乐信(NASDAQ:LX)发布2021年Q4及全年财报,全年促成借款额2138亿,同比增长21%;全年利润30亿,同比增长195.6%。

3月15日,信也科技(NYSE:FINV)发布2021年财报,2021年盈利25.09亿人民币,同比增长27.18%;营业总收入94.7亿人民币,同比增长25.0%。全年促成借款金额1374亿元,同增111.1%,全年总营收94.7亿元,同增25.2%。

3月11日,360数科(Nasdaq:QFIN)公布了截至2021年12月31日的2021财年第四季度及全年未经审计财报。财报显示,全年总净收入从2020年的135.64亿元人民币增长到166.356亿元人民币(26.105亿美元),增长了22.6%;净利润从2020年的34.957亿元人民币增长至57.645亿元人民币(约合9.046亿美元),增长64.9%。2021年全年,360数科总贷款撮合和发放量为人民币3571.03亿元,与2020财年的人民币2467.58亿元相比增长44.7%。

来源:上市公司财报

“花呗、借呗跌倒,它们吃饱”。有观点认为,上述几家公司之所以在促成贷款增速和利润增速上取得巨大进展,是因为和蚂蚁集团的消费信贷产品花呗、借呗业务转型关联度很高,蚂蚁集团的消费信贷业务正处于整改期,这给上述公司留出了巨大的市场空间。根据蚂蚁集团此前披露的招股书,以花呗和借呗为主的消费信贷余额总计1.73万亿元。

转型步伐加快

“随着互联网贷款业务相关政策、征信管理办法等新的监管政策落地,消费贷行业即将迎来下一个充满积极意义的历史拐点。”叶大清认为,各消费金融行业的主体,遵循审慎合规的原则,摆正自身在市场中的定位,充分发挥技术优势、数字化能力,可以在更大的市场机遇中为中小微企业、新市民提供更高效率、更有价值、更安全的消费金融服务,进而为支持实体经济发展、支持乡村振兴与绿色金融贡献更大的力量。

随着监管的逐步完善,金融科技公司加快转型步伐。

小赢科技财报显示,2021年四季度投资3.15亿元人民币,间接持有辽宁振兴银行12.60%股份。小赢科技创始人、首席执行官兼董事长唐越表示,正在探索与辽宁振兴银行合作,以便更好为中小企业服务。基于小赢科技在技术和风险管理能力上的优势,与辽宁振兴银行的合作可以为小赢科技的业务带来更多的可能性。

乐信在新消费战略下提出“1+2”的具体战略,即围绕消费金融核心业务,打造科技零售、金融数科两个新增长极。2021年4季度,乐信进一步整合场景驱动的业务,升级为科技零售,未来将在场景消费端持续创新,助力用户消费。金融数科业务2021年4季度以来加速布局To B服务,通过为金融机构提供全面的科技及运营能力,帮助银行加速数字化转型,提升自营能力,已得到多家金融合作伙伴认可。

360数科在财报上则表示,目前注意到近期监管高层的讲话暗示行业整改进展顺利,有信心能够及时做出调整,以满足监管机构制定的要求和指导方针。到2021年底,已将小额贷款部门的注册资本增加到50亿元人民币,显著提高了服务更广泛客户群体的能力和应对市场风险的能力。

“大型互联网平台凭借在获客服务、科技能力、风险管理等方面的领先优势,持续加大与传统商业银行及持牌金融机构的合作。由银行提供资本金并放款,互联网平台获取客户并风控的联合贷、助贷模式逐渐成为市场主流。”3月17日,上海金融与发展实验室发布了《中小银行服务小微的挑战与破局之道》报告显示,随着助贷业务的快速发展,已引起监管部门高度重视,并出台《商业银行互联网贷款管理暂行办法》以规范互联网贷款的发展,以蚂蚁为代表的互联网助贷公司已响应监管要求,并推动整改,合法合规与银行机构合作助力小微经济发展。未来助贷行业发展可能有三个方向:一是作为引流获客平台,只做引流、不做分析、不做决策、不放款;一是和政府合作,做普惠金融服务提供商;一是走纯技术的金融科技公司赋能路线。

分享

分享

京公网安备 11010802028547号

订阅

订阅