王小广2022-04-11 06:44

![]()

01

中国经济有其周期变化

经济周期分长周期、中周期和短周期。通常讲的短周期就是基钦周期,最近几年证券市场领域的专家常把重点放在我国的基钦周期研究上,实际上短周期主要看主要行业(如汽车、房地产、基建等)的短周期,但行业或经济总体的短周期波动易受政策和外部环境的“干扰”而呈现不确定性,因此也难以把握。从行业与整体经济发展的角度,应该更加关注中周期和长周期波动,它们是相对稳定的,中周期与长周期波动往往反映经济发展的趋势,而短周期波动在许多情况下则仅表现为“扰动”。

将中周期或长周期波动规律运用于经济趋势分析是很有用的,如2005年我们根据中周期波动规律便得出中国经济2008年将出现中周期调整的结论。经济发展阶段不同,不仅表现为平均增速的巨大变化,而且伴随深刻的结构变化、动力变化和方式变化,即在不同的发展阶段,长周期与中周期特点存在较大差异。

但在同一大发展阶段,中周期速度趋同,波动具有相似的重复性,尽管这期间动力和结构也会发生变化,但都是渐进式变化。如在改革开放后我国持续30年的高增长时期,GDP平均增速为9.7%,第一个10年周期和第二个10年周期经济波动都偏大,而第三个10年周期经济增速有所加速却更加平滑。经济增长动力,从生产端由轻工业驱动转向重工业驱动,消费端则由日常消费品增长驱动(吃穿用为主的消费结构)转向耐用消费品驱动(住行为主的消费结构)。

不同的发展阶段,最大的周期波动差异就是平均增速不同,波动区间存在明显差异,同时,阶段间结构变化仍呈渐进式,但发展方式与动力变化却具有质变性。

这些经济增长“质变”,必然反映在长周期与中周期上,因此,我们在将中周期波动规律应用于新的发展阶段时,必须把新发展阶段的趋势特点(增速变化和动力变化等)结合于中周期分析,才能得出正确的结论。如2013年,按以前的中周期波动规律,我国经济应该会出现向上的“拐点”,但我们把新发展阶段的特点加进去后,却得出相反的结论。之后我国经济走势证明了我们当时的判断是正确的。

02

新旧动能转化下的政策选择

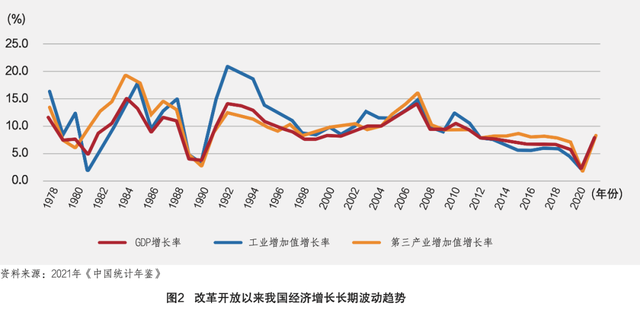

2008年是中周期的“拐点”,也是长周期的“拐点”。长周期“拐点”也就是经济发展进入新阶段(迈上中等收入水平后的高质量发展阶段),其重要变化是经济增长波动的“平衡点”显著下移,而“趋势性平衡点”变化必然有一个较长的过渡期(见图2)。

所以,我们认为2008—2021年这13年只不过是由一个长周期向另一个长周期转换的过渡期,且在这种带有经济增长质变的“过渡期”,不会出现典型的中周期现象。其主要有以下几个原因:

一是从供给端看,工业(主要是制造业)出现报酬递减使我国经济较长时间处于深度调整中。在高增长时期,我国经济增长的主要驱动力是工业化和城镇化的加速增长,而当工业化和城镇化达到一定阶段(中后期)后,在经济结构特别是工业结构调整明显滞后的情况下,不可避免地会出现从报酬递增或稳定向报酬递减的转化。为了较直观地分析我国经济发展特别是工业发展的报酬递减问题,我们创造了一种新的方法来衡量报酬增减,即用效益(利润)增速与产出(GDP或企业营业收入)增速之比来确定报酬增减。当两者之比等于1或在1左右波动时,报酬稳定;大于1特别是明显大于1,报酬递增;小于1,则报酬递减。

我们计算了1998年以来我国规模以上工业的报酬增减情况(见表1),1999—2010年平均工业利润增速与营业收入增速之比为1.6,表明在上一个中周期,我国工业处于报酬递增过程中,实现了较好的速度效益型增长;而2012年后,我国工业特别是制造业明显处于报酬递减过程中,2012—2020年工业利润增速与营业收入增速之比平均值仅为0.4。

我们进一步对全部41个工业行业中35个分行业的近20年成系列数据进行了分析,结果显示,仅有8个行业在2012—2018年仍保持报酬稳定或出现报酬递增,其他27个行业均出现较明显的报酬递减问题。2019年以来这种状态有所好转,但还未根本上摆脱报酬递减的约束。而摆脱报酬递减的最根本方式就是提高创新能力,使创新成为工业增长或经济增长的第一动力,显然这还有一段较长的路要走。

二是从需求端看,消费不足或巨大的消费潜力得不到有效释放,不仅意味着需求动能转换尚未完成,而且也影响了供给端的效益增加。在两个大发展阶段的转换中,需求动能转换至关重要,其基本规律是经济增长从主要依靠中间需求转向主要依赖最终消费需求。在某个时期,我国的需求动能主要靠投资,投资持续高增长使总需求快速增长,也使总供给快速增长,消费增长也很重要,但它具有被动性或派生性;而在高质量发展阶段,经济增长的需求支撑主要是最终消费需求,中间需求(投资)对经济增长的贡献将明显下降。

在投资增长出现趋势性明显放慢的同时,如果消费不足,经济增速将难以稳定,且影响经济增长质量的提高。与目前主流观点不同,我们认为,当前我国经济发展面临的压力主要是由于消费不足等原因引起的,而不是投资需求不足。

未来我国投资增长对经济增长的作用将继续下降,投资增速不仅会低于消费增速,而且会长期低于GDP增速,这主要是因为我国已经渡过了资本积累的高峰值,快速的资本积累过程已经结束,进入资本更新和升级的“投资高质量增长期”。即投资与消费的关系将发生实质性变化,消费主导型经济将代替投资主导型经济,成为经济增长的长期决定因素。我们预测,未来15年我国投资年均增速将在2.5%左右,名义增速也不过4%左右,由于投资效率将明显改善,资本形成总额年均实际增速将持续快于投资增速(这与过去20年相反),预计达3.7%左右;而对应的,最终消费需求实际增速将接近6%,名义增速年均有望达到7%~8%。

所以,当务之急是刺激消费,通过体制改革和政策优化释放出巨大的消费需求,而不是简单地放松货币信用,想通过拉高投资来促进经济发展,会起到短期“强行针”的作用,但对长期稳增长、调结构并非良策。

一方面,长期以来我国投资的过快增长使投资基数过大,投资的问题是结构问题而不是总量问题。另一方面,继续走投资高增长的老路只会起到短期稳增长的“强心针”作用,而中长期则会恶化国民收入分配格局,抑制消费。

为此,我们建议,“十四五”时期的宏观政策选择上,有必要引入收入分配变量,通过收入分配改革,一方面进一步激发微观主体(特别是中小微企业)活力,另一方面,通过优化分配结构,着力提高中等收入群体比重,优化消费环境,释放巨大的消费潜能。

三是房地产所产生的累积性“挤出效应”过大,既影响实体经济发展与升级,也对中等收入群体的增长产生明显的抑制作用。房地产长期泡沫化的表现不仅是房价长期过快上涨,而且更为严重的问题是社会资金出现过度房地产偏好,抑制非房产业发展与创新。一般而言,房地产资金过剩率在20%左右可视为正常,高出正常部分便会被认定为泡沫化。自2003年以来,我国的社会资金开始出现过度的房地产偏好。资金过剩率连年提高,通常都在30%以上,在房价涨幅明显加快的年份则超过了40%,如2007年、2009年、2010年、2013年、2016年和2017年,其中在强刺激政策作用时期(2009—2010年间),房地产资金过剩率更是超过了50%。房地产的过度发展,特别是其长期泡沫化倾向,不仅使得自身及金融领域潜伏着巨大的风险,而且导致居民财富差距显著扩大,抑制中等收入家庭的成长,扭曲正常的居民消费行为,更为严重的是,它对以制造业为主的实体经济形成了越来越明显的“挤出效应”,成为实体产业过早过快出现“空心化”的重要诱因。

四是外部冲击叠加使我国经济发展阶段大转换期延长。我国新旧动能转换的重点就是服务业与消费开始对经济长期增长起主导作用,新冠肺炎疫情对服务业和消费等产生了更加明显的影响;而中美贸易摩擦使我国发展外部环境更加复杂和不稳定。这些都会对我国经济稳定增长和动能转换产生巨大的“干扰”,从而使“过渡期”大大延长。

分享

分享

京公网安备 11010802028547号