蔡越坤2022-03-19 09:33

![]()

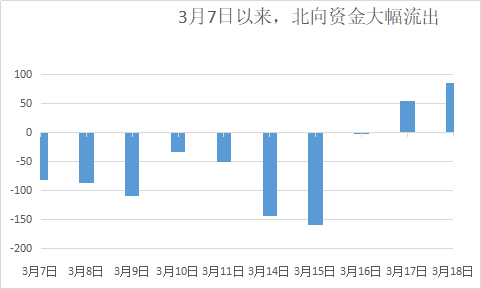

经济观察报 记者 蔡越坤 84.57亿元!2022年3月18日北向资金迎来了大幅流入。上一个交易日,3月17日,北向资金终于结束了连续8日的净流出,流入53.64亿元。

在此之前,自3月7日至15日,北向资金已经连续8个交易日净流出。3月17日、18日连续两日累计流入138.21亿元。截至3月18日,自3月份以来,仍然合计净流出超500亿元。

进入3月份以来,俄乌冲突升级,全球资本市场受创。美国证监会(SEC)3月10日推出5家中概股“预摘牌名单”更成为一柄悬剑。A股市场、港股、在美上市中概股持续集体杀跌,资金持续流出,3月初至15日,上证指数合计跌幅达14.48%。恒生指数跌幅达18.92%。万得中概股100指数跌幅达32.77%。跌跌不休,让市场陷入极致的恐慌状态。

3月15日晚间,美国公众公司会计监督委员会(PCAOB)有关中美监管协商动态的消息传来,中概股开启报复性反弹。

3月16日,国务院金融稳定发展委员会(以下简称“金融委”)召开专题会议,研究当前经济形势和资本市场问题。会议提出要保持经济运行在合理区间,保持资本市场平稳运行。随后,央行、银保监会、证监会均开会传达学习会议精神。

中国上市公司随即迎来大幅上涨。3月17日,A股延续强势反弹格局,尽管指数冲高后有所回落,截至收盘,沪指仍上涨1.4%,并重新站上3200点;创业板指收盘大涨2.87%。3月18日延续涨幅,沪指仍上涨1.12%,创业板指微涨0.11%。

受访机构人士普遍认为,国务院金融稳定发展委员会召开专题会议可谓资本市场的一场“及时雨”,对市场关注的热点问题进行了回应,传递出稳定宏观经济、稳定金融市场、稳定资本市场的信号,在一定程度上化解了市场短期的一些焦虑。

在这一轮市场大幅波动中,外资短期持续流出态势,引发了投资者对“外资撤出A股”的担忧。从A股市场历史看,此轮是北向资金自2015年以来的第六次大额流出。

中金公司分析表示,从交易角度上看,市场“急跌”阶段伴随3月16日市场的大幅反弹可能告一段落,“负反馈”下市场情绪可能有所缓和;另一方面,3月16日市场反弹中北向资金的大幅流出势头也得到遏制,说明外资的仓位调整也逐步完成。3月16日国务院金融稳定委员会释放对于资本市场呵护的积极信号,在平台经济治理、香港金融市场稳定等方面也有所着墨,大幅缓解市场担忧。这一背景下,外资的大幅流出可能已经告一段落。

对于资本市场的震荡变化,3月18日,高盛中国首席刘陈杰在接受记者采访时表示,对于短期事件冲击造成的波动,应该看到更为长远的维度。当前很多具有中长期结构性发展空间的行业估值趋于合理。新能源车,光伏,风电,半导体等技术进步较快,内生增长较高的子行业开始具有性价比。

3月累计净流出500亿

作为观察外资参与中国资本市场重要通道,北向资金的动态是投资者关注的重要指标之一。

根据经济观察报统计,今年开年以来,A股市场在多重因素影响下持续下探,但在1月市场大幅回调中,北向资金逆势大幅净买入168亿元,2月份,伴随市场企稳,北向资金也保持平稳,小幅流入40亿元。进入3月份,伴随国际局势的突然变化,北向资金流向生变。

截至3月18日,2022年以来合计流出超300.31亿元,近三个月流出超过165.83亿元,其中,3月7日至3月15日,连续8个交易日呈现出净流出的状态,合计流出667.52亿元

3月16日,国务院金融委召开专题会议之后,北向资金结束了净流出的局面。3月17日、18日连续两个交易日北向资金流入138.21亿元。

根据中金公司统计,从行业分布上看,这一轮外资流出下,大部分行业外资持股比例下降,但资源股龙头呈逆势买入之势。按外资持股占比的变动来看,3月以来,大部分行业北向资金的持股比例都有所下降,下降比例最高的板块为休闲服务和家用电器,但电气设备、公用事业、有色金属、房地产、建筑装饰、采掘等“稳增长”相关和资源类行业的持股比例并未下降。

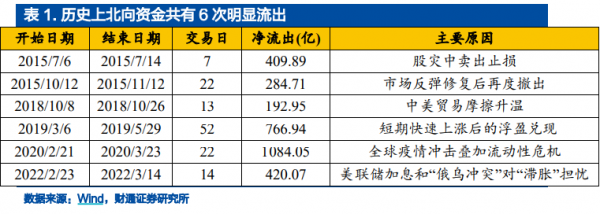

对比历史,北上资金为何流出呢?

根据财通证券统计数据,包括本轮在内,历史上北向资金曾出现6次较为明显的流出:

2015年7月陆股通在当年的股市异常波动中卖出止损,7个交易日净流出超过400亿元;2015年10月市场在短期政策呵护后,反弹,陆股通22个交易日净流出约285亿元;2018年,国内去杠杆大势下,叠加外部中美贸易摩擦,外资在2018年10月的13个交易日内流出超过190亿元;

2019年一季度,市场经过了2018年极端悲观行情后,出现了快速反弹,外资在50多个交易日内出现获利了结,流出超过760亿元;

2020年初受疫情冲击,以及美元流动性危机,海外投资者保持组合流动性,22个交易日净流出1100亿元;2022年2月,俄乌冲突以来,从2022年2月24日至3月14日,13个交易日流出近434亿元。

对于此轮外资大幅流出原因,财通首席策略李美岑认为,2022年2月24日“俄乌冲突”以来,全球未来面临经济增长、原材料价格等诸多问题的不确定性剧增。全球资本市场大幅调整、原油价格快速上涨,与2020年3月有些相似。短期来看,地缘政治冲突带来的海外波动仍将对外资流动有制约。当前海外市场的交易核心在与俄乌地缘政治冲突,虽然双方已展开多轮谈判,同时乌总统顾问表示最早有望在一至两周和解,但其仍存在不确定性,西方国家与俄罗斯的制裁博弈短期内难结束,滞胀担忧下近期美股延续波动,故从此维度看短期外资流出压力仍大。

此外,海通证券认为,短期来看,A股市场里的外资可能在交易层面受到了扰动。根据华尔街日报(WSJ)的报道,富时罗素和MSCI(明晟)将俄罗斯相关个股剔除其指数体系生效的时间分别为3月7日和3月9日。而从研究公司EPFR的数据看到,最近一周投资于新兴市场的资金开始大幅流出,A股的北上资金恰好也是从3月7日开始大幅流出,背后的原因可能就是MSCI和FTSE剔除俄罗斯的做法促使国际投资者减配了新兴市场。其次,从影响A股市场的国内因素看,近期基本面数据较差,人民币汇率也有所贬值。

外资加码配置趋势不改

外资短期呈现流出态势,引发了投资者对“外资撤出A股”的担忧。对于此,外资机构又如何解读?

刘陈杰向经济观察报记者表示,喧嚣会过去,热闹是一时,和平是主流,我们认为机会孕育在危机中,展现于平静时,对中国经济和资本市场充满信心。

对于中国市场的投资,摩根士丹利中国首席经济学家邢自强则认为,两会5.5%的经济增速目标,和国务院金融委专题会释放的信号,展现了决策层稳增长、稳信心的决心。但面对疫情和房地产下行的困扰,市场主体信心的低迷,以及外部地缘政治带来的全球滞胀风险,实现目标的关键在于落实,政策的力度加大,纠偏的信号加强。货币财政继续发力、防疫策略与时俱进,对房地产和新经济监管的更暖意的表述,亟需具体落地。经过这些政策合力,笔者认为,中国今年的GDP增速有望达到5%以上,市场主体的信心逐渐恢复。

高盛3月14日报告显示,基于良好的增长预预期和目标、宽松的政策、极低的估值以及较低的投资者头寸,目前仍保持“超配中国市场”的观点。高盛表示,目前中国市场定价低估,MSCI中国的公允市盈率应该是12.5倍,而不是目前的9.9倍,目前是六年来的最低点。

报告指出,MSCI中国的股票风险溢价(ERP)为9.5%,比长期均值高出0.9个标准差,接近甚至高于2020年初新冠肺炎疫情暴发、2018年底贸易磋商和2015年A股市场抛售期间的高点。“ERP的升高反映了投资者的广泛担忧,例如地缘政治风险的溢出效应,中概股退市风险,以及中国资产的可投资性存在担忧。”。

此外,根据瑞银证券数据,十年前,海外投资者持有A股流通市值占比仅为3%,而到了2020年,这一比例已提高至10%。预计到2025年,占比将达到17%,而到2030年将达到25%。

瑞银全球金融市场部中国主管房东明认为,在过去的2021年,虽然市场波动加剧,包括一些行业的严监管对市场造成波动,但是总体来看,北向资金仍然呈现净流入状态,沪深港通全年流入金额超过4000亿元,外资持续加仓中国资本市场趋势不改。

从长期来看,海通证券也认为,虽然历史上外资也曾阶段性地大幅撤出A股,但是如果从年度来看,从2014年沪港通开通至2021年北上资金每年都是净流入A股,因此外资在A股市场中的占比也日益提高。截至2021年第四季度,整体外资持股市值约为3.9万亿,占A股自由流通市值的比重近10%,其中陆股通和QFII/RQFII的比例约为7:3。然而时至今日A股在全球投资组合里的占比依然还很低,2020年时A股上市公司市值在全球资本市场的占比已经达到13%,而MSCI ACWI指数里A股的权重仅约为0.4%,挪威央行投资管理公司的股票投资组合里中国上市公司占比仅为3.8%。往后看,随着我国经济在全球的重要性迅速提升,拉长时间来看,外资流入A股仍是长期趋势。

分享

分享

京公网安备 11010802028547号

订阅

订阅