姜鑫2022-03-16 17:07

![]()

记者 姜鑫 昨日新增本土1860(确诊)+1194(无症状)!3月16日早上起来,杨雨(化名)又被疫情的消息刷了屏。

在关注疫情发展情况的同时,杨雨也留意到朋友圈中隔离险的消息。3月14日,家住北京东城的杨雨在关注到北京病例增多后给自己购买了一份名为众安保险爱无忧隔离津贴保险。3月15日在送孩子到学校被要求接回家进行核酸检测后,杨雨计划给家人也投保一份上述隔离险,却发现投保页面已经无法进入,产品介绍页面显示产品已停售。

多番打听搜索后,杨雨发现飞猪平台还可以购买上述产品,便投保了隔离险。

3月份以来,全国本土疫情累计报告感染者超过16000例,波及28个省份,且数字仍在增长。这使得隔离险再度走热,加之不少保险代理人“停售式”推广,一度被吐槽“理赔难”的隔离险,又披上了“购买难”的标签。

记者了解到,目前市面上几款热门隔离险部分产品已经下架,也有的限时销售到3月17日,但也有部分产品仍可以正常购买。

在明亚保险经纪产品研发部总经理卫江山看来,出现产品下架的情况可能与两方面原因有关:一是监管因素,近期人身险负面清单中提到了产品中提供“新冠隔离”责任,使用“隔离津贴”等宣传词汇扰乱市场秩序,另一方面由于数据积累不足造成产品定价缺少经验数据支持,由于近期各地疫情反复,保险公司可能会面临一定的赔付压力。

“隔离险”下架

杨雨所购买的隔离险是近段时间以来才出现的产品,其本质是意外险附加隔离保障,一位保险从业人士对记者表示,市面上销售的“隔离险”大部分主体是意外险,以特别说明的形式附加了新冠肺炎保障,包括确诊和因密接或防疫政策而被隔离等情况,保障期间一般是一个月至一年。近期由于新冠肺炎疫情反复,其所提供的隔离津贴、确诊津贴等成为吸引消费者的核心地方。

一位接近众安公司的人士称,目前产品只是进行渠道调整,后期是否会重新上线不好说。

“新冠肺炎疫情本就对生产生活产生影响,有了隔离险,带薪隔离不是梦”,在社交平台上,有保险代理人进行如上宣传。

记者发现,杨雨所购买的众安爱无忧隔离津贴保险(此为销售页面宣传名称,备案产品名为爱无忧个人意外保险)在前几天就已经在其官方直营销售平台下架,3月15日起,小雨伞等经纪平台无法购买,但在飞猪等渠道可以找到购买链接。

另外一款包含新冠肺炎保险金和隔离津贴的众惠相互惠无忧意外险也将于3月17日下架。

而在此前,同样包含相关责任的复星联合爱无忧意外保险在2021年底就已下架。

记者发现,另外一款名为平安战役无忧保险(互联网)的产品仍可购买,该款产品包含接种意外、特点传染病危重症型确诊、集中医学观察津贴、法定传染病身故等责任。

值得注意的是,今年2月,银保监会人身险部曾向保险机构等下发《2022版人身险负面清单》,在产品条款表述、产品责任设计、产品费率厘定及精算假设、产品报送管理四个方面对人身险产品做了新的规定。在产品责任设计方面,第三十八条明确表示:部分产品提供“新冠隔离”责任,扰乱市场秩序。

因此,不难看出,市面上隔离险几乎都来自于财产险公司,保障期限都在一年或一年之内。

上述保险从业人士表示,“新冠肺炎疫情爆发以来不过才两年多时间,保险公司缺乏足够的定价依据,监管也是出于这种考量对相关产品条款进行了限制。”

下架为哪般?

“保险回归保障不容易,明显收益和投入不对等的市场很难持续,头等座的权益不可能整列车厢享有”,在隔离险纷纷下架引起市场关注之际,另一位保险相关行业从业者发出了上述感慨。

记者了解到,由于新冠肺炎疫情的反复,相关产品取得了不错的销量,特别是近期销量更是大增。但就目前来看,保险公司的赔付压力并不明显,但随着疫情反复,保险公司提前做出了动作。

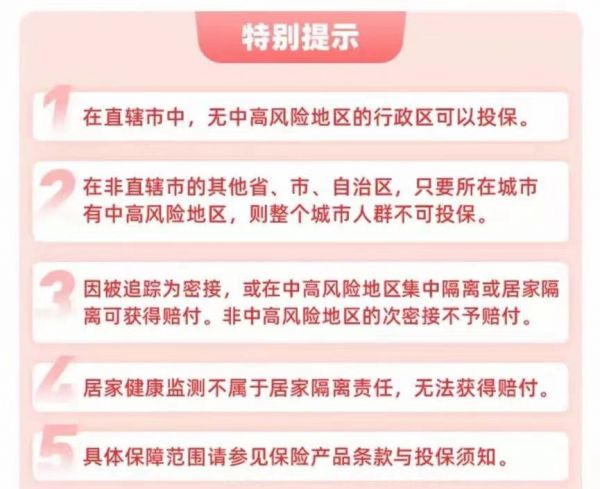

“目前赔付压力没有想象中的大,主要是因为保险条款中对于赔付条件有了明确的规定,但是不少客户跟风购买,对保险责任并没有充分了解,以为隔离就能理赔,其实不然,例如居家健康监测不等于居家隔离,所在地区有高风险地区的也不可以投保。”一位财险公司人士表示。

另一方面,也正是由于这个原因,相关产品引起了不少客户的投诉,产品进行下架除疫情影响外也叠加了临近3·15等原因。

在保险市场,产品下架的事并不罕见,产品赔付压力大难以持续、客户量少等原因都会引起产品的停售和调整。而此前,像隔离险一样引起广泛关注和讨论的是航班延误险和碎屏险,由于雨季航班延误高发,不少延误险产品下架引起客户不满。但长久观察来看,亦有保险公司为了获客,不以营利为目的大力推广延误险产品,误导对赌成分较重。

而在最开始,缺乏定价依据的隔离险也被不少代理看做拓客的利器。据了解,就在今年1月,银保监会财险部就规范“隔离”津贴保险业务经营有关问题发布紧急通知,要求保险公司应端正经营理念。公司在开发设计保险产品过程中,以保险消费者实际需求为基础,在综合考量可保利益和风险程度的情况下,依法依规开发产品,合理设定责任免除和理赔条件。

通知同时要求保险公司严格把控销售行为,在宣传销售上述产品的过程中,不得通过欺骗、隐瞒或者诱导等方式,对保险产品的保障责任等重要情况作出容易引人误解的宣传或者说明,不得以博取消费者眼球为目的,进行片面宣传和恶意渲染炒作。要加强对合作机构、平台、渠道的管理,持续监测其宣传行为,一旦发现有片面宣传和渲染炒作的,立即制止并终止与其业务合作。

“无论是否符合保险行业的风险保障属性,隔离险走红也在另一个角度说明客户需求是在的,规范销售行为的同时,消费者在购买时也需要注意保险条款和除外责任。”上述保险从业人士表示,价格低的同时门槛也比较高,购买前一定要看清楚保险条款、免除责任以及赔付条件,不是所有人都能靠其“带薪隔离”、“躺着赚钱”。

记者注意到,在平安战疫无忧保险的投保须知中明确显示:仅赔偿被保险人集中隔离责任,仅核酸检测或居家隔离不属于保险责任。

而部分产品包含居家隔离的责任,但无法提供材料证明的居家健康监测就不在理赔范围内,不少产品需要在等待期后才能理赔,如果所在地已经出现了中高风险地区再去购买或许已经不符合条款中的赔付条件。

分享

分享

京公网安备 11010802028547号

订阅

订阅