姜鑫2022-02-21 23:21

![]()

记者 姜鑫 在浙江省和重庆市展开的专属商业养老保险试点将在3月1日起开始向全国扩容。

2022年2月21日,银保监会办公厅下发《关于扩大专属商业养老保险试点范围的通知》(以下简称《通知》),拟将专属养老商业保险试点范围扩展至全国;同时,试点公司也在原来六家保险公司的基础上将专业的养老险公司纳入范围。

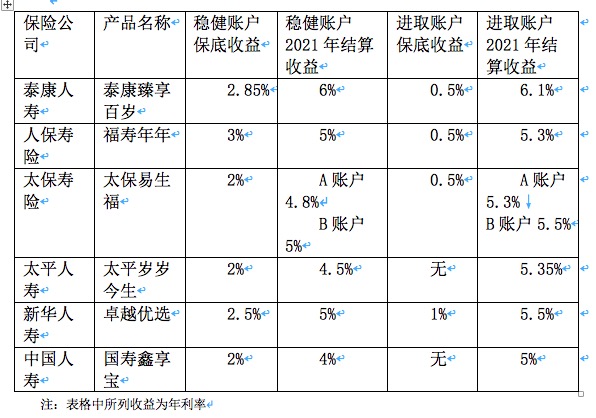

记者梳理发现,六家试点保险公司今年1月公布了产品结算利率,其中最低收益为4%,最高为6.1%。

试点产品收益最高6.1%

专属商业养老保险的试点开始于2021年6月。2021年5月,在人社部宣布将推出个人养老金制度三个月后,银保监会发布《关于开展专属商业养老保险试点的通知》称,自2021年6月1日起,由6家人身险公司在浙江省(含宁波市)和重庆市开展专属商业养老保险试点。试点期限暂定一年。

六家试点人身险公司包括中国人民人寿保险股份有限公司、中国人寿保险股份有限公司、太平人寿保险有限公司、中国太平洋人寿保险股份有限公司、泰康人寿保险有限责任公司、新华人寿保险股份有限公司。

上述六家公司均在《通知》发布后推出了自己的产品,以中国人寿的国寿鑫享宝专属商业养老保险为例,产品保障范围包括养老年金、失能护理保险金、身故保险金,消费者可选择一次性交付保险费、期交保险费、转入保险费和追加保险费等多种方式,保险公司在收取初始费用后,不再收取投资组合账户转换费用。在保险合同生效后,保险公司将为消费者设立个人账户,保险公司设立投资组合账户(A)和投资组合账户(B),并根据各投资组合账户的投资策略确定相应的资产配置。投保人可以选择一个或两个投资账户,个人账户价值等于投保人持有的各投资组合账户价值之和。(A)账户最低保障年利率为2%,风险较低,(B)账户风险较高无最低保障收益率。

与中国人寿的产品相似的是,六家公司试点产品均设立两类投资者账户,例如新华保险的卓越优选专属商业养老保险设立稳健回报型投资组合和积极进取型投资组合。稳健回报型投资组合的保证利率为年利率 2.5%。主要投资于固定收益类资产,适当配置权益类资产和流动性资产等;积极进取型投资组合保证利率为年利率1%。主要投资于固定收益类资产、权益类资产,适当配置流动性资产等。

与此类似,中国太保的太保易生福根据保单费用及年保证利率不同,分别设置稳健 A 账户、进取 A 账户、稳健 B 账户及进取 B 账户,其中,稳健 A 账户与进取A 账户归为一组,稳健 B 账户与进取 B 账户归为一组。

几家产品中除中国人寿和太平人寿进取型账户未设保证利率外,其他几家公司产品均有0.5%到1%的保证收益率。

2022年1月5日,中国人寿公布的2021年专属商业养老保险结算利率显示,该产品(A)账户年度结算利率为4%,(B)账户为5%。

除了中国人寿,另外5家试点保险公司也在今年1月披露了结算利率,查询发现,新华保险名为卓越优选的专属养老保险稳健型账户和进取型账户收益率分别为5%和5.5%,泰康人寿的泰康臻享百岁产品两个账户的收益分别为6%和6,1%,太保寿险的太保易生福则有四个账户,稳健账户的收益分别为4.8%和5%,进取账户则分别为5.3%和5.5%,太平人寿的太平岁岁今生两个账户的收益率分别为4.5%和5.35%。

何为专属商业养老保险?

专属商业养老保险是第三支柱养老保险的组成部分,也是商业保险公司发力第三支柱养老的重要尝试。

《关于开展专属商业养老保险试点的通知》对专属商业养老保险产品交费方式、积累期和领取期设计、保险责任、退保规则、信息披露、产品管理等作出规范,并明确了在权益类资产配置比例、最低资本要求等方面的监管支持政策。鼓励试点保险公司创新开发投保简便、交费灵活、收益稳健的专属保险产品,积极探索满足新产业、新业态从业人员和各种灵活就业人员养老需求,探索建立符合长期经营要求的销售激励、风险管控和投资考核机制。

仅在两地试点的专属商业养老保险有哪些特点,又与市场上现有的养老年金险有什么区别?

一位保险从业人士表示,粗略来看,专属商业养老保险与普通年金险差别不大,都是被保险人在缴纳了一定的保险费用后,可以从一定的年龄开始领取养老金。尽管很多人在退休后收入如下降,商业养老保险可以作为现有退休制度的有利补充。

这人人士表示,但在专属商业养老保险试点过程中,监管又做出了一些特殊的规定,因此它与市面上的年金险也有不同。专属商业养老保险采取账户管理式运作,投保人可以在账户里查看和购买不同公司的养老产品,专属商业养老保险分为积累期和领取期,60岁以前为积累期,先交保费,积累资金,60岁以后进入领取期,开始领取收益。对此,银保监会规定消费者达到60周岁及以上方可领取养老金,且领取期限不短于10年。

参与公司扩展至15家

银保监会披露,截至2022年1月底,6家试点公司累计承保保单近5万件,累计保费4亿元,其中快递员、网约车司机等新产业、新业态从业人员投保近1万人。

全国第七次人口普查数据显示,我国当前总人口规模为141178万人,60岁及以上人口占比为18.7%,达到26402万人;65岁及以上人口总数为19064万人,占比13.5%。人口结构性矛盾突出,老龄化问题明显。

银保监会相关负责人表示,扩大试点范围,可以使更多消费者接触到具有较强养老功能的专属商业养老保险产品,进一步引导和培育养老金融消费观念;有利于推动试点保险公司深入探索商业养老保险发展经验,促进和规范第三支柱养老保险发展,更好满足人民群众多层次养老保障需求。

随着区域的扩容,提供产品的保险公司也增加至15家。在原有6家公司的基础上,太平养老、平安养老、国寿养老、长江养老、泰康养老、大家养老、新华养老、人保养老、恒安标准养老等9家养老公司也具备推出专属养老保险的资格。

值得注意的是,去年12月24日,养老保险公司一度迎来“正本清源”式监管,银保监会发布了《关于规范和促进养老保险机构发展的通知》,强调养老保险机构原则上不得经营保险资产管理业务,并要求在一定期限前对开展保险资产管理业务以及个人养老保障管理产品进行整顿清理。要求现有经营保险资产管理业务的养老保险公司,原则上应于2022年底前依法合规完成终止经营或剥离相关业务等整改工作。同时还要求各家公司持续压降清理现有个人养老保障管理产品。2022年6月30日前,适时停止相关产品新增客户,原则上于2023年底前完成存量业务清理。

相比较于专属商业养老保险产品,目前银保监会要求清理的个人养老保障产品则期限很短,产品封闭期一般在7天、30天、180天、1年甚至2年不等,产能品到期后可赎回,这些产品收益在2%-5.7%之间不等,大部分在3%以上。一位从业人士表示,正规军的到来也意味着养老保险产品特别是险企投资能力的竞争将更加激烈。

分享

分享

京公网安备 11010802028547号

订阅

订阅