姜鑫2022-02-19 10:52

![]()

经济观察报 记者 姜鑫 随着业绩披露窗口期的到来,预先展示2021年经营成绩单的上市公司在日益增加。

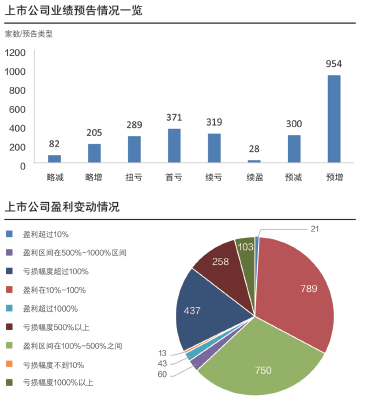

经济观察报记者根据Wind数据统计发现,截至2月17日,A股4000余家上市公司中已经有超2548家上市公司发布了2021年的业绩快报。整体来看,有1159家上市公司发布了略增或预增的成绩单,占比45.49%;289家公司扭亏为盈,占比11.3%。值得注意的是,在披露了业绩快报的2500余家公司中,有690家企业预告在2021年经营亏损,占比27%,其中有371家企业为首次公告亏损,这一数量和占比在近十余年来处于高位。

分行业来看,周期行业回暖,整体上电子通信、化工、煤炭、有色金属等净利润涨幅喜人,而自去年下半年起频繁爆雷的房地产行业则遭遇了业绩滑铁卢,除此之外,软件服务、零售、基建设施、电力和农业特别是养猪企业业绩承压。

近两个月以来,酒店及餐饮、建筑装饰、煤炭开采加工、公路铁路运输等板块涨幅居前,近60日内涨幅均在10%以上,这些板块恰在2021年报业绩预告中有着不错的表现。

近三成企业亏损

在已经公布业绩预告的2548家上市公司中,业绩预告正面的公司合计1476家、占比58%,包括预增954家、扭亏289家、略增205家和续盈28家;业绩预告负面的公司合计1072家、占比42%,包括首亏371家、续亏319家、预减300家和略减82家。

中金研报数据显示,2020年年报业绩预告正面、负面和不确定的上市公司分别为1464家、1032家和20家,占披露了当期业绩预告上市公司的比例分别为58%、41%和1%。对比看,2021年业绩预告正负面分布情况与2020年基本一致,负面占比仍处于近年来较高水平。

值得注意的是,在58%企业交出正面成绩单的同时,亏损企业规模在扩大。数据显示,无论是690家的亏损数量还是27%的占比,这一组数据均达到近年新高,企业盈利压力明显。亏损的绝对金额方面,根据预亏金额上下限,690家预亏企业合计亏损总额在5139亿-6197亿元,平均每家企业亏损7.45亿-8.98亿元。

上述中金研报数据显示,2016-2017年由于供给侧改革带动中上游行业盈利全面改善、亏损面大幅下降,2018年大规模商誉减值侵蚀下业绩预告亏损的企业占比较2017年增长超过一倍,2019年商誉减值风险暴露仍然持续,同时叠加宏观经济下行、行业竞争加剧等因素影响,2020年受到疫情冲击,亏损企业数量和占比持续增长。2021年业绩预亏企业数量和占比均达到十余年年来新高,占比甚至超过了2008年金融危机时期25%的水平,表明盈利压力突出的上市公司群体仍在进一步扩容。

谁在亏损?

公布业绩预告的2548家上市公司里的预亏企业名单中,电信服务业、房地产、公用事业是重灾区,亏损企业所占行业预披露总比例均在40%以上,电信服务业更是有五成企业预告亏损。除此之外,日常消费、可选消费亏损企业占比也在35%以上。

去年下半年以来,房地产行业频频爆雷,因此,行业业绩预告正面占比下滑,负面和亏损占比上升,归母净利润由正转负。中金研报数据显示,行业亏损金额占上年末净资产的比例为10%左右,亏损原因主要包括行业景气度下行、竣备项目数量减少、销售盈利空间下滑、计提存货和长期应收款减值准备、商业地产项目受疫情影响、财务费用增长、其他非房业务影响等;公用事业行业持续走弱,预亏企业数量明显增加,除受到新签订单数量减少和工程施工进度放缓等经营层面因素影响外,超8成预亏都在公告中提到资产减值计提,部分可能与地产客户回款质量下降甚至出现逾期有关。

年报业绩预披露数据中可窥见,亏损企业占比增加,企业盈利压力凸显,呈现出明显的行业特点。

地产行业之外,养猪行业和受疫情影响较大的航运等板块也在2021年面临着巨大压力。

具体来看,苏宁易购以-433亿至-423亿元的预计亏损额坐上了2021年A股“亏损王”的交椅。除此之外,与华夏幸福(-391亿至-331亿)、正邦科技(-182亿至-197亿元)、中国国航(-170亿元至-145至)、温氏股份(-138亿元至-130亿元)、中国东航(-122亿至-147亿元)、南方航空(135亿元至-110亿至-)、蓝光发展(-120.37亿元)、华能国际(-117亿元至-98亿至)和百济神州-U(-110.12亿元至-85.42亿元)则成为预亏数额最高的十家公司,创下了A股亏损史上的新高。

2022年1月28日,三大航空公司相继发布业绩预告,不出意外,三家公司都交出了百亿以上的亏损成绩单。国际航空运输协会(IATA)2021年10月发布的报告预测,受疫情影响,2021年全球航空业预计将净亏损518亿美元。

春秋航空在公告中表示,公司于上年同期对联营企业春航日本长期股权投资确认投资亏损并计提减值,致使公司2020年年度发生亏损;2021年,在“动态清零”政策环境下,国内疫情得到显著控制,各地政府将疫情常态化防控落到实处。虽然二季度末开始,德尔塔和奥密克戎变异毒株接连造成境外输入压力剧增,国内疫情多次反复,公司主要运营基地上海、深圳、石家庄、沈阳、兰州、宁波、扬州、大连等地均受到不同程度影响,使得公司日常经营持续承压。但这已较2020年有所改善,春秋航空表示,2021年,公司可用座位公里、旅客运输量、客座率水平较2020年分别上升9.6%、14.6%和3.2%,同时非油单位成本同比下降,客公里收益也实现同比上升。

已经持续了44个月之久的猪周期仍未给相关概念股带来希望。除温氏股份、正邦科技外,新希望(预亏86亿至96亿元)和天邦股份(预亏35亿至40亿元)也披露了巨亏的成绩单。有分析人士表示,按照目前能繁母猪产能的调减节奏推算,猪肉供需可能到2023年第一季度才会回到较为均衡的状态。

谁在回暖?

哪些行业业绩会有超预期表现呢?市场已经做出了选择。近5个交易日以来,金属、材料、医疗服务、教育、环保等行业涨幅居前,而这在业绩预告中也有所体现。

数据显示,超预期个股主要分布在材料、煤炭、电子、化工、电力设备等行业。在业绩正面预喜的公司中,材料、能源、金融领域占比在五成以上,此外,医疗保健、信息技术、工业预喜占比也在四成以上。

2021年,周期板块在经济复苏、需求回升及原材料价格上升的情况下,盈利普遍好转。但第四季度业绩表现分化趋势加大,煤炭板块多数公司年报均符合或超预期,且业绩环比向上的动能有所延续,而钢铁板块过半数企业业绩预告不及预期。

中泰证券研报在分析行业业绩表现时表示,2021年第四季度部分原材料价格回落,一定程度上缓解了中游制造板块的成本压力。电力设备、机械设备等高端制造维持盈利增长。而受成本压力及疫情复发导致需求端受挫的双重影响,食品饮料行业增速放缓,消费板块内部业绩表现也出现明显的分化。疫情中,医药行业利润增速表现最佳,家电行业中新兴品类家电与传统家电均贡献出了业绩增量。

2022年2月14日,“关灯吃面”商标注册引起市场热议,当日市场非银金融板块一度领跌A股,41家A股上市券商全线收跌,14家券商跌幅超3%,银行板块跌幅也超过2%。事件主体互联网券商“龙头”东方财富在低开后跳水,截至收盘,跌幅达到13.36%,市值降至2850亿元。

但2021年,证券板块的业绩并不难看。9家披露了业绩预告的证券公司中,全部预喜,中原证券和东方证券净利润变动幅度更是高达100%。

自去年7月以来一路下探的医药生物板块,业绩出现分化。238家医疗保健行业公司中,48.2%的企业业绩预增或略增,25%的企业预告亏损。

从企业性质角度来看,国企盈利改善,非国企盈利弱化,不同企业性质之间分化加大。中金公司研报数据显示,国企2021年业绩预告归母净利润同比增长104%,较2019年的-16%和2020年的-20%大幅改善。2021年预告净利润/上年末净资产为7%,高于2019年的2%和2020年的5%。非国企2021年业绩预告归母净利润同比变化幅度为-117%,较2019年的17%和2020年的-64%持续弱化。

中泰证券研报分析认为,从业绩超预期的板块分布角度来看,超预期个股(即业绩预告净利润大于一致预期的公司)主要分布在煤炭、银行、电子、化工、电力设备行业。从大类风格层面来看,上游周期板块的业绩表现>中游制造>下游消费。2021年四季度,上游周期、中游的高端制造业绩同比也持续高增,中下游行业盈利承压的趋势在放缓、但内部业绩的分化依然比较明显。

分享

分享

京公网安备 11010802028547号

订阅

订阅