胡群2021-11-26 16:41

![]()

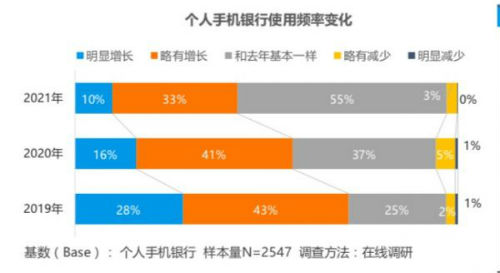

胡群/文 “用户使用手机银行、网上银行仍以低频为主,微信端高频使用率明显高出”。11月25日,由中国金融认证中心(CFCA)发布的《2021中国数字金融调查报告》(以下简称《报告》)显示,从用户使用手机银行的频次变化来看,2021年手机银行使用频次增加的用户同比下降显著,使用频次和去年基本一致的用户较去年增加了18%,手机银行的使用频次增长放缓。未来3-5年网上银行或将仅作为线上渠道的一个补充,逐渐淡出个人用户视野。

来源:《2021中国数字金融调查报告》

自2013年招商银行宣布升级微信平台,推出全新概念的首家“微信银行”以来,8年时间内微信端金融服务在电子银行各渠道使用率中占比过半。但用户对微信小程序持观望状态,2017年第一批微信小程序正式上线以来,目前发展仍处于起步阶段。

为何失去吸引力?

《报告》认为,用户使用手机银行频次增加的原因相对较为平均,其中受疫情影响、操作体验更好和登录简单位于第一梯队,占比分别为36%、34%和33%,其余原因占比基本保持在20%左右。在手机银行使用频次减少的原因中,第三方支付平台分流占比高达86%,而资金变动频率减少和优惠活动不丰富则分别占比36%和18%。

中国银行法学研究会理事肖飒认为,随着银联云闪付APP的功能越来越完善,系统运行也越来越流畅,很多用户在支付、还信用卡等场景倾向于使用云闪付,而支付宝、微信支付在移动支付领域中仍占据绝对优势。

虽然手机银行使用频率在降低,仍连续保持两位数的增长率。《报告》显示,随着手机银行普及率的提高,国内手机银行用户数量快速增长,从2014年的6.7亿户增长到了2019年的20.9亿户。从2015年开始,手机银行连续六年增长率保持两位数,日益成为金融科技前端主要输出产品及数字化转型的主抓手。

一部手机=一个银行?作为银行倾力打造的手机银行为何难以赢得用户青睐,渐渐成为一款款低频APP?

调研数据显示,50.7%的用户在办理完业务之后选择直接退出手机银行,手机银行仅作为办理业务的便捷渠道,多数用户是在有需求的情况下才会使用手机银行,暂未养成长期依赖的使用习惯。转账汇款和账户查询是用户常使用手机银行、网上银行办理的业务,位于第一梯队;生活缴费位于第二梯队;投资理财和网络支付为第三梯队。微信银行/微信小程序略有差异,账户查询、生活缴费位于第一梯队;转账汇款和网络支付为第二梯队。

《报告》在调研中发现,目前用户认为手机银行使用存在诸多不便,如活动推送频繁、无针对性(36.8%),操作卡顿繁琐(35.9%),注册、登陆流程繁琐(32.3%)等。

如何提高黏性?

随着互联网科技水平的提高,手机银行的性能、安全和功能已经逐渐完善;但用户运营和用户体验仍有较大的提升空间,良好的交互体验和可持续的运营体系是保障手机银行生命力和活力的重要手段,因此全国性银行需进一步优化手机银行的用户体验,并从拉新、留存、促活、转化等方面做好线上运营。

“手机银行之争渐成焦点,各银行硬核招数频出,加速APP迭代创新”。《报告》认为,对用户而言,办事效率较高、办理流程简单、交易信息安全是使用手机银行的主要原因,但功能实用性不强、交互体验不佳等是主要槽点,手机银行APP功能与操作体验需要优先改进。当前,手机银行的金融属性逐渐弱化,取而代之将是“场景+社交”属性,即以基础金融服务为支撑,以手机APP为载体,高频生活场景为驱动,重塑手机银行新业态。

如何打造高频生活场景?招商银行、平安银行等银行已先行一步。

招商银行APP持续深耕金融场景与泛金融场景,全面升级用户体验,不断提升数字化中台能力。围绕大财富管理,建设开放的财富产品体系,升级“人+数字化”服务模式,推出财富开放平台赋能合作伙伴,以金融科技驱动构建财富新生态。掌上生活APP持续聚焦产品升级,强化用户与场景的连接。截至6月末,招商银行APP累计用户数1.58亿户,掌上生活 APP累计用户数1.17亿户。

平安银行通过与场景方平台合作,构建开放银行生态,实现“共同经营、共建生态、共助实体”,通过全面的场景化经营,让客户服务变得“无处不在、无所不能、无微不至”。2021年6月末,平安口袋银行APP注册用户数12,360.64万户,较上年末增长 9.2%,其中月活跃用户数(MAU)4,037.61万户,较一季度末增长 6.1%。

11月19日,广发银行发布手机银行7.0和云店2.0年度版本,把年度版本发布从手机银行扩充到了云店。

“手机银行的意义在于连接客户和银行,实现‘一个手机,一个银行’,是承载线上服务经营的主阵地;云店的意义在于连接客户和一线人员,实现‘一个员工,一个银行’,是承载一线人员服务经营线上化的新阵地。”11月25日,广发银行网络金融部总经理关铁军在由中国金融认证中心联合百余家成员银行举办的“2021银行数字动能与金融创新峰会暨第十七届宣传年年度盛典”上表示,银行把一线经营搬到线上,实现线上化连接,扩展连接幅面,是经营模式实现数字化智能化转型升级的第一步,也是关键一步,其核心价值包括激活一线潜能、赋能经营和管理以及优化资源配置。

截至10月底,广发银行手机银行产品销售金额在全渠道占比为82%,手机银行客户AUM在零售客户占比为80%;云店累计开店数突破1万家,云店累计交易金额(财富类)突破1000亿元。

大中型银行已进入数智化阶段

中国农业银行网络金融部副总经理罗爱华指出,农行业务线上化迁移基本完成,零售线上分流率已超97%。未来,农行会逐步向“MAU+AUM”双轮驱动、向流量要价值新阶段转型。同时罗爱华谈到,平台建设是线上经营的第一步,重点是从用户需求出发,持续推进用户视角下的功能整合与服务创新。

近年银行数字化转型加快,金融科技已经成为众多银行的战略发展重点,纷纷加大了在金融科技上的投入。2018年、2019年和2020年银行业的金融科技总投入分别同比增长13%、22.8%和20%。由中国银行业协会指导、《中国银行业》杂志社组织编撰、浙商银行支持的《中国上市银行分析报告2021》显示,2020年末,大中型银行信息科技投入占营业收入平均比重为3.19%,科技研发人员平均占比5.60%。

“数字化转型是银行通过创新助力实体经济高质量发展的方式,数字化转型成效好坏成为未来银行发展的最重要因素。当前,银行业数字化进程整体步入新阶段,银行之间的竞争不断加剧,数字化转型步伐较快的银行业绩提速明显快于其他银行。”上述报告称,未来上市银行的数字化转型不再仅仅局限于在科技层面的投入,更多的上市银行将推动数字化转型全方位的变革。

“大行下沉争夺区域内优质客群,区域性银行亟需错位竞争。大型商业银行自2017年以来响应‘服务重心下沉’的政策号召,其普惠性小微贷款余额增速迅猛,对农村金融机构的挤压效应明显。”毕马威和腾讯云深度调研了包括城商银、农信联社及农商行的46家区域性银行,联合发布的《区域性银行数字化转型白皮书》显示,大型银行相较区域性银行更具资金成本优势、平台优势和科技优势,在业务下沉的过程中通过标准化的产品辐射地方,不可避免地出现和区域性银行争夺头部优质客户的情况。区域性银行亟需思考如何利用金融科技打造个性化的产品服务,从而差异化获客。

更为重要的是,监管要求中小银行银行回归本源,升级数字化服务能力。2020年10月中国人民银行在《商业银行法修改建议稿》中明确要求区域性银行在本地开展业务。此外,监管明令禁止不具备异地展业资质的区域性银行通过互 联网业务异地贷款和全国揽储;明确指导区域性银行聚焦主业主责,服务本地的实体经济。这使得区域性银行转变异地扩张的发展思路,回归本地,培育本地化服务能力,找准本地的目标客群和建立适配本地的经营策略。

中小银行的未来核心竞争力将来自于本地及区域市场的深度经营能力,而这势必需要加快数字化转型,以塑造差异化的竞争优势。

“超过90%的区域性银行已经开展数字化转型,但超半数银行仍处于起步阶段。”《区域性银行数字化转型白皮书》显示,从当前投入情况看,区域性银行的数字化转型资金投入相较于大行和股份制银行仍存在一定差距。国有大行及部分股份制银行在金融科技方面的投入占营业收入的平均比例约为3%。83%的区域性银行数字化资金投入占营业收入比例不足3%,低于国有大行及股份制银行平均水平。但区域性银行对于数字化转型仍抱以坚定信心和高度重视,将不断加大投入,90%被调研银行表示预计在未来3年内持续加大资金投入,其年平均增长率将达到21%,小型区域性银行的投入将达到33%,以期为数字化转型提供有力支持。

“中国银行业系统中,大多数还是小型银行或者中偏小的银行。它们营收并不高,如果让这些银行都靠自己去建立科技队伍,独立研发,肯定是承受不起的,这就需要可信技术的共享机制。”9月9日,中国银行原行长李礼辉表示,大中型银行大多已经实现规模化经营,具有较强的科技投资实力,而更多的小银行规模不够大,既不可能获得股东的资本扶持和数据资源支持,也不可能安排大量的金融科技投入。如果独立建设技术平台,独立开发系统,投入产出比可能偏低,经济上未必可行,应从实际出发,尊重市场机制和科技规律,探索合适的金融科技创新之路。

“大型银行全面转型初级阶段已基本完成,中小型银行多处于规划和试点阶段, 且集中在零售与小微业务领域。”《报告》显示,国有大行及股份制银行转型已进入数智化阶段转型进程上,基础支撑建设已较为完善,转型初级阶段工作已基本完成,正向智能化转变。区域性银行数字化能力建设大部分处于规划和试点阶段。

上海农商银行网络金融部总经理王海涛认为,数字化转型刻不容缓,中小银行不可能等基础设施完善后再追赶行业浪潮,应充分利用现有数据和科技能力开展转型实践。结合上海农商银行自身经验,王海涛指出中小银行应当以“精准洞察,协同共享,减压赋能”为目标,建设和实现数据“建、管、用”运营体系。

分享

分享

京公网安备 11010802028547号

订阅

订阅