2021-11-14 13:21

![]()

“中国床垫领跑品牌”喜临门继续跑出佳绩。

公开数据显示,今年双11喜临门“一骑绝尘”,在天猫、京东、苏宁床垫类目销量中都位居前列,其中细分的电动/智能床垫、乳胶床垫、弹簧床垫、儿童床垫、椰棕床垫,成绩也都是榜单前列。尤其4Dpro床垫,是双11天猫家具类目首个破亿新品之一。

总量与新品的双“飘红”,再次跑赢行业,显现了睡眠经济领军企业的持续向上增长力,也与喜临门近年来营收等各方面的高速增长相互映衬。

喜临门财报显示,2017年-2020年、2021年前三季度,喜临门营收分别为31.87亿元、42.1亿元、48.71亿元、56.23亿元、50.43亿元(已接近去年全年销售规模)。

亮眼业绩背后,更折射出以床垫等为核心的睡眠产业已早与房地产周期脱节,走出了一条与后者并不同频共振,属于自己的新周期线路,乃至正重新建立起独立的新发展格局。

置于城镇化、消费升级、内循环等多要素构建的新市场语境中,睡眠产业的中国市场持续上升扩容空间依然巨大,这个优质赛道也正形成新的核心角逐场,凭借产品技术、品牌、渠道等多重优势,喜临门迎来强者恒强、夯实“霸主”地位的新机会。

睡眠产业早与房地产周期脱节

更早的“618”,喜临门在天猫、京东平台总销售额3.62亿元,同比增加145%,远超其他同类品牌,连续7年获得京东平台前列,3年全网前列,天猫平台前列。

势头在双11延续。在今年双11开门红期间,喜临门就显现了“夺冠”前兆,在天猫平台全店销售前2小时即突破2亿元,京东平台整体销售前20分钟超过去年11月1日全天销售,且京东渠道还实现超过170%高增长。

喜临门在今年双11以天猫、京东、苏宁床垫类目销量三平台名列前茅的完美收官,为今年业绩继续走好创造了更多机会,也成为其在疫情持续影响下继续保持逆势增长的新佐证。

喜临门财报显示,其2020年营收56.23亿元,同比增长15.43%。2021年1-6月营收31.07亿元,同比增长57.25%;净利润2.18亿元,同比增长412.17%。刚过去的三季度,更为突出,其前三季度营收50.43亿元,已接近去年全年销售规模,同比大增46.05%;利润3.74亿元,同比大涨107%。

前溯至2017年-2019年,喜临门营收分别为31.87亿元、42.1亿元、48.71亿元,也就是说,近5年来喜临门的营收保持持续上扬。

相呼应的是,近5年来我国睡眠相关企业注册数量明显上涨,62%的相关企业成立于5年内,仅2018年至2019年,我国新增超过1000家睡眠相关企业注册。

参考公开数据,2021年我国睡眠产业的市场规模预计将超过4000亿元,2030年有望突破万亿元。

这既意味着以喜临门为代表的、专注于睡眠产业及睡眠经济的头部企业,在市场竞争中扩大优势,跑赢行业的领先身段更长;同时睡眠产业与房地产周期的不相关性再被证实,虽房住不炒、稳地价、稳房价与稳预期等利空调控下,房地产的暗光泥淖期还未到顶,但睡眠产业早已与其脱节,正走出属于自己的新“周期线路”。

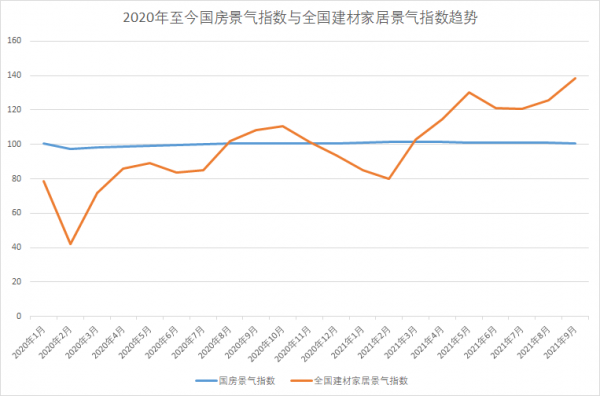

参考近期国家统计局、商务部流通业发展司等公布的数据, 2021年9月,国房景气指数为100.74,自2月开始连续下滑;全国建材家居景气指数(BHI)达138.63,持续保持上升势头,“剪刀差”持续扩大。

这背后有多重深层次逻辑。

中国房地产下行是多样因素的综合作用,本质上市供过于求,已进入存量市场,二手房买卖、装修(包括二次或三次装修),以及改善型需求为主导的市场份额逐步扩大,成为主导家居家装市场增长的核心动力,推动了专注于睡眠产业或睡眠经济的家居企业业绩提升。

城镇化(或城市化)是更核心、更绵长的影响因素。

公开数据显示,中国一线城市的城镇化率已接近90%,二线城市的城镇化率已达75%,三四线城市的城镇化率处于50%-60%之间,也即意味着,除去部分一二线大城市,国内大部分城市的商品房均已出现饱和状态,甚至过剩。房地产从过去以开发销售为主的增量时代,步入了以二手房销售及服务运营为主的存量时代,趋势已然明显。这也是当前城市更新成为国家战略的重要背景。我国城市已明显从大规模扩张增量时代,过渡进入以城市更新为主的存量时代。

今年8月10日,住建部《关于在实施城市更新行动中防止大拆大建问题的通知(征求意见稿)》中,对城市更新进行了更明确的限定,包括防止过度房地产化,坚持“留改拆”并举、严管大拆大建,严格控制大规模增建等。这相当于城市更新的地产模式将被更多约束规制,城市空间的生产方式、消费方式及经济模式等,都将被更多焕新。

以美国市场为例。数据显示,自1999年以来,美国新房销售占比始终小于15%,属于典型的存量市场,床垫销售主要靠二手房交易、租房以及产品升级换代需求驱动,而其床垫市场从1982 年的13.7亿美元增长至2020年的109亿美元,年复合增长率达到5.6%。在此期间,除2001年互联网泡沫破灭、2008-2009年次贷危机外,其余年份均保持稳健增长。

国民收入整体增长,消费升级,亦是重要因素。

数据显示,过去近十年我国人均可供分配收入快速增长,2019年人均可支配收入 30733元,首次超过3万元,同比增长8.9%。近两年虽有疫情影响,但经济企稳增长态势较明显,收入的基本面没有发生大变化。2020年,我国城镇居民人均可支配收入43834元,2013年的 26467元年均复合增长率达7.47%。

消费升级带来床垫消费的稳定及增长,可从三条线来理解:其一,中产阶级包括新中长阶级体量扩容,一二线城市消费升级对高品质生活追求上升。同时三四线及更低线的下沉市场消费升级,与一二线城市形成递延式及并列式消费,其中脱贫攻坚成果,以及乡村振兴战略的推进,三四线城市的消费能力在持续提升。酒店业发展是一个观察维度,国内中高端酒店市场正迎来国内外大小酒店巨头的更激烈争夺,一二线城市的中高端酒店体量正以可见速度扩容,三四线城市酒店的连锁化、品牌化趋势走强,背后既是消费趋势表现,也意味着床垫消费的走高;其二,内循环、双循环新市场格局下,带来新的消费回流,海南免税销售额持续走高是个参考例证;其三,新一代年轻消费群体崛起,消费观念变化,更加注重睡眠健康。

喜临门的用户统计也提供给了一定佐证,其用户中一二线城市用户超54%,高消费力人群超75%,年轻用户超85%,新锐白领超50%,

喜临门走入夯实领军地位的“新周期”

喜临门也正走入自己的发展“新周期”。

从大环境看,国内床垫市场的基本盘会有两个表现,一是依然有望迅速恢复并保持稳定增长,目前,中国已是全球全球最大床垫生产国之一,近十年国内床垫规模有了翻倍的增长,其中2019年国内床垫总产值达98.82亿美元,近5年来增长45%。同时,国内床垫市场需求的快速提升,2020年床垫消费总额达85.40亿美元。

市场也在进一步回暖中。

国家统计局数据显示,2021年1-6月份社会消 费品零售总额211,904亿元,同比增长23.0%,其中家具类零售额781亿元,同比上涨30%。家具制造业规模以上企业2021年1-6月完成营业收入3,640.8亿元,同比上涨30.21%。

海外出口也持续恢复,根据国家统计局数据,2021年1-5月家具制造业出口交货值为704亿元,同比上涨 32.90%;根据海关总署数据,2021年上半年我国家具及其零件出口金额2,264亿元,同比上涨44.50%。

另有券商研报分析推算得出,2022年中国床垫市场规模有望达到1036亿元,且 2020年-2022年保持复合10%以上的增速。

二是既有的优胜劣汰规律,叠加疫情常态化影响,带来市场竞争加剧,头部企业竞争优势扩大化,而部分中小企业及经销商因现金流承压或断裂、经营不善等被迫加速退出市场,出现主动出清现象,“强者恒强、弱者出局”的局面加强,行业集中度可能继续提升。

具体而言,我国城镇化整体速度会放缓,但2019年城镇化率只有60.60%,继续提升依然是主旋律。《国家人口发展规划(2016—2030年)》显示,我国预计在 2030 年实现常住人口城镇化率70%,依据城镇化发展的普遍规律,未来十年我国仍处于30%-70%的快速城镇化阶段。随着城镇化率的提升,床垫的渗透率有望进一步提升。

同样以美国为参考,根据《2021床垫新消费趋势报告》,约49.8%的我国受访者表示已超过五年未更换床垫,而约有70%的美国消费者平均约三年更换一次床垫。

另据 Furniture Today发布的《2019年全美床垫制造商排行榜》,全美前5大品牌(CR5)丝涟、席梦思、舒达、泰普尔、SleepNumber 合计占69.40%的市场份额,而我国2019年床垫企业CR5为15.99%,远低于美国的行业集中度。

以不同社会经济发展阶段对应的消费递延周期、同类行业发展周期来说,中国的床垫市场潜在空间广阔,这是一个低集中度的优质成长型赛道。

这个赛道竞跑中,是产品功能、设计、品牌,以及渠道能力(比如电商)、供应链能力等多维度的综合竞争。

谁将领先跑出来?

喜临门会是突出者,其行业领军者的势头将继续保持,并有望扩大,这既是市场红利必然效应,也是其优势“护城河”所然。

凭借自身的研发规模和品牌效应,以及标准化和规模化能力,喜临门作为龙头企业的品牌、规模化等优势都已明显,且还在进一步夯实。

比如,喜临门持续发力研发创新,集中研发力量成功开发出拥有双核抗菌防螨技术的自清洁抗菌床垫,并取得了美国杜邦ntellifresh技术在床垫产品独家授权和瑞士 Sanitized(山宁泰)授权,在全渠道进行全面推广。

依靠产品颜值和科技提升、产品结构优化,喜临门现已打造了多品牌产品矩阵,并逐步在新款床垫系列中着手打造品牌的超级符号,其在睡眠领域的品牌专业形象更加稳固强化。

喜临门在渠道、营销继续加持,契合当下新零售、新消费创新趋势,与品牌形成了“双翼”效应。

在自主品牌线下零售端,喜临门通过“抢生意,争霸主”的整体发展策略,开展大商培育和霸主计划,2020年净增加门店643家(含分销专卖店),同时,其积极布局家电、商超新渠道,与京东、苏宁等品牌达成战略合作,发掘新增量。

数据显示,喜临门积极探索互联网新营销模式,全年开展直播1783场,实现订单 4万余单,全面拥抱新营销。

在自主品牌线上零售端,喜临门在天猫、京东、苏宁等多个平台继续深耕发力,实现业绩高速增长,牢牢抢占床垫类目领先位置,前述数据是为实例。在互联网电商这一床垫行业未来重要增长点中,喜临门已率先布局,且抢占到先机。

对当前在国内床垫行业市占率仅约5%的喜临门来说,接下来获得更大市场份额,会是水到渠成的过程。

分享

分享

京公网安备 11010802028547号