万敏2021-10-18 10:18

![]()

记者 万敏 10月16日,微博ID“sunwear”发文称,国庆前他去了趟上海银行虹梅路支行,该行多个工作人员服务态度很差,他决定把储存在该行的几千万元都取出来转存他行,并于10月16日一次取现500万元。

10月17日,上海银行回应并公布了相关情况的监控情况,表示“从初步核查情况看,虽然我行网点人员并未违反我行服务要求,但客户反馈在该网点的服务体验不好,并通过自己的方式表达不满,表明客户对金融服务有更高期许。我们将认真对待客户诉求,努力为每一位客户提供优质的服务体验。也欢迎社会各界监督。”

到10月18日早上,“上海银行回应客户取现五百万”的话题仍位于微博热搜榜第二,阅读次数28.8万次。

被大V吐槽而冲上热搜的银行已非首例,随着银行零售服务的市场竞争越来越激烈,普通居民对银行的服务质量要求也越来越高,中南财经政法大学数字经济高级研究员金天表示,零售银行数字化转型的一个突出标志是原有业务和客户关系向线上迁移,大部分线下实体网点由原来的客流过多转向目前的客户不足,面对刚性支出的租金、人力、水电等成本,银行经营者应更多考虑网点差异化定位,以更强的人性化、专业化服务推动客户、特别是中高端客户的线下留存。

微博大V吐槽因“态度”而起

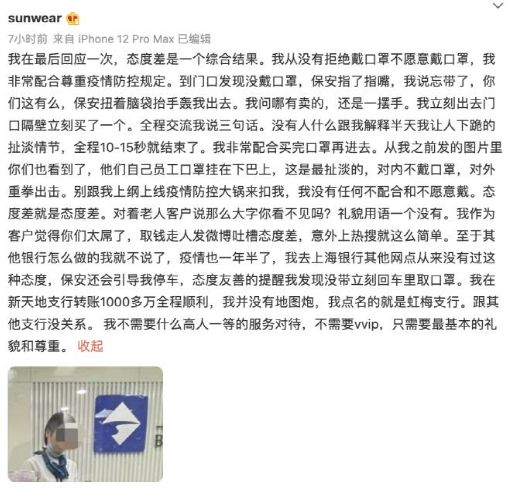

16日晚间,微博拥有175万粉丝的大V博主“sunwear”发文吐槽一家银行服务态度意识差,“国庆前去了一趟上海银行虹梅支行,是其有史以来见过服务态度意识最差的银行,从接电话的到保安到职员全都是一副你欠他的样子,说话也没有任何礼貌可言。”

“sunwear”在微博中表示,他从该行取走了500万元现金,并晒出了取现现场清点、搬运现金的照片,还表示要将存在这家银行的几千万元全部转走。

“sunwear”的微博认证为信息安全、网络安全、信息战、网络战专家。

这件事件的微博一经发布,迅速引起网络热议,仅发布后的20分钟就有700多条粉丝在其微博回复,并于16日当晚一举冲上热搜。

在随后的博文中,“sunwear”就其是否不愿意戴口罩进入营业网点回应网友质疑称,其“全程说了三句话:忘带了,你们这有么?哪有卖的?然后他去旁边买了一个口罩回来。”而且“保安全程一句话没有,第一个手势指着我嘴,第二个手势扭着脑袋摆手让我出去,第三个手势挥手一指外面”,保安和他交流的态度让他感到不满,他还指出“里面工作人员口罩挂在下巴上等于没戴”。

在17日晚间上海银行的回应中,用文字叙述了监控录像的情况:

2021年9月30日14:53,客户至上海银行虹梅路支行(下称网点)。因客户未佩戴口罩,网点保安按照防疫要求,示意客户佩戴口罩后再进入网点。

14:56,客户佩戴口罩后进入网点,完成业务办理后于15:03离开网点,全程未有情绪激动或语言争执等情况。

15:13,客户在个人微博投诉网点保安,称“哪天有空得折腾一趟这个网点”(该微博已被删除)。

10月13日,客户在上海银行账户有大额资金到账后,当日预约大额现金取现。

10月16日14:04,客户与2名陪同人员进入网点,网点员工引导客户至等候区。

14:15,客户至柜面办理大额现金取现。根据客户要求,柜员拆把、逐把清点大额现钞。

16:06,网点员工完成所有现钞清点。

16:25,客户离开网点。

17:02,客户在个人微博发文。

针对这一回应,“sunwear”再次发博文称,“没有任何不满规定,只有不满态度”,并喊话上海银行“另外我挺想看监控视频的,大方放出来。”

目前,上海银行方面还未进一步回应。

银行零售转型中的网点服务有痛点

此次上海银行被大V吐槽,进而大额取现,与其零售业务管理息息相关。银行零售业务一般主要指借记卡、信用卡、财富管理、私人银行、零售贷款等业务,覆盖个人和小微企业。

在近两年银行零售业务竞争激烈,出现了“得零售者得天下”的说法,各家银行在零售的数字化运营方面加大投入的同时,在一二线城市的网点服务竞争也更为激烈,提供咖啡、上网服务,布局智能柜机减少客户排队时间等措施屡见不鲜。

而零售业务的营收、利润在总额中的占比,可直观表现银行零售的真实情况。

以零售见长的招商银行,2021年中报披露,其零售金融业务税前利润405.80亿元,占集团税前利润的53.17% ;营业收入902.13亿元,占比53.46%。

此外,数家全国大型银行的零售业务营收占比约40%左右,而而城商行的零售业务比重普遍尚未接近这一水平。

如南京银行2021年半年报显示,个人银行业务营业收入 42.45 亿元,占公司营业收入的 20.98%,较去年同期上升 3.15 个百分点。其中,个人银行业务利息净收入 38.18 亿元,占个人银行业务营业收入的 89.93%;个人银行业务非利息净收入 4.28 亿元,占个人银行业务营业收入的 10.07%。

上海银行2021年半年报披露,零售金融业务营业收入 72.70 亿元,占集团营业收入比例为 26.24%,其中,利息净收入占比32.85%;手续费及佣金净收入占比22.85%;利润总额32.77亿元,占比 24.21%。

在零售客户数量和规模方面,到2021年上半年,上海银行拥有零售客户 1,882.40万户,较上年末增长 3.67%;管理零售客户综合资产(AUM)8,427.45 亿元,较上年末增长 12.50%;人民币个人存款余额3,504.46亿元,较上年末增长9.79%。

半年报显示,上海银行的分支网点覆盖了上海、长三角地区、珠三角地区、环渤海地区和中西部地区(成都),其中,上海地区的市南分行有48个机构、浦西分行53个机构、市北分行76个机构、浦东分行29个机构、上海自贸试验区分行13个机构。市南、浦西、市北三个分行的员工数量均过千。

上海银行在半年报中表示,该行“重塑网点经营管理体系。以客户为中心,聚焦网点经营能力提升,持续优化网点目标体系,完善从总行到分行、支行、网点、销售队伍、专业团队以及线上渠道的策略协同,加快提升网点对接区域特色、服务区域经济的能级,持续提升普惠金融覆盖面。”

金天认为,一些网点的柜面、大堂甚至保安人员冷漠、甚至粗暴对待到访客户,在一定程度上是受过去客流过大、需要分流客户去线上和自助渠道的惯性影响;在目前情况下,这些人员需要快速转变观念,同时管理者也需要在考核导向上调整侧重方向,激发一线员工获客、粘客、活客积极性,在遇到突发事件和负面舆情传播时及早介入,通过披露事实真相和展示诚恳态度挽回影响,避免舆情发酵后进一步影响网点资金和客户留存。

分享

分享

京公网安备 11010802028547号

订阅

订阅