蔡越坤2021-09-18 10:24

![]()

经济观察报 记者 蔡越坤 继债券“北向通”开通后,时隔3年,债券“南向通”也将正式启航。

2021年9月15日,中国人民银行,香港金融管理局发布联合公告表示,为促进内地与香港债券市场共同发展,“南向通”将于9月24日上线。

“南向通”是指内地机构投资者通过内地与香港基础服务机构连接,投资于香港债券市场的机制安排。

中金公司表示,“南向通”起航意味着我国债券市场对外开放的完整闭环正式达成,真正实现了“互联互通”。自2017年债券“北向通”正式启动后,境外机构参与我国债券市场的深度和广度不断提高。

工银国际也认为,“南向通”的开通,将有助引入增量资金,提升成交额和债券流动性,激活香港债券市场。境内合资投资者并可通过“南向通”参与境外债券发行认购,这将吸引更多发行主体在香港发债融资,持续巩固香港国际金融中心地位。

内地41家机构可参与

回顾3年前,2017年7月,债市“北向通”正式开通。

对于“北向通”开通后的效果意义,央行在答记者问时表示,“北向通”开通前,境外投资者持有我国债券约为8500亿元人民币。截至目前,这一规模已经达到3.8万亿元人民币,年均增速超过40%。其中,“北向通”的境外投资者持债规模约1.1万亿元人民币,四年来累计成交量为12.3万亿元人民币。全球前100大资产管理机构中,已有78家参与进来。

央行称,“北向通”运行平稳高效,已经成为境外机构入市的重要渠道,交易日趋活跃,两地监管合作顺畅,社会各方反响良好。特别是,“北向通”既注意采取多级托管等国际通行做法,切实便利境外机构“一点接入”,又充分考虑我国国情,以穿透式信息收集等一系列安排,有效支持监管和风险防范。

3年后,适时开通“南向通”,央行表示,一是有利于完善我国债券市场双向开放的制度安排,进一步拓展了国内投资者在国际金融市场配置资产的空间;二是有利于巩固香港联接内地与世界市场的桥头堡与枢纽地位,助力香港融入国家发展大局,维护香港的长期繁荣稳定。

联合资信评级表示,“南向通”起航意味着我国债券市场对外开放的完整闭环正式达成,真正实现了中国债券市场的双向开放。

那么,现阶段参与“南向通”的机构有哪些?

央行表示,内地投资者暂定为中国人民银行2020年度公开市场业务一级交易商中的41家银行类金融机构(不含非银行类金融机构与农村金融机构)。合格境内机构投资者(QDII)和人民币合格境内机构投资者(RQDII)也可以通过“南向通”开展境外债券投资。交易对手方暂定为香港金融管理局指定的“南向通”做市商。

对此,中金公司认为,双向联通标志着债券市场对外开放形成完整闭环,资金迎进来的同时鼓励资金流出去,有助于汇率稳定,助推人民币国际化。此外,“南向通”开启也利于消化境内“过剩”的美元,美元流动性有了更多出口,一定程度上可以对冲资本和金融账户项下资金的持续净流入,对稳汇率起到调节作用。

不得非法套汇

同时,央行对“南向通”投资者资金使用有着严格的规范监管。

央行在《中国人民银行关于开展内地与香港债券市场互联互通南向合作的通知》(以下简称“通知”)中指出,境内投资者可通过“南向通”参与境外债券的发行认购。内地与香港相关基础服务机构应建立健全相关机制安排,做好衔接。境内投资者可使用人民币或外汇参与“南向通”,相关资金只可用于债券投资。

通知强调,境内投资者不得通过“南向通”非法套汇。使用人民币投资外币债券的境内投资者,可通过银行间外汇市场办理外汇资金兑换和外汇风险对冲业务,投资的债券到期或卖出后境内投资者不再继续投资的,相关资金应汇回境内并兑换回人民币。

此外,通知指出,“南向通”跨境资金净流出额上限不超过年度总额度和每日额度。目前,“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。

“南向通”将如何管理跨境资金流动风险?

央行在答记者问时表示,“南向通”通过在交易、托管、结算、汇兑等各个环节的设计,实现资金闭环管理,并通过交易托管数据报告等方式,强化穿透式监管与监测。

额度管理方面,根据《通知》,“南向通”跨境资金净流出额上限不超过年度总额度和每日额度。目前,“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。中国人民银行根据跨境资金流动形势,对“南向通”年度总额度和每日额度进行调整。

此外,参与“南向通”的合格境内机构投资者(QDII)、人民币合格境内机构投资者(RQDII)仍遵守现行管理规定,相关跨境资金净流出额不纳入“南向通”相关额度使用情况统计。

另外,现时的“北向通”没有额度限制,但“南向通”采取额度管理,初期年度净流出总额度为5000亿元等值人民币,每日额度为200亿元等值人民币,并采取闭环管理。

对此,中金公司认为,这可有效管控跨境资金流动风险。

助力香港债市发展

关于债券“南向通”,投资范围是投资者最为关注焦点,“南向通”的可投资范围是在境外发行,并在香港市场交易流通的债券。

据人民银行答记者问,“南向通”的可投资标的是在境外发行并在香港市场交易流通的债券。

对此,中金公司表示,投资标的除了包括在港的港元和人民币债券外,也包括了美元或其他外币的债券,境内合资格投资者可使用人民币或外汇参与“南向通”,开放范围可以说是超预期。

中金公司称,“南向通”的开通,将有助引入增量资金,提升成交额和债券流动性,激活香港债券市场。境内合资投资者并可通过“南向通”参与境外债券发行认购,这将吸引更多发行主体在香港发债融资,持续巩固香港国际金融中心地位。

对于投资者关心的“南向通”的整体运行框架问题,央行介绍时表示,目前,内地金融机构可以自主“走出去”配置全球债券。“南向通”没有突破内地与香港现行政策框架,主要是通过加强两地债券市场基础服务机构合作,为内地机构投资者“走出去”配置债券提供便捷通道。“南向通”的可投资范围是在境外发行,并在香港市场交易流通的债券。起步阶段,“南向通”先开通现券交易。

央行表示,“南向通”是中央政府支持香港发展、推动内地与香港合作的又一项重要举措,有利于内地机构投资者拥有更多的投资渠道,有利于稳步推动我国金融市场双向开放,有利于支持香港提升竞争优势,巩固国际金融中心地位,保持长期繁荣稳定。

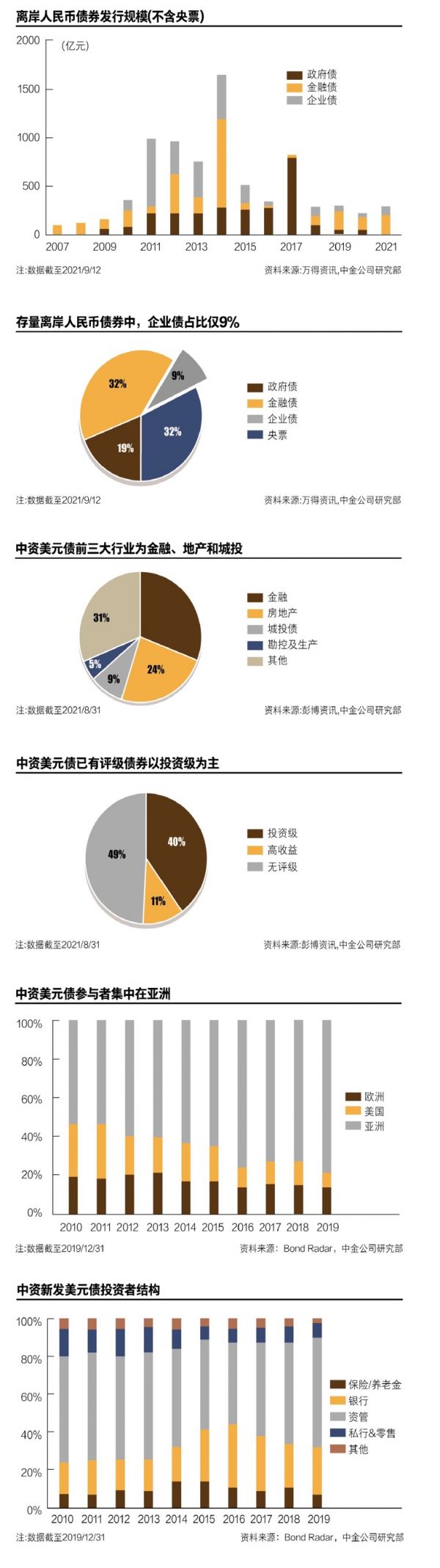

另外,据悉,2021年以来,中资美元债市场受房地产“三条红线”政策正式实施的影响,政策端对房地产融资限制持续加大,华夏幸福、中国恒大、阳光100等地产中资美元债出现违约事件,信用风险持续发酵拖累中资美元债的一级市场发行。

联合资信表示,2021年1-8月,中资美元债合计发行规模为1300亿美元左右,较2020年同期下滑4.2%。如果后续中资美元债纳入“南向通”的投资范围,将有助于从需求侧提振投资者信心,进而带动一级市场回暖,进一步提升中资美元债发行人的发行意愿。同时,“南向通”也将有利于协助境内发行人降低境外融资成本,改善同一信用主体境内外利差差距较大的现状。

从投资价值上看,中金公司认为,中资美元债的吸引力要明显高于离岸人民币和离岸港币债,尤其是高收益债层面,较境内存在一定的溢价,因此对境内机构吸引力强。

另外,9月15日,富达国际点评也表示,南向通的开通有利于境内投资者布局境外中资债券,特别是占比超过90%的中资美元债。中资美元债因其与境内信用债在流动性、风险收益、品种分布等方面存在重大差异,对境内投资者具有较大的跨境多元化配置价值。

分享

分享

京公网安备 11010802028547号

订阅

订阅