陈姗2021-08-17 13:04

![]()

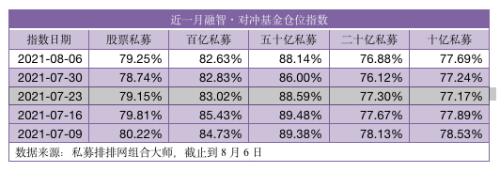

记者 陈姗 近期,A股市场走势较为震荡,私募打法较为谨慎,进入8月份,私募开始进攻了。据私募排排网8月16日公布的数据显示,股票私募仓位止跌回升,仓位超过8成的私募占比逾六成。截止到8月6日,股票私募整体仓位指数为79.25%,环比加仓0.51个百分点,止住了此前连续3周减仓的态势。

从不同规模私募仓位来看,五十亿规模加仓力度最猛,百亿私募依旧还在小幅减仓。五十亿规模私募仓位指数为88.14%,环比加仓2.14个百分点,百亿私募最新仓位指数为82.63%,环比下降0.20个百分点。

值得注意的是,中基协日前发布的私募基金管理人登记及产品备案月报数据显示,尽管7月份股市出现明显回撤,私募基金管理人数量出现环比下降,但资金却在跑步入场,新备案私募基金数量环比增长16.54%,新备案规模更是高达1491.29亿元,环比增长55.10%。

私募开始加仓,资金跑步进场,释放出何种信号?多位公私募人士向记者分析认为,下半年结构性特征继续维持,但板块表现会有所切换,前期超跌的板块值得关注。

股票私募仓位止跌回升

股票私募仓位止跌回升,仓位超过8成私募占比逾六成。私募排排网数据显示,截止到8月6日,股票私募整体仓位指数为79.25%,环比加仓0.51个百分点,结束三连跌。具体来看,其中63.51%的股票私募仓位超过8成,21.42%的股票私募仓位介于5-8成之间,另有4.98%的股票私募仓位低于2成。

此外,五十亿、二十亿、十亿规模私募仓位依次为88.14%、76.88%和77.69%,环比均出现了一定程度的回升,其中五十亿规模私募加仓力度最大,环比加仓2.14个百分点。而百亿私募最新仓位指数为82.63%,环比下降0.20个百分点,百亿私募仍在减仓。具体来看,70.70%的百亿私募仓位超过8成,19.40%的百亿私募仓位介于5-8成之间,仅1.97%的百亿私募仓位低于2成。

机构看多市场?

股票私募止跌回升,这是否意味着机构在强烈看多市场?另据中基协日前公布的7月私募基金月报数据显示,7月新备案私募基金数量及规模环比分别增长16.54%和55.10%。截至7月底,私募基金管理人最新总规模达到18.99万亿元,单月猛增1.1万亿元,是今年增长最多的月份。其中,证券私募基金贡献了当月增长的主要力量,单月增长5888亿元。股票大调整之际,资金也在跑步进场。

中阅资本总经理孙建波认为,当前市场的分歧已经到达高峰,虽然不排除赛道股继续狂飙的情况,但从近期市场表现来看,风险收益比显著上升,市场整体上升阶段接近尾声,赚钱效应偏弱,盈利难度很大。“未来一段时间,赛道股可能不一定会跌多少,但也很难有7月那种整体表现;前期超跌的各类失落的蓝筹股,可能不一定会立即涨,但是很多已经调整到了中长期买入射程之内,以时间换空间,静待花开。”孙建波说。

潮金投资分析称,7月份金融数据不及预期,对下半年经济下行压力加大的趋势进一步确认,从经济维稳的政策需求来看,货币政策预计会从宽,流动性没有风险,整体行情没有大风险,结构性特征继续维持,但板块表现会有所切换。

具体来看,该机构认为,新能源产业链锂电设备,光伏半导体等成长股会进一步分化,低估值的基建政策会受到政策刺激会有所表现,军工股在军工设备武器等迭代升级以及军事现代化和强国战略需求的推动下,将继续走强。钢铁板块在碳中和碳交易外部刺激以及行业供求关系转变的影响下龙头企业会继续保持景气,在估值没有深度挖掘的情况下,股价会继续保持强势,券商板对盘面有维稳作用,在具备低估值防御性的情况,券商股预计每次回撤都有反弹的动能,另外受到德尔塔病毒在国内扩散影响下,重挫的标的譬如旅游、酒店、航空以及机场等股票,在疫情得以控制的情况下,预计会有弱反弹行情。

富荣基金研究部总经理郎骋成认为,在热门赛道中风格向中小市值以及关联板块蔓延的趋势仍未结束,核心逻辑为在当前大盘无系统性风险的情况下,市场选股逻辑向下渗透至估值与业绩性价比占优的板块。他认为短期高估值赛道板块需要时间消化高估值,风格上短期呈现均衡走势。中期围绕景气行业顺势而为,主线看好高景气周期的电新、电子、军工等,短期重点关注半年报业绩较好的周期龙头。

“宁指数”VS“茅指数”

值得注意的是,7月份A股市场出现明显分化,新能源车、光伏、有色金属等行业板块强势吸金,以白酒为首的食品饮料板块则遭遇调整。同时,数据显示,2021年春节至2021年8月初,茅指数组合下跌13.65%,同期宁组合一路高歌猛进平均涨幅达到了23.4%,宁组合大幅跑赢茅指数。由此,也引发了市场关于“宁指数”与“茅指数”后半程投资机会的探讨。

私募排排网调查数据显示,有41.56%的受访私募最为看好“茅指数”的投资风格在今年后半程的投资中的表现。持有这一观点的私募认为,经过市场调整,茅指数的风险近期反而得到了一定的释放,当前的投资性价比远高于“宁指数”代表的成长投资风格。

但也有32.27%受访私募当前仍表示看好后续“宁指数”投资风格的收益回报。比较典型的观点认为,成长行业的市场表现总是螺旋上升的,高估值、高波动是这一风格的投资常态,既然选择,就应该摒弃“追涨杀跌”的心态,后市仍然大有可为。

此外,还有26.17%的受访私募表示,以上两种风格都已经演绎到末端,他们更看好前段时间被杀跌的互联网科技等行业。

分享

分享

京公网安备 11010802028547号

订阅

订阅