蔡越坤2021-08-12 17:25

![]()

记者 蔡越坤 30年来,中国股市发展迅猛,上市公司多达4300家,融资超过16万亿元,奔腾又躁动的年轻股市,带给中国企业一个巨大的红利期。

Wind统计数据显示,30年来我国企业通过证券市场累计融资规模达15.99万亿元,其中包括3.64万亿元的IPO募资、9.47万亿元增发募资、0.64万亿元配股、0.89万亿元优先股、0.96万亿元可转债以及0.38万亿元可交换债。

尽管如此,当下A股资本市场中小市值的企业上市后面临无人问津,股价不高、流动性低、市值也无法提振的尴尬局面。

对此,中欧国际工商学院金融学副教授黄生认为,这和整个市场生态有关。信息是金融的底层逻辑,但上市公司和资本市场之间却存在着较大的信息不对称,围绕着克服信息不对称带来的影响,产生了市场生态的各有机组成部分,具体包括:信息中介、流动性、机构投资者、工具型基金等,它们的特性和演变规律影响着资本市场的基本格局。

分析师难青睐

具体来看,第一,需要从信息中介证券分析师和机构调研的喜好分析。企业除了靠自身的信息披露来降低信息不对称,不少时候也需要依靠信息中介,即:机构投资者和证券公司的分析师。

证券分析师研究上市公司,分析企业决策、行为及其带来的结果。分析师报告的面世,可以让关于企业的这些信息释放到市场上,从而产生更多的交易需求。而证券公司很大一部分盈利来自于交易佣金,通过推动交易量上涨获得收益。

那如何让证券公司利益最大化呢?大体量的公司可以带来更大的交易量,同时,大公司未来的资本运作需求更多,自然也倾向与对本公司和所在行业更了解的证券公司合作。因此,分析师自然而然的会倾向于跟踪大体量公司。

除此之外,分析师也更愿意跟踪科技含量高、成长性比较好的公司。因为市场上对这些企业的分析更有需求,分析师的报告更有用武之地。

黄生直言,如果把股市比作地球,一边是阳光普照,另一边则黯淡无光。

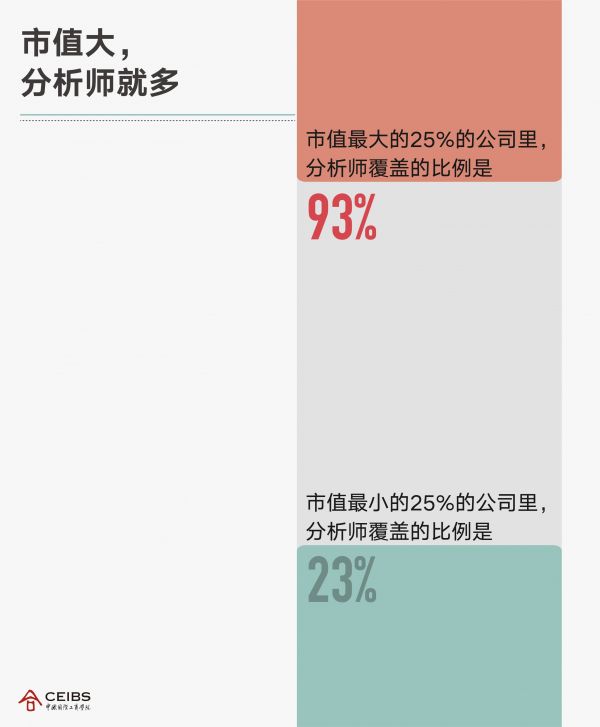

低市值(低于中位数市值,约50亿)公司中,近2/3无分析师跟踪研究;但市值最高的1/4公司,平均每个公司却有23个分析师跟踪。总体而言,在2018年和2019年,差不多有40%的公司没有任何一个分析师进行跟踪。

再来看创业板,数据表明,在2009年时所有的公司都有分析师跟踪,并发表分析报告。但十年后,只有60%的公司被跟踪。主板的情况也大抵如此。科创板因创立时间短,还有待观察,但可从创业板的发展情况管窥一斑。

与分析师跟踪起类似信息中介作用的是机构自身对上市公司的调研。但机构调研的资源分配也呈现同样的特点, 2020年的数据显示,市值小于50亿的企业中,仅28%的企业获得机构调研,调研中平均会有22个机构参与;但如果市值接近1000亿时,则有超过一半的概率获机构调研,平均将近200家机构参与。

黄生认为,一面是正向循环,分析师跟踪、机构调研→信息在市场上流转→股票流动性增加→估值增长→更多分析师跟踪、机构关注。

他表示,而对于A股市场上的另一半而言,则是一个恶性循环。没有分析师跟踪或机构调研→市场上缺少新信息→交易流动性低→股价上不去→估值提不起来→分析师、机构更不感兴趣→交易量再缩小。这就解释了,为什么一些企业尽管非常努力,但是股价上不去,而另一些企业的努力从股价上很快得到反馈,因为关于企业努力的信息被市场获知、从而带来交易。

而在注册制下,上市公司的增长速度远远超过分析师和机构的增长速度,争抢分析师和机构注意力资源的情况加剧。但无论是分析师还是机构投资者,其注意力资源又都呈集中态势。

流动性低

中小市值企业面临的第二个现实问题是二级市场“流动性低”。

黄生表示,按上面的分析,影响市值的另一大因素是股票的流动性。从交易量来看,市值排在前25%的公司,日均交易量占比超过60%,而市值较小的公司交易量低。

有一个明显的结论是,市场喜新厌旧。在企业刚上市时,其股票流动性非常充裕。随着时间的变化,流动性显著下滑,而且越热门的板块,趋势越明显。在注册制制度下,趋势会进一步加剧。

从换手率来看,以创业板为例,2009年的日均换手率为18%,但这个数字只维持了1年,到2010年降到8%,之后长期维持在4%左右,而主板的日均换手率更低,仅为2%。

一般来说,数据显示,在传统审核制下上市的企业,其换手率在上市四、五年后就趋于平庸、逐步稳定下来,而在新近注册制下上市的企业,其换手率下降之快以月份计,他统称其为企业流动性之“七年之痒”。

黄生认为,对上市公司而言,面临着如何吸引和留住投资者的注意力,提振公司流动性等问题。

机构投资者持股比例低

机构作为信息制造者,它的交易行为带有“信息量”。对上市公司而言,都希望有更多的机构持股,尤其青睐那些战略投资持股比例高、持股时间长的机构投资者。

尽管机构在过去十年不断壮大,但显而易见,他们并不会把所有资金平均分配给所有的上市公司。

那到底分配给谁了呢?一半以上公司的机构持股比例小于38%。其中市值最大的25%公司,其中位数机构持股比例接近60%,而市值最低的25%公司,该比例仅为11%。

那么作为新崛起的公募偏股基金与指数基金ETF,比如双创50ETF和科创50ETF,会让更多公司受益吗?这些工具型的基金帮助股民一键购买一揽子股票,是否能帮助上市公司解决信息不对称带来的影响?

黄生认为,情况同样不利,双创/科创指数基金里的成分股通常是市值较大、流动性好、成长性高的公司。一般只有排名前50或者前100的这些公司,才能获得这些指数基金的青睐。

再来看公募基金。仅40%的公司公募基金持股合计超过1%。同时,公募基金的投资者结构还是以散户为主,散户的持股比例超过了50%。换言之,股民变成了基民,但其投资心态并没有发生改变,当公募基金净值一下跌,基民们就会很恐慌,就想赎回。

这反过来会影响公募基金的选股原则。为了避免被赎回,降低短期业绩压力,公募基金经理会选择短期内业绩表现就出众的公司,即,市值大、有确定成长性的公司。这意味着公募基金和指数基金ETF并没有给中小市值公司带来机构投资增加的福音。

也就是说,工具型基金的崛起并不能改变中小市值公司的资本、市场生态面貌和环境。

黄生表示,如此,中小市值公司面临的资本市场生态画像就出来了:投资者结构中以散户为主,股票流动性逐渐下滑,信息不对称严重,其企业经营状况信息不能有效地在股价上得到反馈,市值提升慢。

中小市值占总市值比例持续降低

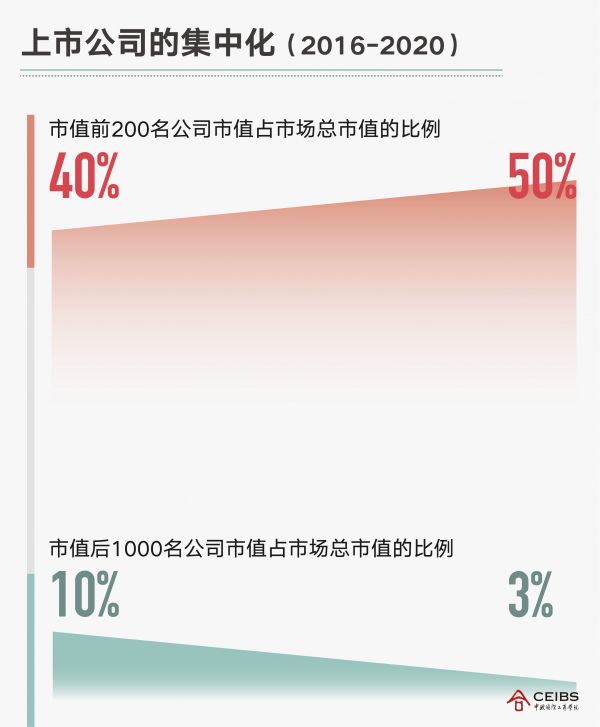

黄生表示,在A股市场,尽管上市公司数量和市值都有所增加,但不幸的是,市值排在最后1000名的上市公司市值占市场总市值的比例已经从10%降到了3%,这形成了一个相当大的尾部。

这是否意味着市值排名较低的上市公司很难做大,也就是常说的中小市值“陷阱”?

黄生认为,对中小市值企业而言,IPO的敲钟时刻就应该马上关注两个问题。

第一,如何避免“上市即顶点”,持续获得市场注意力资源与资金支持?具体来说,一方面当然以扎实的技术、先进的商业模式给企业带来的护城河为本,但另一方面也要摒弃“酒香不怕巷子深”的传统观念,在满足市场和监管要求的合规披露外,还要在合法合规条件下做好主动披露,利用战略发布会、投资者/信息中介/媒体见面会、业绩说明会、乃至交易所创设的与投资者沟通平台,切实帮助市场更好理解公司策略和可持续竞争力。技术型或模式创新型企业更要与投资者和信息中介机构一起,把企业估值模型中的各种假设条件理顺、赋以合理的逻辑。企业决策者要深刻认识到,投资者关系处理才是“市值管理”的重要内容,与资本市场的沟通工作是“一把手”工程,不能简单推给董秘或CFO,尤其在企业经营策略或财务状况发生重大改变时,市场更希望能与创始人或决策者直接沟通。

第二,如何进一步利用上市公司地位,获得更多资本,加大产业运作,做大做强?上市只是企业为进一步发展走出去的第一步,而非终点。理想的状况是,企业有一系列发展规划,但碍于作为非上市公司,因资金或资源缺失而无法实现规划中的发展,从而去上市。上市后应该利用上市带来的各种优势资源,要么推动内部技术和效率的提升,要么以战略合作、合资或者投资(CVC)的方式实现外延扩展。例如,以各种方式沿着产业链的扩展等。对一些已上市公司来讲,也并非高枕无忧。在注册制下壳公司的价值地位不复以往,退市会更常态化,监管也在不断加强,甚至还有外部“野蛮人”(通过敌意方式获取企业控制权)在那虎视眈眈。

展望未来的资本市场,黄生预测,在注册制的红利期下,上市公司的数量短期内会持续上升。但随着A股市场生态的变化,上市公司价值分化也在加速,整合的需求会与日俱增。因此,上市公司数量会在上升后减少,产业未来会更集聚。但整合将是一个长期的过程。当产业和资本良性互动后,资本市场会有和目前同等数量的上市公司,但那时的上市公司将有完全不同量级的实力。而非上市公司也同样保有随时上市的选择与实力。

分享

分享

京公网安备 11010802028547号

订阅

订阅