倪远韵2021-08-11 23:36

![]()

倪远韵/文 8月9日,嘀嗒出行App上线“嘀嗒白条”功能。在使用嘀嗒出行App进行付款时,支付页面除了微信、支付宝之外,还新增了京东白条的付款方式,并标注“推荐”标签,同时还出现了“单单立减最高199元,新用户立减20元”字样。

嘀嗒白条开通入口

据了解,“嘀嗒白条”是嘀嗒出行和京东合作推出的联名信用付产品,目前处于部分区域测试阶段。

据业内人士分析,此次接口接入,属于深度合作模式,按行业惯例,京东或将支付一定合作费用,目前主流的计费方式有CPS(Cost Per Sales)、CPA(Cost Per Action)等。但嘀嗒出行与京东深度合作的目的,或不止于通过互联网流量变现的逻辑做营收增量,而是有意借助此合作发展自身金融业务。

在金融业务探索方面,此前嘀嗒出行多采用纯导流模式。嘀嗒出行App多个产品功能页中都存在借贷产品的信息,且金融产品广告占APP总广告量的60%以上。其中,“顺风车”一级功能页出现了360数科和度小满金融(原百度金融)的CPC(Cost Per Click)推广;而在“天天福利”一级功能页中,有分期乐和活动页面信息,除此之外还有“最高可借200000”的Banner页广告入口。

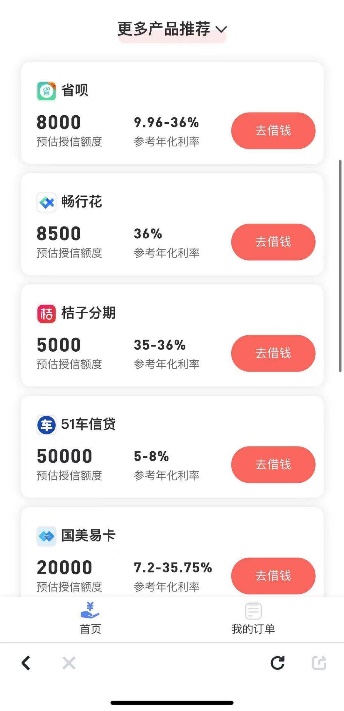

“贷款超市”的入口同样出现在“我的钱包”界面中

用户在输入手机号后,便获得了包括宜享花、省呗、同程借钱等13家贷款渠道提供的不同额度的授信。这种模式业内通常称为“贷款超市”,通过类似于 “应用商店”的页面引导用户下载注册贷款软件,给其他现金贷平台导流。

这些腰尾部的金融机构的信息厚度不足,仅凭用户手机号很难给出一个准确的授信额度。且在记者获得的这13家授信信息中,有10家年化率高于24%,其中有7家年化率最高高达36%,风险系数极高。而据《证券日报》8月6日讯,近期有消息称,相关监管部门要求各地消费金融公司、银行等金融机构将个人贷款利率全面控制在24%以内,并设置了过渡期进行调整。

在为现金贷平台导流的同时,嘀嗒出行与京东此次深度合作,或可看作对自身金融业务的一次更进一步地探索——嘀嗒白条为京东白条导流,引入用户;京东白条则可为嘀嗒白条提供底层金融能力和数据。

据一位互联网金融从业人事分析,嘀嗒出行能够以此“介入到下游链路去,参与用户的借贷流程,把数据留下来”。互联网金融的本质是数据,包括用户的身份信息、设备信息、信用信息等,互联网金融公司往往通过大数据构建用户画像,以提升风险定价能力,提高利润率。

如果仅仅做“贷款超市”导流,平台可获得的用户信息非常少,数据很薄,“嘀嗒出行要再往深了做,肯定是深度合作一些金融公司,去切用户流程和数据留存”。

在2019年成立5周年采访上,嘀嗒出行CEO宋中杰曾对媒体表示,“(嘀嗒)未来最主要的收入来源,希望更多是从衍生业务去寻找”,嘀嗒出行在今年4月注册用户数已破2亿大关,基于用户基本盘,通过金融服务的布局来提升营收能力似乎是一个不错的路径。

滴滴月付和嘀嗒白条开通页面对比

但相较于滴滴出行3亿元收购支付牌照,入股杭银消金“曲线”入手消费金融牌照,嘀嗒出行在金融布局方面进展较慢。

一方面限于资质,另一方面金融相关业务对于风险控制要求极高,需要大量技术积累和研发投入。嘀嗒出行现阶段营收过于依赖其顺风车业务,业务模式和收入结构单一,在二次冲击港股的上市关口下,急需发掘更多业务增长点。

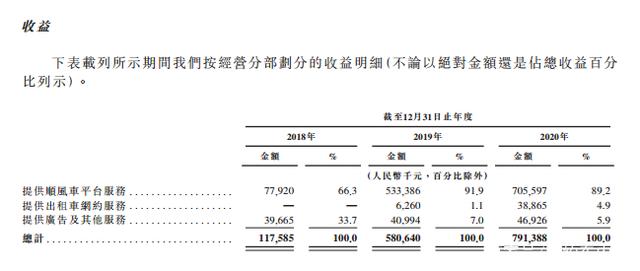

招股书显示,嘀嗒出行顺风车营收占比接近九成

这只从滴滴指缝中长出来的小巨头,正步幅蹒跚迈向IPO。2020年10月8日,嘀嗒出行首次向港交所提交招股书,此后上市消息石沉大海,直至半年后失效。仅五天后,2021年4月13日,嘀嗒出行再次向港交所提交新版招股书,第二次向港股进军。

招股书显示,嘀嗒出行的支付牌照依然“待补课”。在招股书风险因素中写到,“公司可能被视为在并无支付业务许可证的情况下作为非金融机构进行支付服务”,针对这一风险,嘀嗒目前采取了一种折中的解决方案,通过委聘一家持牌商业银行托管银行账户、企业用户预付款和个人用户退款结余,并开发了相应的内部对接系统。 但这种方法“无法保证该合作能够完全解决付款相关风险”,且在未来上市之后,嘀嗒出行还将面对比以往更加严格的监管。

分享

分享

京公网安备 11010802028547号