蔡越坤2021-08-11 18:59

![]()

记者 蔡越坤 债市评级行业迎来一系列重磅监管措施。

8月11日,中国人民银行发布公告(〔2021〕第11号),为进一步提升市场主体使用外部评级的自主性,推动信用评级行业市场化改革,中国人民银行决定试点取消非金融企业债务融资工具(以下简称“债务融资工具”)发行环节信用评级的要求。现将有关事项公告如下:

第一,试点期间,非金融企业发行债务融资工具暂时停止适用《银行间债券市场非金融企业债务融资工具管理办法》(中国人民银行令〔2008〕第1号,以下简称《管理办法》)第九条的规定。

本公告未说明的债务融资工具发行与交易的其他要求,继续按照《管理办法》规定执行。本公告自8月11日起实施。

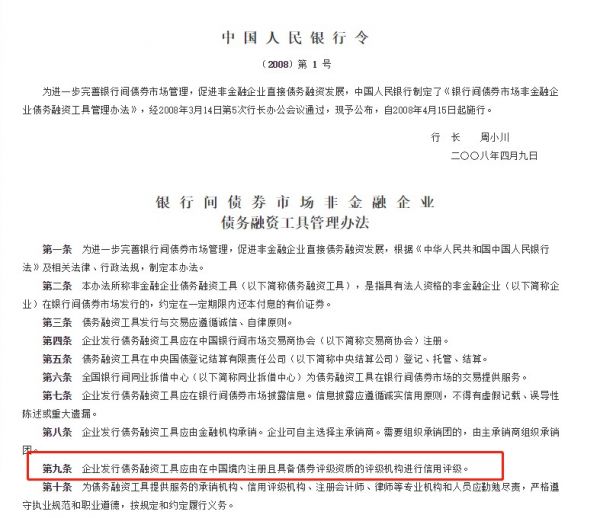

据记者查询,2008年4月15日起施行的《银行间债券市场非金融企业债务融资工具管理办法》第九条明确规定,“企业发行债务融资工具应由在中国境内注册且具备债券评级资质的评级机构进行信用评级。”

如今,13年过去中国债券市场发生了翻天覆地的变化。尤其是2018年以来,债市违约频发,评级“符号失真”是债券圈诟病的痛点。2020年,部分AAA评级企业突发违约,“AAA评级”在债市投资者多年投资逻辑的信仰里趋于崩塌。

对于11号公告的影响,一位评级行业人士认为,该通知意味着非金融企业在发债时主体评级也强制取消了。此前3月份,央行取消了发行环节的债项评级强制披露,仅保留企业主体评级披露要求。

据记者了解,此前,3月26日,中国银行间交易商协会(以下简称“交易商协会”)发布了关于实施债务融资工具取消强制评级有关安排的通知(以下简称“通知”)。通知表示,为促进评级行业和债券市场高质量健康发展,引导评级机构更多从投资人角度出发揭示风险。交易商协会要求,发行人在前期债务融资工具注册申报环节取消信用评级报告要件要求的基础上,进一步在发行环节取消债项评级强制披露,仅保留企业主体评级披露要求,将企业评级选择权交予市场决定。

2月26日,证监会发布修订版的《公司债券发行与交易管理办法》。对于公开发行公司债券,删除了办法原“第十九条公开发行公司债券,应当委托具有从事证业务资格的资信评级机构进行信用评级”,调整了普通投资者可参与认购交易的公募债券相关要求,删除了评级为AAA的规定。

监管的一系列动作意味着公司债、超短期融资券、短期融资券、中期票据、资产支持票据等均不再要求强制债项评级与主体评级。

上述评级行业人士表示,以前银行间市场是部分取消强制性评级,现在是全部取消。这是证券法与刚刚五部委发文的必然要求,也和证监会监管的交易所债券市场保持一致性。

上述评级行业人士称,参考海外经验,只要评级符号给的靠谱,取消强制评级并不会降低评级的需求,反而会增加评级的需求。因为评级符号给的靠谱,获得AAA、AA+、AA的企业数量降低,级别重心显著下移,发行人是需要评级符号,也可能降低融资成本。参考美国市场并没有强制评级制度,但八九成债券均有债券符号,而且大多数企业有两三家评级机构给的评级符号。

对于评级业未来的发展,上述评级行业人士也表示,没有意义的虚高性评级,如果不是强制评级,不评也罢。评级业还是要靠市场化机制倒逼,不能吃牌照饭,否则永远不可能有高质量发展。中国境内的评级重心,预计是BBB+级到A级左右。很少有企业能到AA+级及以上。未来,预计国内的评级符号越来越靠谱。

此前联合资信总裁万华伟曾表示,取消强制评级后,评级行业竞争将更加激烈。监管部门取消强制外部评级后,短期内部分债券的评级业务将明显萎缩,特别是大型央企、大型金融机构、龙头工商企业等优质客户有可能将不再进行债项评级,评级行业的整体收入将下滑,评级机构之间的竞争将进一步加剧。同时,一批国际大型评级机构和国内金融科技巨头正在涌入我国评级行业。评级行业可能将出现一轮并购重组,评级行业的竞争格局将会重塑;另外,评级机构的业务将更趋多元化。随着强制评级制度的取消,我国评级行业将延长评级行业产业链,增加高水平的符合投资人需求的评级产品与服务。

中诚信国际信用评级有限责任公司董事长闫衍也曾表示,取消强制评级,将推动评级行业发展由“监管驱动”向“市场驱动”转变。短期来看,部分投资者认可度高发行主体或出于节约成本考虑而选择无评级发行,相对于强制评级市场环境下,评级业务或受到一定冲击。但从更长远来看,信用评级已经日益成为债券市场重要的基础设施,随着债券市场风险释放市场化、常态化,市场对高质量的评级服务需求将只增不减。在“市场驱动”模式下,由于是否评级将由发行人自行决定,而发行人的评级需求又将取决于其债务工具的投资者。投资者是否认可受评对象的评级结果反过来会影响发行人对评级机构的选择,由此逐步建立起行业“声誉机制”,形成基于评级质量竞争的市场秩序,推动评级机构不断审视评级理念、方法、体系,不断改善评级质量,更好地发挥风险揭示及定价功能,为债券市场高质量发展贡献力量。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车

订阅

订阅