蔡越坤2021-08-10 17:06

![]()

记者 蔡越坤 暂停上市15个月后,昔日的“钾肥龙头”盐湖股份(000792.SZ)8月10日恢复上市。

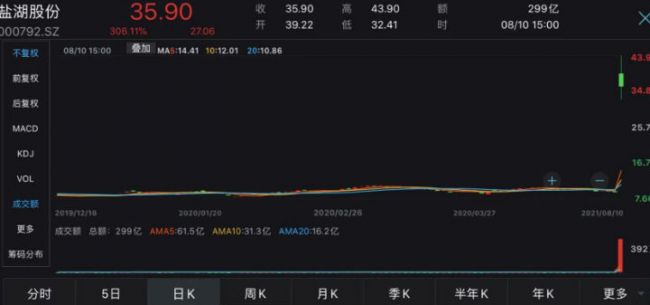

盐湖股份暂停上市前收盘价8.84元,今日收报35.9元/股,暴涨306%,换手率达到14.46%。

股价的暴涨也让这家曾经暂停上市的公司市值一度跨过2000亿大关,也让5.7万股东来度过了惊喜又刺激的一天。

对于后市而言,1950亿市值是盐湖股份的起点还是终点呢?

从暂停上市到首日暴涨

今日,盐湖股份开盘大涨388.12%,随后因股价涨幅过大而触发第一次临时停牌。第一次停牌前股价43.15元/股,总市值2344亿元。

复牌之后,盐湖股份股价持续走低,午盘依旧没能停止跌势,下午13:27分,深交所再次发布公告称,因盐湖股份盘中成交价较开盘价首次下跌达到或超过10%,所以决定对公司实施临时停牌,将于14时27分04秒复牌。

截至收盘,盐湖股份收涨306%,报价35.9元/股。全天爆量成交近300亿元,总市值为1950亿元。

8月9日晚,盐湖股份(原*ST盐湖)发布公告称,公司股票自2021年8月10日起恢复上市,公司股票恢复上市首日不实行价格涨跌幅限制,公司股票自恢复上市次一交易日(即2021年8月11日)起,日涨跌幅限制为10%。

此前多家券商对盐湖股份重新上市给出估值预测,中信证券估计公司总市值1800亿元,对应目标价33.00元。中信建投预计公司恢复上市后目标市值在2100亿元-2400亿元。银河证券认为公司估值预计在1300-2000亿元区间。今天刚一开盘,盐湖股份已超过大多数券商的预测。

值得注意的是,记者注意到盐湖股份前十大流通股东中出现了多家银行的身影,国家开发银行持股4.02亿股、中国邮政储蓄银行股份有限公司青海省分行持股3.47亿股、中国建设银行股份有限公司青海省分行持股3.27亿股、中国银行股份有限公司青海省分行持股2.833亿股、中国农业银行股份有限公司青海省分行持股2.08亿股。

在盐湖股份2019年开始的重整过程中,以银行为代表的债权人后来按照13.1元/股的价格全部转股。前十大股东中的众多国有银行身影大多是由于此前盐湖股份的债转股重整计划而造成。

截至发稿,众多国有银行手中的盐湖股份股权账面价值为转股时的2.7倍。

虽然盐湖股份重整旗鼓再出发,但回溯*ST盐湖的过往经历,仍令投资者难忘。2017年*ST盐湖出现成立以来的首次亏损,2017年和2018年合计亏损76.55亿元。2019年4月,该公司被实施退市风险警示,并由“盐湖股份”变更为“*ST盐湖”。同年8月,因无法偿还439万元到期债务,*ST盐湖被债权人格尔木泰山实业有限公司申请重整,9月,青海省西宁市中级人民法院裁定受理*ST盐湖破产重整一案。2020年5月20日,公司股票暂停上市。

回顾总结过去发生债务问题到后来被暂停上市的原因,盐湖股份相关负责人曾向记者透露,盐湖资源综合开发利用偏离预期的教训十分深刻。盐湖股份由于有资源基础、资金条件、发展愿望和技术经济可行,持续多年高投入的综合利用项目,由于内部准备不足与跨越发展等主观原因;外部要素环境煤、气、运、税、电及钾肥等产品价格拉低与经济运行等突出矛盾;金融政策调整、经济结构调整、全球经济持续低迷大气候及内外三期叠加的深刻影响,严重背离了预期。

1950亿市值是起点还是终点?

令5.7万投资者关心的是,首日暴涨306%后,盐湖股份股价上涨是否可持续,1950亿市值是起点还是终点?

据记者了解,此次,盐湖股份能够重新上市的重要原因,是去年以来公司由亏损转向了盈利。盐湖股份相关人士8月6日向记者透露,停牌一年多的*ST盐湖在去年就已经恢复了盈利能力。

根据盐湖股份财报,其2020年实现营收140.16亿元,实现归属于上市公司股东的净利润20.40亿元,同比增长104.45%。公司归属于上市公司股东的净资产为41.19亿元。此外,*ST盐湖2021年7月7日发布的业绩预告显示,公司预计上半年实现净利润20亿-22亿元,同比增长44.69%-59.15%。

对于盐湖股份的上市,天风证券点评表示称,公司拥钾肥年产能500万吨,20年共生产氯化钾551.75万吨。而今年因受海外疫情及大宗商品价格上涨的影响,全球钾肥价格迅速上涨,目前公司60%氯化钾最新出厂报价为3270元/吨,国际市场俄罗斯62%白钾报价已升至4200元/吨。虽后期有国储逐步放货可能性,但长周期钾肥价格中枢上行趋势难变,中国钾肥龙头再起航。

海通国际证券表示,一方面,钾肥价格上涨,有望延续高景气。我国钾盐资源严重不足且全球钾盐资源分布极度不均,导致全球钾肥行业形成了寡头垄断的产业格局,我国是全球最大的钾肥进口国,对外依存度为50%。受新冠疫情的影响,2020年钾肥价格有所下调,同时海外寡头为控价,降低或退出部分产能,产品价格开始提升。

另一方面,盐湖提锂技术突破,碳酸锂产能释放驱动企业业绩快速增长。2018年,青海省盐湖提锂技术取得重大突破,使我国碳酸锂自给率由不到30%上升到40%。随着盐湖提锂技术的不断成熟,预计到2025年,我国碳酸锂的自给率有望突破60%。2020年公司共生产碳酸锂13602吨,同比增加2300吨。

不过,天风证券也称,盐湖估值众说纷纭,内核是对盐湖资源的再定位。当下市场对如何估值盐湖股份存在严重分歧,相比短期对定价的博弈,更需关注长周期下盐湖资源的再定位。沿着锂盐百倍需求的推演,远期大量绿地项目的开发将边际抬升锂盐生产成本。而锂作为全球关键材料,盐湖资源作为全球锂成本洼地,察尔汗盐湖作为我国最大单体盐湖,盐湖股份所背负的是为我国持续供应大批量、低成本锂资源的战略责任。

尽管如此,盐湖股份恢复上市时也提示称,仍将面临部分风险。具体包括:宏观经济风险、钾肥价格波动风险、环保风险、上市公司控股股东股权质押风险、对汇信及其子公司关联方占款管理风险、盐湖能源木里煤矿违规开采赔偿、处罚风险、上市公司存在一定时期内无法分红的风险、股票价格波动的风险。

分享

分享

京公网安备 11010802028547号

订阅

订阅