李沁2021-07-20 17:14

![]()

记者 李沁 7月20日凌晨,“公募一哥”张坤掌舵的4只基金公布了二季报。这位备受投资者关注的明星基金经理,二季度调仓情况如何,对未来市场走势和投资怎么看?

今年第二季度,上述4只基金产品的净值增长率中,3只为正,1只为负;跑赢与跑输业绩比较基准的各为两只。

从规模看,张坤管理的4只基金总规模在二季度末达到1344.78亿元,略高于一季度末的1331.09亿元。

总体来看,在张坤所管理的4只产品中,易方达蓝筹精选混合基金和易方达优质企业三年持有期混合基金的收益均为负,不过二者在净值增长率与利润方面表现不错;易方达中小盘混合基金实现收益与利润均实现正增长,但未能跑赢其业绩比较基准;易方达亚洲精选股票基金(QDII)表现不佳,不仅在收益和利润方面实现亏损,更是远远跑输业绩比较基准。

在行业配置方面,整体看,张坤二季度降低了基金对计算机、消费、食品饮料的行业配置,增强了电子、医药、银行、地产的行业配置;在易方达中小盘中增加了计算机的行业配置。个股方面,4只基金都延续了“长期持有商业模式出色、行业格局清晰,选择竞争力强的优质公司。”的标准。

整体仓位略降

易方达蓝筹精选混合基金在二季度实现收益-8.44亿元,利润为53.84亿元。截至报告期末,基金份额净值为3.0144元,报告期份额净值增长率为5.94%,跑赢同期1.87%的业绩比较基准收益率。

具体来看,该基金股票仓位略微下降,对结构进行了调整。行业配置方面,其降低了计算机、增强电子行业的配置。

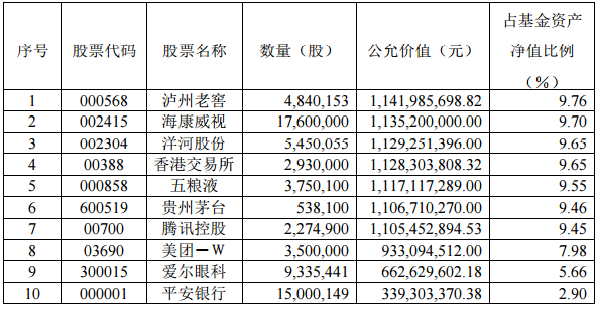

持仓方面,该基金减持了五粮液、贵州茅台、美团-W;增持香港交易所、腾讯控股,大幅增持洋河股份、泸州老窖;招商银行A股和H股、海康威视持股数保持不变;爱尔眼科新进入前十大重仓股,而平安银行消失在十大重仓股的行列。

易方达蓝筹精选混合基金二季度末按公允价值占基金资产净值比前十股票

易方达优质企业三年持有期混合型证券投资基金二季度已实现收益-0.12亿元,利润为11.22亿元。截至报告期末,基金份额净值为1.4786元,报告期份额净值增长率为10.62%,远超同期1.87%的业绩比较基准收益率。

具体来看,该基金的股票仓位略有下降,对结构进行了调整。行业配置方面,其降低了计算机等行业的配置,增加了对医药、银行等行业的配置。

持仓方面,该基金减持了海康威视、五粮液、美团-W;增持泸州老窖、洋河股份、香港交易所、贵州茅台、腾讯控股;新增爱尔眼科、平安银行,华兰生物和锦欣生殖则从十大重仓股中消失。

易方达优质企业三年持有期混合基金二季度末按公允价值占基金资产净值比前十股票

易方达中小盘混合基金在二季度的收益为42.91亿元,利润为8.05亿元。截至报告期末,基金份额净值为8.0823元,报告期份额净值增长率为2.51%,跑输同期7.89%的业绩比较基准收益率。

该基金在二季度股票仓位有所下降,降低了食品饮料等行业的配置,增加了对计算机等行业的配置。

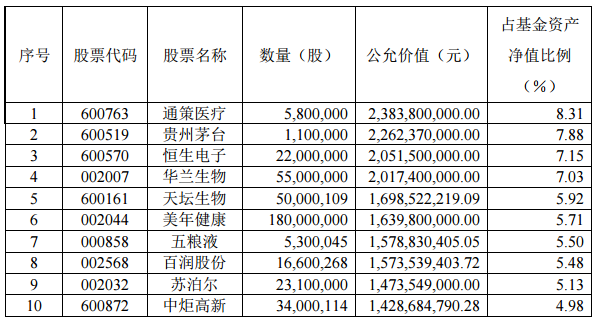

持仓方面,该基金十大重仓股票未作改变,只是调整了仓位。其具体减持了通策医疗、贵州茅台、天坛生物、美年健康、五粮液、百润股份、苏泊尔;增持了恒生电子、华兰生物;中炬高新持股数未作改变。

易方达中小盘混合基金二季度末按公允价值占基金资产净值比前十股票

易方达亚洲精选股票基金(QDII)在二季度实现收益-4.30亿,利润为-3.16亿。截至报告期末,基金份额净值为1.345元,报告期份额净值增长率为-9.79%,跑输同期1.51%的业绩比较基准收益率。

该基金在二季度股票仓位略微下降,降低了消费等行业的配置,增加了银行、地产等行业的配置。张坤在二季报中对亏损原因进行了解释,他表示:二季度,教培企业受政策预期影响,股价跌幅较大,对基金净值产生了一定的负面影响,也使我反思长期投资框架中的一些假设,希望能够将其进一步完善。

在具体持仓方面,张坤增持了美团-W、腾讯控股、招商银行、香港交易所、阿里巴巴-SW、京东集团-SW;新进了邮储银行、中国海外发展,唯品会和锦欣生殖亦出现在十大重仓股的队列中;好未来、新东方-S、京东(美股)、阿里巴巴(美股)被剔除出十大重仓股。

易方达亚洲精选股票基金二季度末按公允价值占基金资产净值比前十股票及存托凭证

未来几年预期回报率下降或难以避免

张坤在季报中总结,二季度,虽然偶有疫情,但国内的企业经营活动和居民生活基本恢复正常,同时货币政策保持宽松。全球来看,随着疫苗的接种,各国的企业经营活动也开始缓慢恢复。A股市场方面,二季度分化较为明显,新能源、汽车、电子、医药等行业表现较好,而农林牧渔、房地产、家电等行业表现相对落后。

疫情后,随着全球流动性的放松,全球股市都有了显著上涨。对于一些市场公认长期有成长空间行业(科技、医药、消费、新能源)中的优质公司,除了业绩增长的驱动,估值也得到了显著的提升。面对越来越高的市盈率水平,对企业的估值方法也越来越多采用远期(如2025年甚至2030年)市值贴现回当年,似乎只有这样,投资者才能获得一个可以接受的回报率水平。

无疑,这样的环境对投资人判断正确率的要求是很高的。我们发现,对于一些公司,在各种假设都兑现的情况下,可能未来5年能赚取贴现率或者比贴现率略高的收益率水平,但是一旦错误,可能就要面临30%甚至50%的股价下跌。

在一个流动性宽裕、资本焦虑地寻找高回报率领域的环境下,未来几年,不少行业面临的竞争程度恐怕比过去5年更为激烈。回首自己以往的判断,发现有不少错误。我认为,对于未来5年行业竞争格局的判断难度恐怕只增不减。综合来看,如果正确,可能只获得一个平庸的回报率,但一旦错误,却面临不小的损失。在这样的赔率分布下,对于投资来说显然是高难度动作。

在这种情况下,要么在热门行业进行深入研究,试图获得更高的概率确信度,要么在不那么拥挤的行业,稍微牺牲一些概率,承担多一点不确定性,获得更佳的赔率回报。我经常这样审视组合,如果股市暂停,5年后恢复交易,每个企业能带来多少的预期复合收益率,从目前的判断来看,未来几年预期回报率下降可能是难以避免的。

分享

分享

京公网安备 11010802028547号

订阅

订阅