张奥平2021-05-06 17:19

![]()

张奥平/文 近期,证监会对《科创属性评价指引(试行)》(以下简称《指引》)作出修订,再一次强化了科创板“硬科技”属性。科创板作为中国资本市场专门为科技创新型企业融资发展而设立的板块,不仅是中国资本市场争夺优质科技企业“利器”,更是推动中国经济新旧动能转换,实现转型升级高质量发展的“加速器”。

一、科创板的定位与上市公司的行业分布

1、科创板的定位:符合国家战略,突破关键核心技术

科创板设立于2019年,是中国资本市场专门为解决科技创新企业融资问题而设立的板块。科创板定位于面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的高新技术企业和战略性新兴企业。在科创板上市的企业以快速成长型的中小企业为主,一般要求符合国家战略新兴产业发展方向,具备一定的科技创新特征。

相比之下,主板上市的企业一般都是规模较大,综合实力较强的国企和稳健成长的蓝筹企业。例如工商银行和贵州茅台等。而创业板相较于主板更看重企业的成长性。创业板设立目的在于为具有高成长性的中小企业和高科技企业提供融资服务。创业板偏向传统产业与新技术、新产业、新业态、新模式的深度融合,科创板注重“硬科技”,两个板块形成各有侧重、互相补充的竞争格局。

2、科创板上市公司的行业分布及与其他板块的对比

2020年3月27日,证监会颁发《上海证券交易所科创板企业发行上市申报及推荐暂行规定》细化了科创板重点服务的行业领域范围,主要涵盖了7大领域:

(1)新一代信息技术领域,主要包括半导体和集成电路、电子信息、下一代信息网络、人工智能、大数据、云计算、软件、互联网、物联网和智能硬件等;

(2)高端装备领域,主要包括智能制造、航空航天、先进轨道交通、海洋工程装备及相关服务等;

(3)新材料领域,主要包括先进钢铁材料、先进有色金属材料、先进石化化工新材料、先进无机非金属材料、高性能复合材料、前沿新材料及相关服务等;

(4)新能源领域,主要包括先进核电、大型风电、高效光电光热、高效储能及相关服务等;

(5)节能环保领域,主要包括高效节能产品及设备、先进环保技术装备、先进环保产品、资源循环利用、新能源汽车整车、新能源汽车关键零部件、动力电池及相关服务等;

(6)生物医药领域,主要包括生物制品、高端化学药、高端医疗设备与器械及相关服务等;

(7)符合科创板定位的其他领域。

这七大领域不仅巩固了科创板“硬科技”的定位,同时也规定了科创板对于上市公司的行业偏好。

截至2021年4月,从IPO公司数量的统计来看,科创板企业所属行业中信息技术、工业和医疗保健位居前三位,消费所占比重较小,突出其“硬”科技的行业定位。

资料来源:wind、增量、如是资本

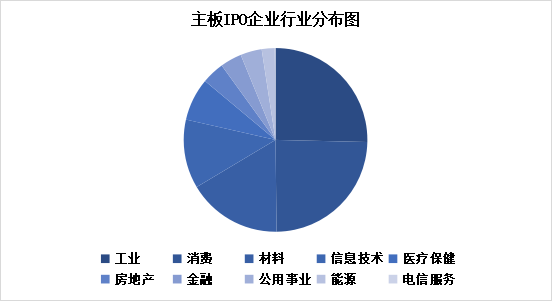

主板IPO企业所属行业中占最大比重的是工业,其次分别为消费类以及材料类等与国民生活息息相关的产业,与科创板行业分布相比,主板IPO中医疗保健行业占比相对较小。

资料来源:wind、增量、如是资本

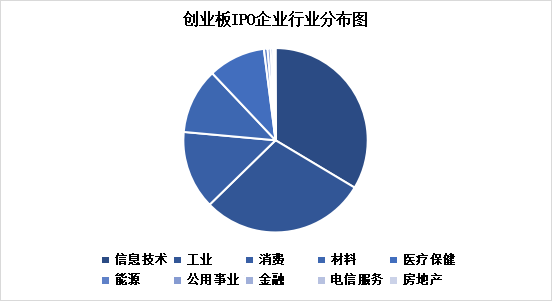

创业板IPO中属于信息技术行业和工业的公司数量相差不大,其次是消费和材料行业。和科创板行业分布相比,创业板中属于消费行业的公司数量明显更多,体现了其传统行业和新兴产业相结合的行业定位。

资料来源:wind、增量、如是资本

二、本次科创属性评价指标体系修订的主要内容

2021年4月16日,证监会对《科创属性评价指引(试行)》(以下简称《指引》)作出修订。主要修订内容为以下五点:

(1)评价体系完善为“4+5”,目前76%科创板企业满足四项指标。《指引》新增“研发人员占比超过10%”的常规指标,由之前的“3+5”完善为“4+5”;

(2)豁免性指标修订,“国家重大科技专项”外延扩大。修订前的“国家重大科技专项”项目特指科技部根据《国家中长期科学和技术发展规划(2006-2020)》确定的16个重大专项(例如集成电路装备、数控机床、载人航天与探月工程等)。而修订后的国家重大科技专项项目则是统一“863”、“973”以及各部委重大项目的口径之后所形成的国家级科研项目,范围明显扩大;

(3)建立负面清单制度,严格限定科创板行业领域。证监会此次公布的负面清

单,具有界定清晰、可操作性强的特点。《指引》按照支持类、限制类、禁止类界定科创板行业领域,对不同企业进行分类处理,积极支持新一代信息系统、高端装备等6大行业领域的“硬科技企业在科创板上市;对于金融科技、模式创新等类型的企业,根据企业科创属性情况从严把关、限制在科创板上市;对于房地产和主要从事金融投资类业务的企业,禁止在科创板上市;

(4)取消“暂未达标”企业申请安排,明确保荐机构核查要求。本次修订取消了“暂未达标”企业的申请安排,相关科创企业应待达标后再行申报。同时明确保荐机构对科创板定位的核查要求,保荐机构应该围绕科创板定位,对发行人科创属性的认定依据和相关信息披露进行核查把关,督促发行人按照要求在专项说明中充分、客观反映自身的科创属性,并在专项意见中详细说明核查依据。对保荐机构的核查是否充分进行综合判断,并将此作为发行上市审核中的一项重要环节;

(5)压实保荐机构责任,增强科创板IPO规范性。短期科创属性评价体系的修订在客观上提高了科创板的准入门槛(尤其是行业准入条件),并对保荐机构等中介机构准确把握科创板定位、加强对发行人的行业领域归类、提高科创属性指标的核查敏感度与专业判断能力提出了新的要求。

三、科创板的“硬科技”指标显著高于主板和创业板

1、科创板上市公司的平均研发投入占比显著高于主板和创业板

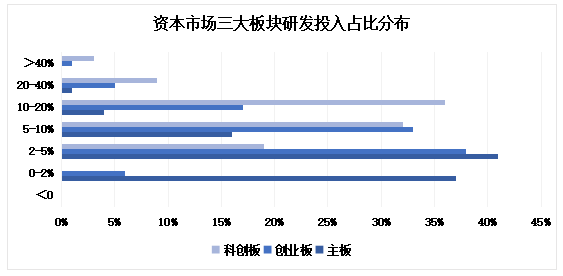

根据企业2019年年报数据可知,科创板企业的科创属性优势在研发投入方面体现的最为明显。主板、创业板、科创板的研发/营收比重中位数分别为3.1%、5.6%、9.8%。科创板企业的高速增长很大程度上受益于持续的高研发投入,科技研发促进上市公司业绩增长,业绩增长反过来更会促进上市公司加大研发投入,使企业运行发展处于良性循环中。

资料来源:wind、增量、如是资本

2、科创板上市公司的平均成长速度显著高于主板和创业板

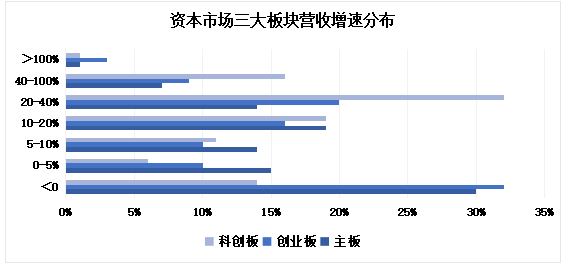

根据上市企业2019年年报显示,科创板公司营收增速显著高于其他板块。主板、创业板、科创板营收增速中位数分别为:5.9%、8.9%、19.9%,科创板多为创新型公司,行业主要分布在新一代信息技术领域、高端装备领域、新材料领域、新能源领域、节能环保领域、生物医药领域等,未来市场空间广阔,营收有望维持高速增长。

资料来源:wind、增量、如是资本

3、科创板对于“硬科技”企业的包容性

科创板在试点注册制后,出台了五套上市条件。多元包容的发行上市条件激发了处在不同发展模式、不同发展阶段的企业积极申请上市的热情。其中未盈利公司泽璟制药、同股不同权公司优刻得、红筹企业华润微等之前无法A股上市的企业都成功登录科创板,为中国资本市场注入新的活力。

中国证监会主席易会满受国务院委托向全国人民代表大会常务委员会报告股票发行注册制改革有关工作情况时也表示,证监会从实际出发,初步建立了“一个核心、两个环节、三项市场化安排”的注册制架构。其中,“三项市场化安排”包括设立多元包容的发行上市条件、建立市场化的新股发行承销机制、构建公开透明可预期的审核注册机制。科创板为企业提供了多元化的上市标准,未盈利企业、红筹企业、特殊股权结构企业等先后实现上市,我国资本市场包容性进一步增强。

四、科创板展望:科创板将成为推动中国经济转型升级的加速器

1、科创板的“硬科技”属性将进一步凸显

2021年4月16日,证监会对《科创属性评价指引(试行)》(以下简称《指引》)作出修订。本次指引修改版新增了研发人员指标,这是对研发投入、发明专利和营业收入指标的重要补充。2019年科创板上市企业研发人员占比的中位数为25%,约三分之一企业研发人员占总员工比例过半,研发人员占比指标并非高门槛条款,此项指标真正限制的是“蹭科创概念”的传统企业,目的是严防研发投入注水、突击购买专利,增强科技人才在创新中的关键作用。一方面,人才是构成科创企业核心竞争力的关键要素,研发人员驱动技术落地实现科技成果转换,由此吸引资本进入进而加大研发投入。另一方面,研发人员占比指标也可与研发投入占比、研发投入金额等指标交叉验证数据真实性。

本次指引修改的另外一个重大变化是新增限制和禁止上市企业类型,建立了清晰且可操作的负面清单。首先,限制类包括金融科技和模式创新企业,其次,禁止类包括房地产和主要从事金融、投资业务的企业。在科创指引修订后,金融科技、模式创新等企业将无缘科创板,明确了科创板“硬”科技定位边界,有助于实现科创板培育更多具有“硬”科技实力和市场竞争力创新企业的目标。

2、科创板将成为中国争夺优质科技企业利器

科创板自设立以来不断完善上市制度,包容性持续增强,逐渐成为中国争夺优质企业的利器。近年来,全球资本市场开启了科技创新型新经济企业的争夺战。港交所出台了“港股新政”、美股拥有纳斯达克,而在科创板设立之前,我国的资本市场并不具有吸引科技创新型企业在国内上市的竞争优势。

此外,科技创新型企业具有科研能力强、市场扩展迅速、爆发性强,但前期利润规模较小的特点。而国内资本市场设有严格的利润指标等要求,大批科技创新型企业因不满足国内的上市条件而纷纷赴海外上市。科创板设立后出台了多元化的上市标准,中国资本市场包容性进一步增强,真正做到帮助可持续发展的科技企业解决融资问题,争取了一部分企业在国内上市。2020年中国企业境内外上市总数达到535家,创历史新高,其中科创板贡献了27%的IPO,位列各板块第一。

3、科创板将成为推动中国经济转型升级的加速器

科创板的设立可使“硬”科技企业获得长期稳定的资本性资金,而这些“硬”科技企业代表了中国经济转型升级的方向。硬科技企业通过在科创板上市获得长期稳定的资本性资金,进而改善企业的资本结构,从而有效地增强企业创新力。而硬科技企业又代表了产业发展的方向,帮助硬科技企业发展有利于充分发挥资本市场对经济转型升级、发展方式转变、融资渠道拓宽的作用,对于企业做大做强和经济发展,意义重大。同时有利于把握中国经济转型升级方向,实现中国经济新一轮的高质量发展。

(作者张奥平系增量院长、如是资本董事总经理;孟竹青系增量首席资本研究员、如是资本投资总监;实习生景鑫对本文亦有贡献)

分享

分享

京公网安备 11010802028547号

订阅

订阅