2020-12-28 19:13

![]()

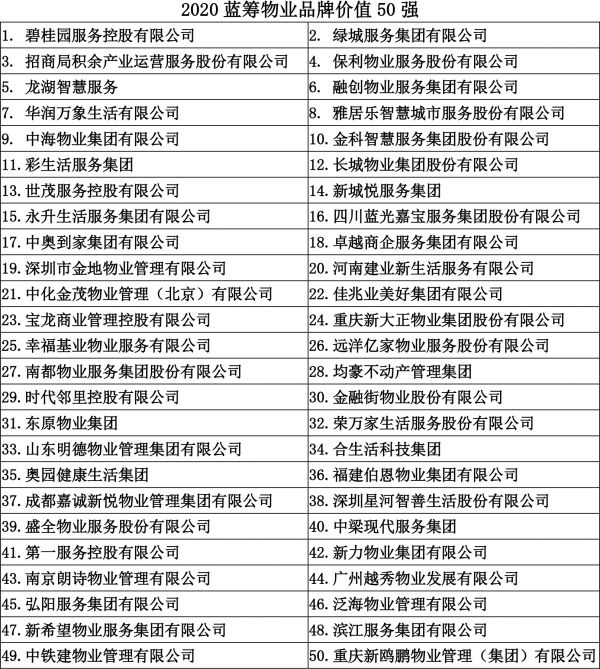

【蓝筹物业企业品牌价值评选的说明】

[蓝筹物业品牌指数研究,数据采集主要来源于样本企业的监测数据、公开信息与公司报告等。

蓝筹物业品牌指数,以公正、客观为基本原则,评价标准以期内的规模成长为基础数据;以期内的创新服务为结构性校正数据;以期内的品牌传播状况为声誉度数据。

在以上的评价维度加权之后,对于期内的物业企业典型案例予以客观梳理。蓝筹物业品牌指数以规模成长指标为基础,同时,兼顾物业企业服务内涵的扩展与充实,对于专业的园区管理、设备管理、商办物业、新兴的城市公共服务管理等创新模式,也给予了充分的肯定。]

点评:

一、规模:TOP10中 九家在管面积达到1亿平方米

2020年,是中国房地产业翻转的一年,在房企呐喊“活下去”时,物业企业却异军突起。

疫情危机,危中有机,物业企业在疫情的担当为政府、社会认可,使多年以来一直是“配角”的物业管理,终于在“脱虚向实”的宏观诉求中,被推到经济巨浪的潮头。

在TOP10中,有九家在管面积达到1亿平方米以上:彩生活、雅生活服务、碧桂园服务、保利物业在管面积已经突破3 亿平米,绿城服务在管面积突破2 亿平米,融创服务、招商积余、华润万象生活、中海物业突破1 亿平米。

以在管面积增速表现看,雅生活服务、建业新生活、新城悦服务、永升生活服务在管面积增速均高于50%。

正在建设尚未入住的新社区,不是“在管”,而是“合约面积”,碧桂园服务合约面积7.46

亿平米,彩生活合约面积达5 亿平米,保利物业、雅生活服务、绿城服务合约面积已越过4 亿平米,永升生活服务、蓝光嘉宝服务合约面积已过1 亿平米。

虽然龙头公司突飞猛进,然而与中国物业管理在管面积239亿平方米的体量相比,该行业距离出现航母级企业,仍颇为遥远。

二、市值:物业板块的“钢铁城堡”正在越来越坚固

物业管理企业,虽然新上市股票接连破发,但老上市公司四季度几乎所有的物业公司都有一定程度的股价回升、趋䁔,这说明资本市场的眼睛是雪亮的,在“新蓄水池”中赶完场,又跑到“老蓄水池”中捧场。这是物业板块的“钢铁城堡”正在越来越坚固的明确表现。

物管龙头碧桂园服务收入仅占地产开发龙头碧桂园收入的2%,归母净利润仅占4%,但市值占比却达到了59%,绿城服务收入仅占绿城中国的14%,归母净利润占19%,而市值则已经持平,这两则案例便得物业企业的市值管理充满了“一切皆有可能”的想像空间。

全年来看,以永升生活服务、碧桂园服务、新城悦服务、金科服务为代表的明星物业企业均实现了较好的增长,今年的黑马是银城生活服务,全年实现了223.5%的涨幅,以商业物业服务为主的宝龙商业上市1年来实现了1.4倍的增长,小而美的滨江服务增幅91.9%,此外和泓服务、鑫苑服务、时代邻里、中奥到家也实现了较高的增长。

三、创新:机器人扫地、巡逻、绿化修剪已不是梦想

物业企业在数字化方面,2018年投入规模超千万级别的仅20多家,大部分企业智能化建设费用在100-500万元之间。

2019年,TOP100物业企业的科技投入进一步加大,有30多家智能化建设费用超千万元,各具特色、百花齐放,医疗、教育、康养等各有侧重。

然而,对于龙头企业来说,则是360度的全覆盖姿态:

碧桂园服务总裁李长江称,“基于人工智能的覆盖及推广,在三年到四年的时间里我们投入了差不多接近5亿人民币左右去研究在线上的服务。”

“我们成立了物业服务机器人的研发中心,希望用不太长的时间,用两年左右的时间,第一代服务机器人就可以用于社区的服务,它是可以几乎像人一样,可以在地库扫地,可以爬楼梯、打扫卫生,可以走人工梯的自己走下来,它还可以巡逻、站岗,机器人还可以绿化的修剪等等。”

四、增值服务的新视角:打开行业边界

2020年的并购,出现了令人欣慰的新变化,物业企业的并购概念展现出这个行业正在拓展自己的行业边界。

如绿城服务收购MontessoriAcademy56%的股权,拓展婴幼儿教育业务;

新城悦服务收购上海数渊信息科技100%股权,进一步提升社区智能化管控水平;

绿城服务收购浙江绿华国际旅行社有限公司及浦江中国收购南京松竹物业等,为公司形成全国化的文化旅游物业管理专业能力打造坚实基础;

碧桂园服务收购文津国际保险100%股权,加速发展小区保险销售业务、完善小区增值业务、提升未来盈利能力。

五、从蓝筹物业品牌价值研究成果看2021趋势:

1、“反垄断”互联网巨头 对物业行业意味着什么?

日前官方媒体对社区团购提出“互联网巨头理应在科技创新上有更多担当、有更多追求、有更多作为;别只惦记着几捆白菜、几斤水果的流量”。

2020 年12月政治局会议中提出“强化反垄断和防止资本无序扩张”,业界认为对于互联网巨头带来的“合成谬误”,已引起顶层设计的高度关注。

同日,发改委等十四部门联合印发《近期扩内需促消费的工作方案》,提出要“推动线下服务消费加速‘触网’,充分释放线上经济潜力”,其中直接点名物管行业,指出要“推动物业服务线上线下融合发展。

在顶层设计,中央首次将物业管理纳入扩大内需的范畴,预计后续将通过具体政策激励物管公司探索业主增值服务的更多可能。

2、“指尖办”会出现吗?预计:物业承担更多“基层治理”

作为对口专业管理部委,近期住建部等六部委联合发布了《关于推动物业服务企业加快发展线上线下生活服务的意见》,对物管行业线上平台建设、增值服务内容做出了方向性的指导。政府鼓励物业企业承担更多的“基层治理”,例如物管企业为住房公积金、住房保障、就医、就学、养老、水电气热等应用场景提供动态需求信息;鼓励物业服务企业线下“代跑腿”“接力办”,助力实现公共服务线上“一屏办”“指尖办”等。

文件中提出,“支持物业服务企业联合建设通用、开放的智慧物业管理服务平台”、“鼓励大型物业服务企业开放自有智慧物业管理服务平台功能。”

对于物业管理的专业指导,来源于前期充分的政策调研及市场化公司的介入。

大型物管公司的智慧平台或将加速输出至中小型物管公司,行业数字化建设有望进一步提速。

当前,数家物管公司的数字平台已对外开放,如碧桂园服务向中小型物管企业输出“天石云平台”智能化升级方案;龙湖物业的“千丁”系统已在向第三方物业提供技术输出。

3、最后一百米的探索:“伪命题”与“真命题”的摸索

对“最后一公里”,或者“最后一百米”的高度重视,意味着社区消费已成为内需经济的一个最重要舞台。

那么对于物业管理公司是怎样的契机?与美团PK?与腾讯对垒?回答是肯定的,当然不是。在这些互联网巨头的围攻下,物企路在何方?

在参加由《经济观察报》、经观传媒举办的“2020蓝筹物业未来社区沙龙”时,绿城服务某负责人谈到,对于社区商业的挖潜,曾经经历了一场“伪命题”,与“真命题”的摸索。

2007年,绿城服务认为社区的客户消费需求是否可转变为商业价值?于是,2009年,绿城服务团队在社区做试验,开始卖早餐,“整整三个月,我每天早上就在小区里面,5点多起来在小区里面卖早餐。当然不是我卖,就是看人流量,观察客户需求。”在观察物业管理参与社区商业的可行性,以及对于物业管理服务将带来怎样的影响。

如果坚持下去,绿城服务可以从卖早餐赢利几个亿,但是绿城服务最终取消了这个试验,这个方向是不对的,因为在客户意愿中,物业就是服务,而不是提供商业价值,一味的商业化降低了物业服务的信任基础。有业主说,“你怎么不务正业?”

当然不是说,服务仅限于目前水平,而是如何在“服务产品化”上做文章,比如对于社区各类需求的撮合链接,怎样有序化、服务化、产品化,都是物业行业在服务纵深度需求解决的问题。

“我们不是去打败淘宝、美团、京东等等,而是成为一个链接者,把好的产品引进来。这个过程当中,把服务的温度植入进去。当然,这个过程当中对一些跟物业的场景非常相关的服务,场景非常契合的服务,比如说到家,家政保洁,像部分的社区零售,这部分的内容,如果是大的物业公司,我们会参与到自营的部分。”绿城服务表示

4、中小物业企业上市的最后一班车

近期,香港资本市场计划提高门槛,过去要求物业企业三年的盈利是5000万,但是现在把门槛极大提升。一种方案是要求前两个财年的累计盈利要至少是7500万港元,最近一个财年不低于5000万港元,加起来就是1.2亿港元,这是在5000万基础上大幅度的跃升。

另一个方案是,根据恒生指数近年增长幅度达到200%,因此企业上市门槛也要提升200%,即前两个财年的盈利加起来不低于9000万港币,最近一个财年不低于6000万港币。这两个方案在向社会征求意见。

香港资本市场预计在2021年7月1日,按新的要求审批,也就是说从现在到2021年的7月1日,是中小物业企业赴港上市的最后一班车。对于国内物业企业的影响,可能意味着新一波的并购、合并潮或将产生。

目前,排名前30龙头房企中仅有8家公司旗下的物业公司仍未有明确上市计划,包括万科集团、龙湖集团、金地集团、中国金茂、富力集团、华夏幸福、中南置地、中梁控股(荣盛发展、融信集团其相关物业公司已经交表,阳光城也称或将于2021年拆分旗下物业公司上市)。

分享

分享

京公网安备 11010802028547号