李晓丹2020-12-22 17:53

![]()

记者 李晓丹 实习记者 王小娜 PPI降幅收窄、PMI需求生产持续恢复、信贷结构持续改善、M2小幅上行,这四项11月的宏观数据显示出需求稳中有增,并且对经济形成支撑。但是另外两项与投资密切相关的数据则出现新的变化:CPI回落至0%以下,年内物价将震荡较大幅回落。固投方面,制造业投资恢复但继续提升幅度有限,基建表现相对不足。化解金融存量风险之下,货币政策在保证正常的流动性的同时,严监管+防风险将得以体现。需要注意的是,在财政加快支出的背景下,基建投资表现相对不足。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有20家机构参与月度宏观数据预测。

CPI:逐步下行,服务业重启将起到托底作用

CPI公布值(同比):-0.5%

前值:0.5%

CPI预测值(同比):-0.1%

国金证券首席宏观分析师边泉水点评:11月CPI同比-0.5%,涨幅回落1.0 个百分点,继2009年10月以来首次由涨转跌;食品价格走弱,猪肉价格跌幅扩大9.7个百分点,推动CPI回落。食品CPI同比为-2.0%(2.2%),11 月CPI分项中,蔬菜、猪肉、水产品、鸡蛋同比皆有所下跌。此外,非食品CPI同比(-0.1%)以及核心CPI同比(0.5%)较上月持稳。非食品类缓慢改善,服务业在逐步恢复的进程中。

11 月CPI回落至0%以下,年内物价将震荡较大幅回落,食品价格回落将带动CPI逐步下行,服务业重启将对CPI起到托底作用。2021年的CPI、PPI将逐季上升,其中由于基数原因,二季度为高点,但全年通胀压力相对较小。

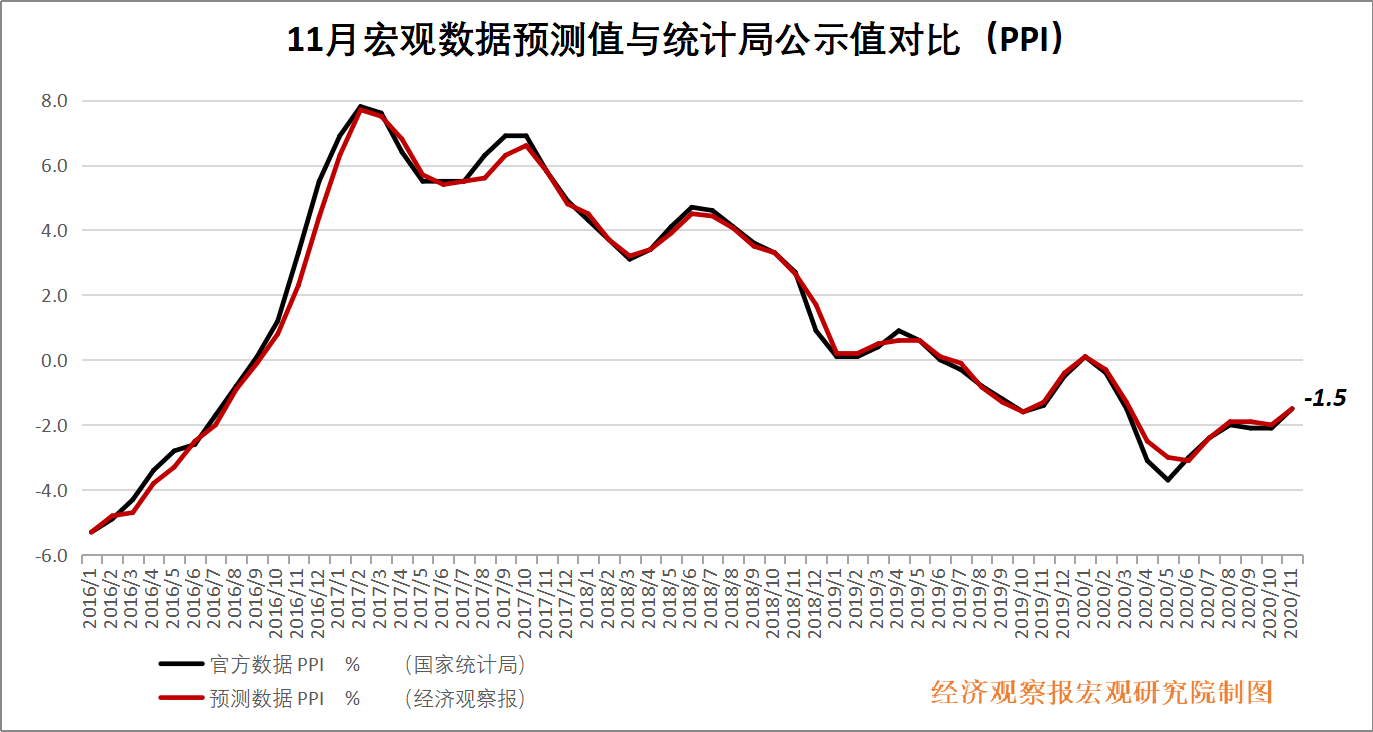

PPI:降幅收窄

PPI公布值(同比):-1.5%

前值:-2.1%

PPI预测值(同比):-1.5%

东方证券宏观分析师陈至奕点评:PPI 降幅收窄,价格上涨的行业较上月大幅增加。11 月,价格上涨的行业有24 个,较上月增加 12 个。分行业来看,石油相关行业价格改善,石油和天然气开采业环比上涨 0.9%(前值-4.9%);黑色和有色的价格回升,黑色金属冶炼和压延加工业价格环比增长 1.5%,前值为-0.1%,有色金属冶炼和压延加工业价格环比增长 1.1%,前值-0.3%;受北方天气转冷,供暖需求增加的影响,煤炭开采业环比增幅小幅扩张至2.2%(前值 2.1%)。通胀剪刀差延续了4月以来回落的趋势,11月通胀剪刀差为1%,较前值下降1.6个百分点。

PPI 年末降幅将继续收窄,随着全球经济的不断修复,出口数据连续超预期,对工业需求产生积极的促进作用;内需方面,国内经济持续复苏,消费、投资和工业生产的恢复将带动工业品的价格。

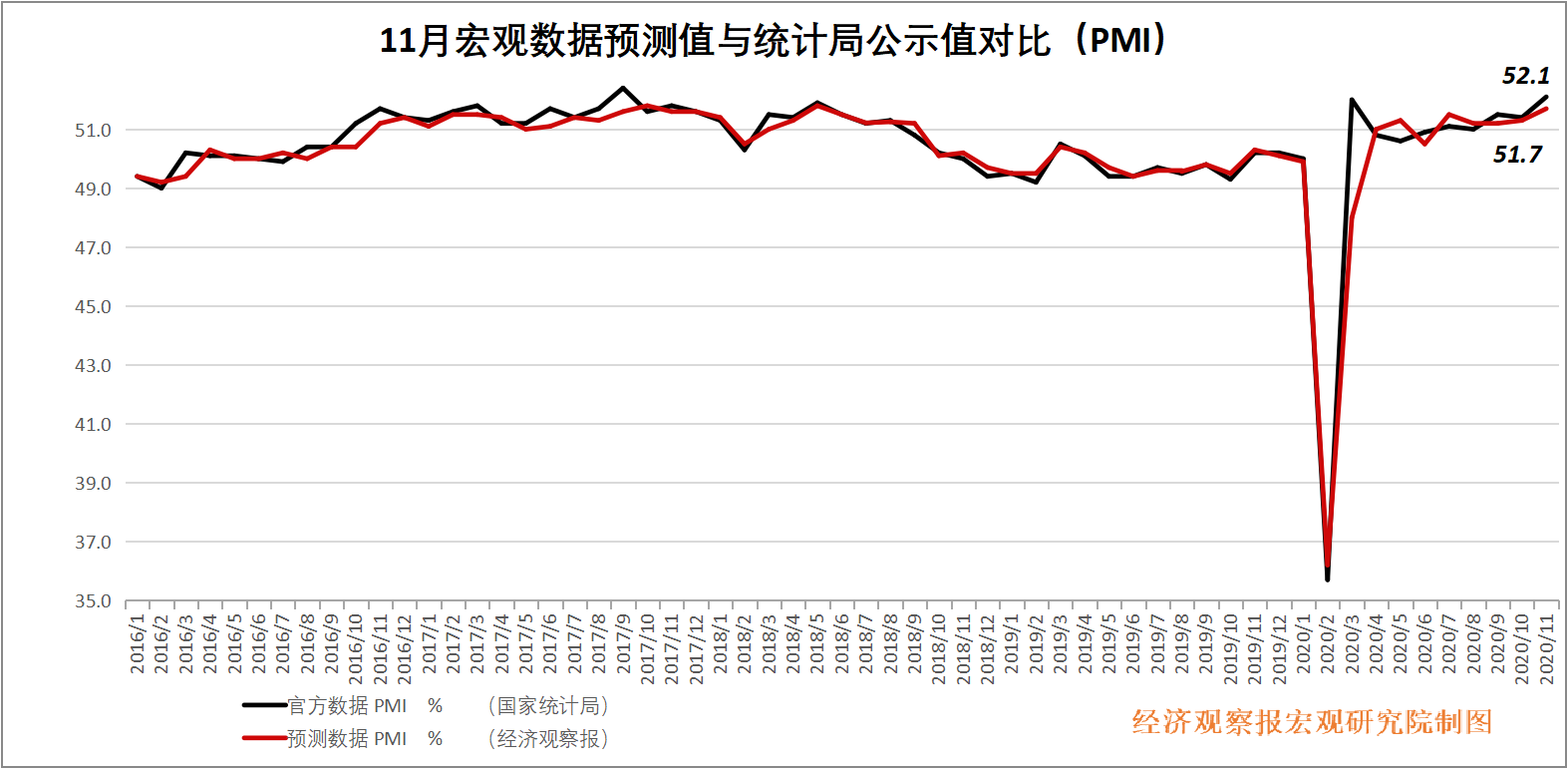

PMI:呈现回升态势,需求生产持续恢复

PMI公布值(同比):52.1%

前值:51.4%

PMI预测值(同比):51.7%

东吴证券固定收益首席分析师李勇点评:制造业 PMI 和非制造业 PMI 均呈现回升态势,达到年内高点,经济继续稳定恢复。11 月 PMI 有四点值得关注:第一,生产活动持续恢复,市场恢复预期乐观;第二,需求继续恢复,且生产指数与新订单指数的差值已收窄至0.8个百分点,为 3 月以来的最小值,供需循环逐步改善;第三,进出口进一步回暖,受益于稳外贸稳外资政策效应持续显现,叠加近期世界主要经济体制造业的恢复性改善;第四,从 PMI 四大分项上看,生产指数、原材料库存指数、从业人员指数、新订单指数均出现回升。

但仍要注意的是,制造业行业恢复情况不均衡,且近期有的企业表示受到人民币升值的影响利润承压,出口订单有所减少。11月全球疫情尚未得到全面有效控制,欧美疫情反复波动,局部地区反弹严重,经济重启进度不及预期,外需边际虽然持续改善,但仍然存在不稳定不确定因素。随着逆周期政策的加码,未来需求将会继续恢复。在经济下行背景下,经济的内生增长动力显得愈发重要。

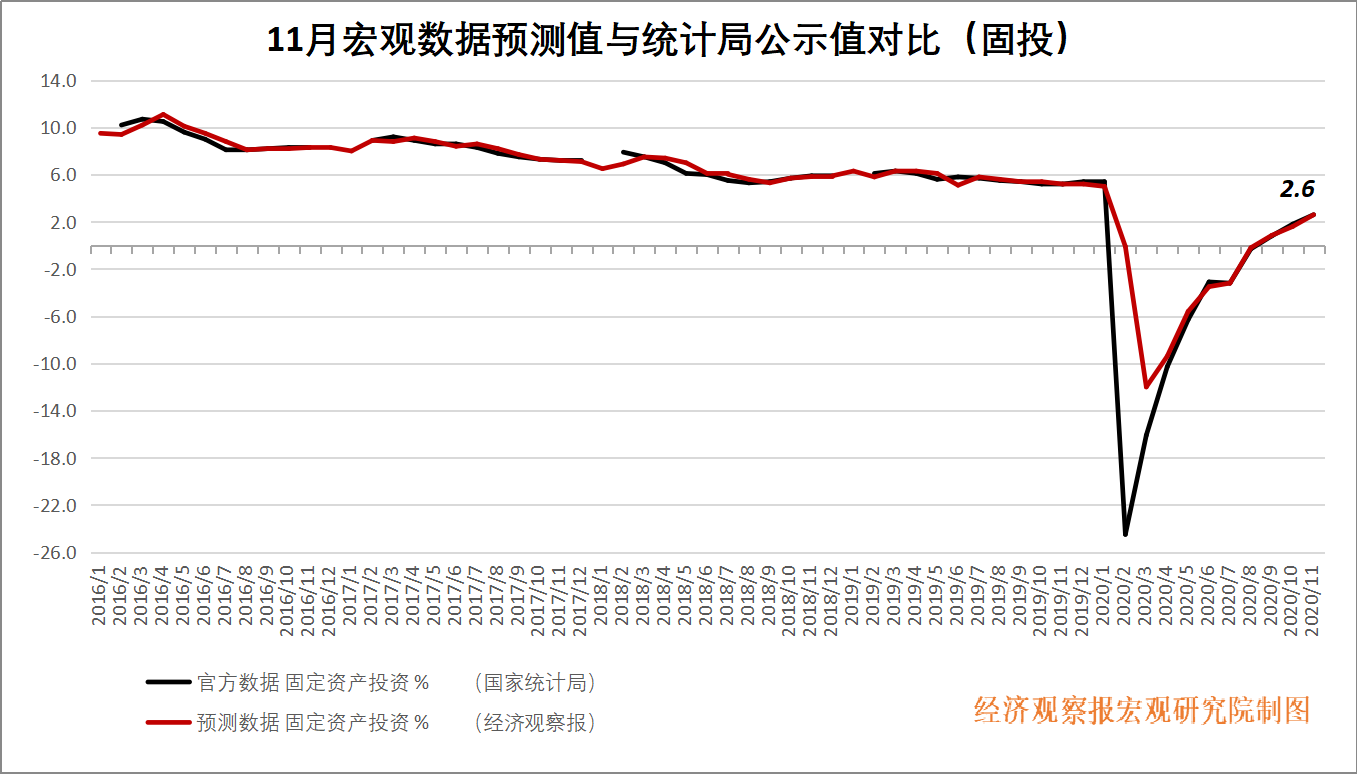

固投:制造业投资恢复,基建表现相对不足

固投公布值(累积同比):2.6%

前值:1.8%

固投预测值(累积同比):2.6%

光大证券固定收益首席分析师张旭:固定资产投资仍处于恢复增长阶段,制造业投资恢复明显加快,房地产投资继续提升幅度有限,基建表现相对不足。1-11月全国固定资产投资累计同比增长2.6%,比1-10月提高0.8个百分点 。制造业投资当月同比增速已经达到12.5%,比10月提升近9个百分点,提升明显。地产投资当月增速降至10.9%,已经比较接近去年全年水平,后续提升的幅度相对有限。广义基建投资增速为5.9%(比10月下降1.4个百分点),在财政加快支出的背景下,基建投资表现相对不足。

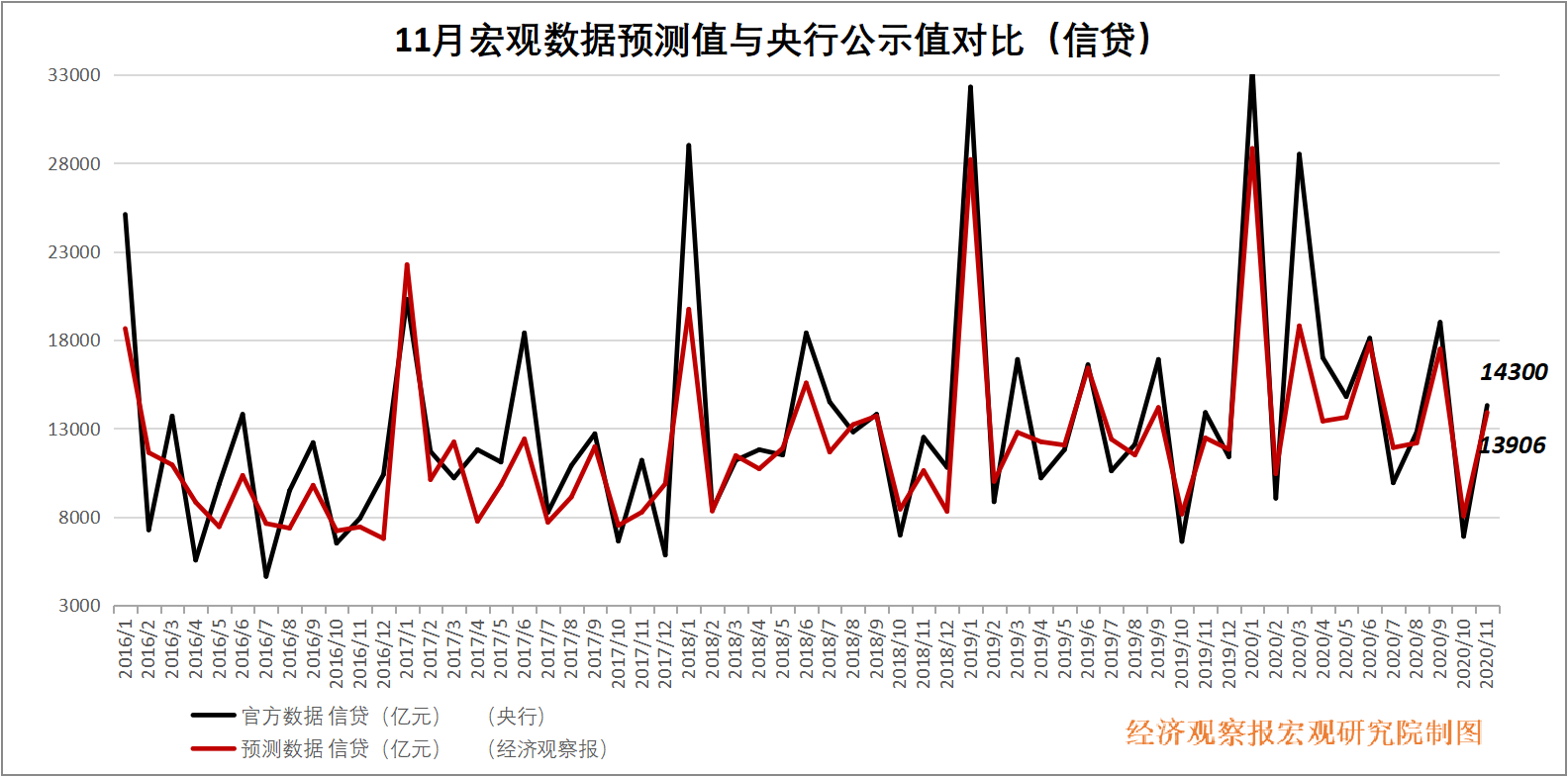

信贷:增速稳中略降,结构持续改善

信贷公布值:14300亿元

前值:6898亿元

信贷预测值:13906亿元

浙商证券研究所所长邱冠华 :11月人民币信贷同比增长12.8%,增速环比下降0.1百分点,稳中略降,主要归因于经济恢复下,央行希望保持宏观杠杆率基本稳定,货币政策逐步回归常态。拖累因素主要是企业短贷和非银贷款,分别同比少增909亿元和1316亿元。结构持续改善,表现为企业长贷和居民贷款延续多增态势,11 月分别同比多增704亿元和1681亿元, “稳杠杆”下,信贷增速将温和回落。

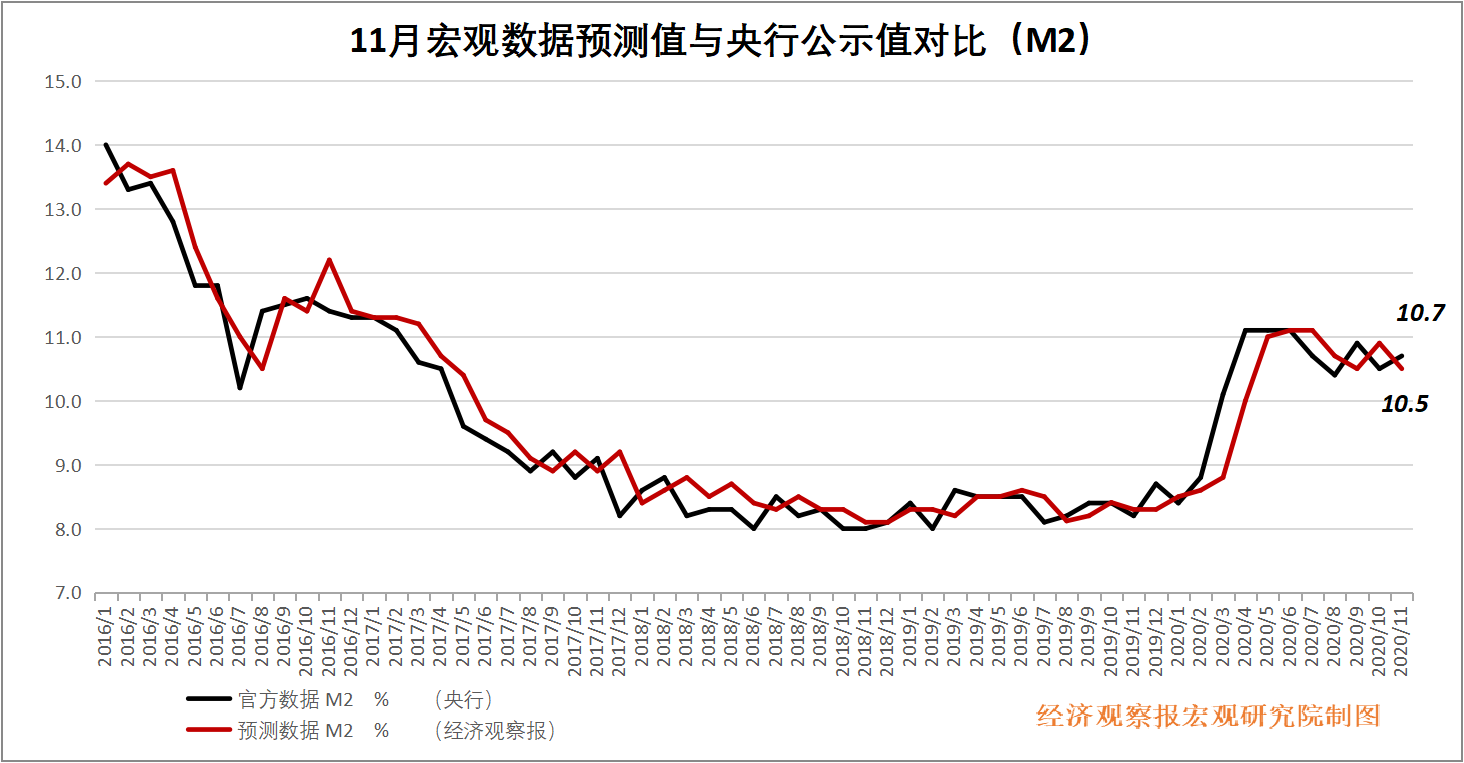

M2:小幅上行

M2公布值(同比):10.7%

前值:10.5%

M2预测值(同比):10.5%

华创证券首席宏观分析师张瑜点评:11月M2同比抬升至10.7%,M1同比继续高增至10%。M1同比继续回升,与近期财政资金投放加快、房地产销售增速维持高位、以及小微贷款与制造业贷款的积极投放有关,对应到经济基本面则反映的是大宗商品价格的快速上涨(国内典型商品如螺纹)以及景气度的抬升(PMI突破高位)。同时本月M2小幅上行,与财政存款的支出提速同时新增信贷依然不弱有关,但抬升的幅度亦非常有限。

分享

分享

京公网安备 11010802028547号

订阅

订阅