2020-11-09 20:13

![]()

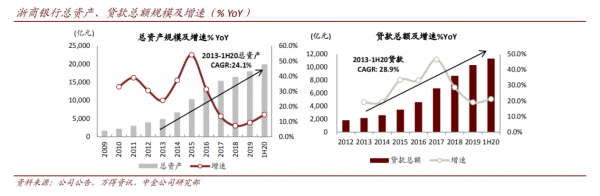

浙商银行三季报日前出炉。报告显示,截至2020年9月末,该行总资产2.05万亿元,首破两万亿大关。其中,发放贷款和垫款总额1.16万亿元,分别较上年末增长14.01%和12.85%;总负债1.92万亿元,吸收存款余额1.36万亿元,分别较上年末增长14.94%和19.24%。1-9月,实现营业收入352.39亿元,同比增长2.43%,其中利息净收入269.79亿元,同比增长9.28%;归属于本行股东的净利润101.44亿元,同比下降9.74%。

随着复工复产持续推进,国内经济延续恢复增长态势,该行加大拨备计提力度和不良资产核销处置。截至9月末,浙商银行不良贷款率1.44%,拨备覆盖率196.22%,资本充足率12.97%,流动性覆盖率110.93%,流动性情况平稳充裕。各项监管指标全面达标。

跨越两万亿的增长新动能

纵观近年业绩报表,浙商银行的高成长性有目共睹。2014-2019 年间该行拨备前利润复合年均增长率为 24.4%,超出股份行、上市银行平均水平。其中今年上半年拨备前利润(PPOP)同比增长 16.8%,同期股份行、上市银行平均增长分别为11.1%、6.8%。公司2014-2019 年维持净利润CAGR 为 20.5%,同样高于股份行、上市银行平均。

不过相较于目前的经营表现,市场或许更关注,如今总资产规模已迈过两万亿大关,该行继续稳健增长的新动能在哪里?

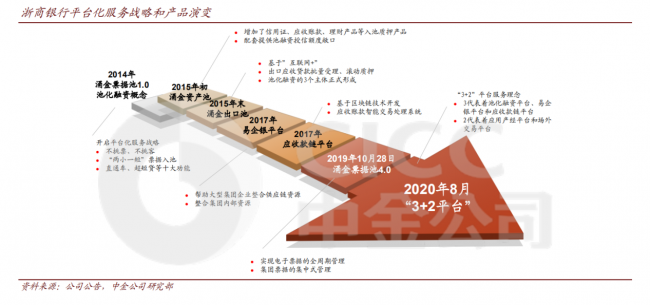

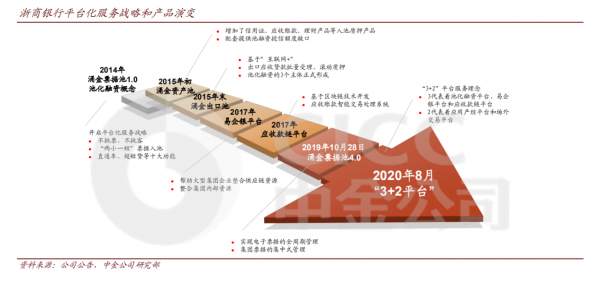

市场公开资料显示,浙商银行正依托平台化服务战略,构建良好生态圈。2014 年以来,浙商银行以服务实体经济为导向,从企业资产负债表着手,围绕企业“降低融资成本、提高服务效率”两大核心需求,持续创新服务模式,帮助企业盘活自身和供应链上资产和资源,减少对外融资,降杠杆、降成本、增效益。

平台化服务战略对应浙商银行的对公业务“ 3+2”平台,即3 个主要互联网大数据服务平台——“池化融资”“易企银”“应收款链”三大平台,以及对接外部场景的应用场景平台(包括订单通、仓单通、分销通等)和提高资产流动性的场外交易平台。截至2020年9月末,三大平台已服务客户5.72万户,占该行公司客户比例超过 40%,融资余额达6,427.53亿元,同比增长42%。平台化业务融资余额占公司表内外资产比例约 50%。

平台化服务战略成效初显

在浙商银行的三大平台中,池化融资平台通过将企业承兑汇票、应收款、信用证等沉淀资产“入池”,形成融资额度,以此盘活存量资源,减少对外融资总额和实际占用天数,解决企业资产与负债的品种、期限错配等问题,降低融资成本。

应收款链平台则通过区块链技术保障真实交易信息,将沉淀应收账款转换为安全、便捷的电子支付结算和融资工具,实现交易流通,帮助供应链核心企业及其上下游企业减少外部融资、降低融资成本。通过供应链核心企业自建商圈,上下游企业加入成为平台用户,由此可实现批量化获客。

而易企银平台则整合了平台用户的供应链资源和集团资源,实现集团内部的资源余缺调剂、供应链上下游客户融资等金融业务;可带来大量低成本活期存款,增强浙商银行负债能力。

市场分析显示,以上述三大平台为主要构成的平台化服务战略有望解决公司盈利能力痛点。该行相对较低的资产收益率(ROA)主要源自较高的负债成本、较低的手续费收入和较高的信用成本支出。随着平台化服务战略的深入实施,这些指标均有望逐步改善。

一方面,浙商银行可依托平台化服务战略构建产业链生态圈,实现批量获客。平台化业务帮助企业解决流动性融资难点,盘活沉淀资产,统筹整合集团内部、产业链资源,有效降低企业杠杆率与融资成本。高效的融资需求解决方案吸引大量企业入驻, 从 2018 年末至 2020 年 7月,平台融资余额累计增长 65.7%,客户数累计增长 74.6%。主账户数量和客户粘性提升将逐步提升公司负债能力,降低负债成本。

另一方面,平台化业务的不良率显著低于普通贷款。平台化模式激励核心企业主动纳入可靠的上下游企业,更高频和更多维度的信息交互有效降低信息不对称问题,降低相关信用风险。该行今年上半年新增不良中平台化业务占比低于1%。

“预计平台化业务对公融资余额和客户数在未来两年可维持20%以上的年化高增速,平台化贡献表内贷款比例逐步上升,提升整体授信质量,驱动营收增长。从长期来看,丰富的金融服务可有效拓展非息收入来源,不断提升存量客户粘性,负债能力也有望进一步提升。”前述研报指出,随着浙商银行平台化业务不断增长和风险控制能力的进一步提升,深耕平台化服务战略的成效或将渐次显现。

分享

分享

京公网安备 11010802028547号